3.800 novos processos tributários. Análise semanal STF. Suspensão de acordos trabalhistas por 90 dias.

Estas e outras análises na edição desta semana.

📊📈🔎 Bem-vindos à edição gratuita desta semana dos Relatórios da JurisIntel!

Se você conhecer mais alguém que possa se interessar pelo nosso conteúdo, por favor, compartilhe o nosso trabalho para que a pessoa também se inscreva.

Análise de Dados semanal do STF.

Na nossa análise semanal de dados de STF, destacamos as seguintes decisões:

Jornada de trabalho de fisioterapeutas deve seguir legislação federal. RE 853449.

Uma vez estabelecido que o regime inicial para cumprimento da pena é o semiaberto, deve ser dado ao réu o direito de recorrer de modo compatível com a decisão condenatória, configurando ilegalidade a manutenção da prisão provisória. HC 183055.

Piso salarial dos técnicos em radiologia não pode ter base em múltiplos do salário mínimo e critérios aplicáveis ainda são os do art. 16 da Lei 7.394/1985 até que venha nova disciplina legal para a base de cálculo. RE 1265438.

Competência da Justiça comum para julgar demandas ajuizadas por agentes comunitários de saúde. ARE 1264170. Ainda: competência da Justiça comum para analisar questões referentes à relação jurídico-administrativa entre o Poder Público e servidores temporários ou contratados sem concurso público. Rcl 33287.

O inteiro teor da nossa análise está disponível no site: https://www.jurisintel.com.br/decisoes-monocraticas-do-stf-27-de-abril-a-1o-de-maio-competencia-em-materia-penal-execucao-contra/

3.800 novos processos tributários relacionados ao COVID.

Continuando o levantamento que publicamos no último dia 07 de abril, antes da suspensão de pagamento de alguns tributos federais pelo governo, um levantamento de dados da Procuradoria-Geral da Fazenda Nacional (PGFN) aponta a existência de 3,8 mil processos tributários em tramitação nos tribunais brasileiros relacionados à pandemia da COVID-19.

O período de levantamento destas informações vai de 17 de março até 27 de abril em mais de 80 unidades da PGFN.

São contabilizados 36 novos temas jurídicos pela repercussão da crise que o país vive causada pela pandemia.

O impacto que isso pode gerar é estimado, segundo dados da Receita Federal, em R$ 355 bilhões aos cofres públicos, caso todas as empresas brasileiras recebessem diferimento tributário.

O cenário de distribuição destes 3.800 processos é o seguinte:

Dos 3.002 pedidos de prorrogração, percebe-se uma consistência de fundamentos, com 2.400 processos baseados na aplicação da Portaria nº 12/2012, que adia por 90 dias os pagamentos de tributos federais em caso de estado de calamidade pública.

Outro assunto fequente (cerca de 77 ações) é a substituição de depósitos judiciais realizados pelo contribuinte por seguro garantia e carta fiança em processos que estão em andamento; ou a retirada do depósito sem contrapartidas (96 ações), o que envolve um montante de cerca de R$ 167,5 bilhões depositados judicialmente, segundo dados da Receita Federal.

Além destas, 36 ações tratam de pedidos de liberação de valores bloqueados em contas bancárias via Bacenjud pelo reconhecimento de dívidas, sob a alegação de que as empresas precisam do dinheiro para o pagamento de empregados.

Segundo análise da própria PGFN, os tribunais têm acatado o argumento da procuradoria de que não cabe ao Judiciário atuar como legislador.

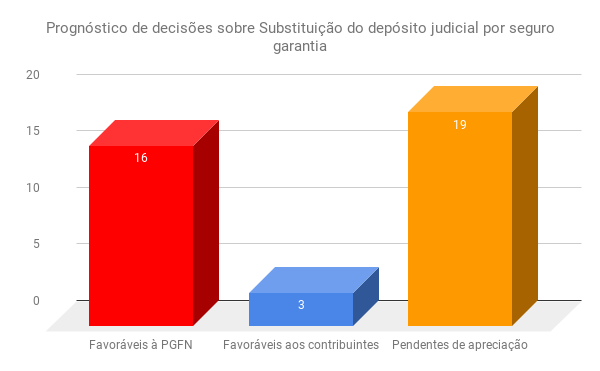

Como exemplo, tem-se que das decisões de 2ª instância relativas à substituição do depósito judicial por seguro garantia, 16 foram favoráveis à PGFN e 3 aos contribuintes, com 19 outras pendentes.

Tese pacificada: o ICMS só pode incidir sobre o que foi efetivamente consumido de energia, e não sobre o que foi contratado.

Na edição do dia 22 de abril deste ano informamos que a incidência do ICMS em demanda contratada na fatura de energia estava na pauta de sessão virtual do STF como julgamento do Recurso Extraordinário nº 593.824 (Tema 176).

Informamos no dia que em levantamento histórico de discussão do tema, indentificávamos que ora os Tribunais emitiam decisões favoráveis aos consumidores, ora favoráveis aos Fiscos de cada Estado.

Para tratar do tema, o STJ apresentou a Súmula nº 391, com o enunciado de que “o ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada”, o que levou à incorporação deste entendimento às legislações estaduais, como no Estados de São Paulo com Lei nº 16.886 e no Ceará com o Decreto Nº 33.327, que determinam a incidência apenas sobre o efetivamente consumido.

O entendimento do STF foi proferido na última semana.

Nas sessões de julgamento virtual do Supremo foi aprovada a seguinte tese em repercussão geral (Tema 176), que teve por relator o Ministro Edson Fachin:

“A demanda de potência elétrica não é passível, por si só, de tributação via ICMS, porquanto somente integram a base de cálculo desse imposto os valores referentes àquelas operações em que haja efetivo consumo de energia elétrica pelo consumidor”.

Desta vez a tese foi pacificada, consagrando o entendimento de que o ICMS só pode incidir sobre o que foi efetivamente consumido, e não sobre o que foi contratado.

Quais os próximos passos? Pedidos de devolução de tudo que foi pago a maior aos cofres estaduais?

Vamos acompanhar como contribuintes, fisco e judiciário vão lidar com isso.

87ª Vara do Trabalho de São Paulo suspende acordo trabalhista por 90 dias por força maior (Pandemia).

A decisão proferida no Processo 1001003-60.2019.5.02.0087 abre precedente no sentido de que a pandemia do novo coronavírus é um motivo de força maior e que justifica a suspensão de acordos trabalhistas.

No caso em específico, a juíza do caso apontou que a empresa que fez o pedido está em dia com o pagamento e que a suspensão do parcelamento é pelo prazo máximo de 90 dias, podendo ser revisto de acordo com o andamento da situação.

Entre os fundamentos da decisão, destacamos o uso do artigo nº 393, do Código Civil, que afirma que "o devedor não responde pelos prejuízos resultantes de caso fortuito ou força maior, se expressamente não se houver por eles responsabilizado".

Chegamos ao fim de mais uma edição, muito obrigado por nos acompanhar!

Se você quer nos apoiar, não deixe de nos indicar a quem possa se interessar.

✅Receba as próximas novidades direto pelo WhatsApp

Você também pode ser notificada(o) e compartilhar os Relatórios pelo WhatsApp, basta 👉clicar aqui👈 !