Análise de Dados do STF e disponibilização de arquivo base. Incidência do ICMS em demanda contratada de energia.

Estes e outros assuntos na edição desta semana.

📊📈🔎 Bem-vindos à edição gratuita desta semana dos Relatórios da JurisIntel!

Se você conhecer mais alguém que possa se interessar pelo nosso conteúdo, por favor, compartilhe o nosso trabalho para que a pessoa também se inscreva.

2ª Edição da série de análise de dados do STF.

Seguindo com nossas análises de dados do STF, publicamos hoje em nosso site mais informações sobre algumas demandas e decisões proferidas pela Suprema Corte em 2020.

Como exemplo, temos o gráfico abaixo, que é um "mapa de calor" e representa o deferimento de medidas liminares este ano (em todos os tipos de processos) por relator e por assunto:

As tonalidades fortes de azul e vermelho representam os extremos na quantidade de medidas cautelares deferidas pelos relatores.

O azul mais escuro denota o indeferimento de todos os pedidos de liminar no tema, enquanto que o clareamento desse tom significa um número maior de decisões que acataram o pleito.

O lado oposto – na cor vermelha – representa as quantidades mais altas de cautelares concedidas no tema.

Com isso, é possível perceber, por exemplo, o forte posicionamento do min. Marco Aurélio em matéria criminal. Fizemos mais algumas considerações sobre esse "mapa de calor" no site, que pode ser acessado clicando aqui.

Já que se tocou no assunto do posicionamento minoritário, neste outro gráfico estão representadas as decisões por maioria tomadas pelos vários órgãos colegiados do STF no período de 10 a 20 de abril:

O estudo detalhado das divergências no STF ficará para outra oportunidade, mas, para quem deseja fazer sua própria análise, clicando aqui está um arquivo TXT com a lista de todas as decisões tomadas por maioria no referido período.

Posicionamento do STF sobre a incidência do ICMS em demanda contratada na fatura de energia.

Está na pauta de sessão virtual do Plenário do STF, entre os dias 17 e 24 de abril, o julgamento do Recurso Extraordinário nº 593.824 (Tema 176) no qual se analisa com status de repercussão geral a incidência do ICMS sobre a demanda contratada pelos consumidores de energia elétrica.

Em levantamento histórico de discussão do tema, percebe-se que ora os Tribunais emitem decisões favoráveis aos consumidores, ora favoráveis aos Fiscos de cada Estado.

Para tratar do tema, o STJ trouxe a discussão para a Súmula nº 391, com o enunciado de que “o ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada”.

Com esse movimento do STJ, presenciou-se nos últimos anos a incorporação do entendimento às legislações estaduais, como no Estados de São Paulo com Lei nº 16.886 e no Ceará com o Decreto Nº 33.327, que determinam a incidência apenas sobre o efetivamente consumido.

Em análise dos termos utilizados nas decisões, percebe-se que, de forma equivocada, alguns julgados contrariam esse entendimento com base em premissa fática equivocada, por compreender que “demanda contratada” seria uma forma de energia elétrica estocada; não consumida; consumível dentre outros equívocos.

A demanda contratada consiste na capacidade de consumo e não no consumo ou qualquer negatividade causada pelo consumidor.

Para a Fazenda:

Embora energia e demanda não se confundam, a demanda contratada faz parte do preço final da energia vendida, e, por isso, não é possível não incidir o ICMS sobre o total.

Do lado contribuinte, em resumo o entendimento é de que:

Pelo simples fato de demanda (potência) e energia (mercadoria) serem coisas diferentes, a incidência do ICMS sobre a demanda contratada foge à lógica e hipótese de incidência do tributo, considerando, então, que deveria incidir apenas sobre o valor do consumo efetivo da energia.

Vamos aguardar e monitorar o entendimento do Supremo.

Até onde vão as possibilidades de registro na Lei da Propriedade Industrial?

Que o termo Coronavírus já se tornou mundialmente conhecido e vem bombardeando o noticiário todo mundo já sabe, agora a análise do uso dele com base na Lei da Propriedade Industrial é algo que ao primeiro olhar nos parece inusitado.

Em levantamento de informações sobre o termo, identificamos que, dado o amplo alcance do nome, existem pelo menos 57 pedidos de registros de marcas relacionadas à Covid-19.

Dois destes pedidos foram feitos no Brasil, e submetidos ao Instituto Nacional da Propriedade Industrial (INPI) no início e meio de março deste ano, por uma empresa de cosméticos e outra de alimentos, e tramitam sob o nº 919314376 (coronavírus) e nº 919425216 (COVID).

Apesar de não configurar nada ilícito, a curiosidade nos leva ao questionamento sobre a possibilidade de aproveitamento comercial de nome relacionado diretamente a um vírus, ou outro patógeno causador de doenças

No passado o INPI já permitiu o registro de marcas com esse tipo de relação, como nas marcas de serviços de comunicação Catapora e Cachumba; Catapora Maluca, marca de brinquedos e Impact Malária.

Apesar de já existirem casos aprovados, a Lei 9.279/96, que trata de propriedade industrial, dispõe no artigo 124 sobre 23 situações que tornam uma marca não registrável, dentre as quais destacamos três:

Expressão, figura, desenho ou qualquer outro sinal contrário à moral e aos bons costumes ou que ofenda a honra ou imagem de pessoas ou atente contra liberdade de consciência, crença, culto religioso ou idéia e sentimento dignos de respeito e veneração;

Sinal de caráter genérico, necessário, comum, vulgar ou simplesmente descritivo, quando tiver relação com o produto ou serviço a distinguir, ou aquele empregado comumente para designar uma característica do produto ou serviço, quanto à natureza, nacionalidade, peso, valor, qualidade e época de produção ou de prestação do serviço, salvo quando revestidos de suficiente forma distintiva; ou

Termo técnico usado na indústria, na ciência e na arte, que tenha relação com o produto ou serviço a distinguir.

Impactos da Lei do contribuinte legal na solução de conflitos de pequeno valor.

Um dispositivo da Lei do Contribuinte Legal, que foi sancionada no último dia 14 estabelece que processos administrativos tributários com o valor de até 60 salários mínimos terão a Receita Federal como última instância de julgamento.

Ou seja, casos que antes poderiam chegar ao Carf e que envolvem pequenos e médios contribuintes não terão mais esta opção, e que o contencioso administrativo que surgir para estes casos terão observados o contraditório, a ampla defesa e a vinculação aos entendimentos do Carf, mas com julgamento em última instância realizado por órgão colegiado da Delegacia da Receita Federal do Brasil de Julgamento (DRJ).

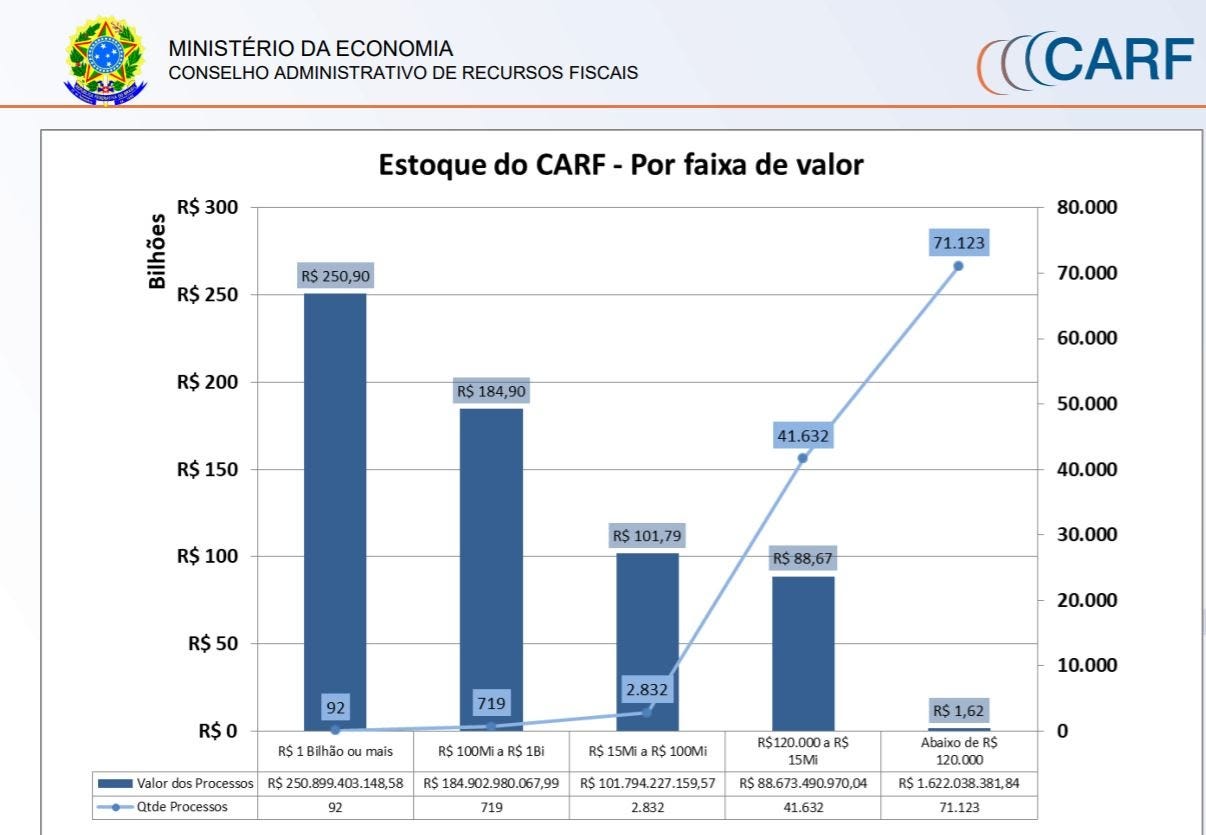

Além do impacto nos pequneos contribuintes, esta medida representa ainda um impacto de esvaziamento do Carf, uma vez que, considerando levantamentos de 2020, o Carf tem:

Aproximadamente 71 mil casos “menores” em um acervo total de quase 117 mil processos.

O que representaria cerca de 60% dos casos em estoque, restando 40% para a estrutura decisória do órgão.

Chegamos ao fim de mais uma edição, muito obrigado por nos acompanhar!

Se você quer nos apoiar, não deixe de nos indicar a quem possa se interessar.

✅Receba as próximas novidades direto pelo WhatsApp

Você também pode ser notificada(o) e compartilhar os Relatórios pelo WhatsApp, basta 👉clicar aqui👈 !