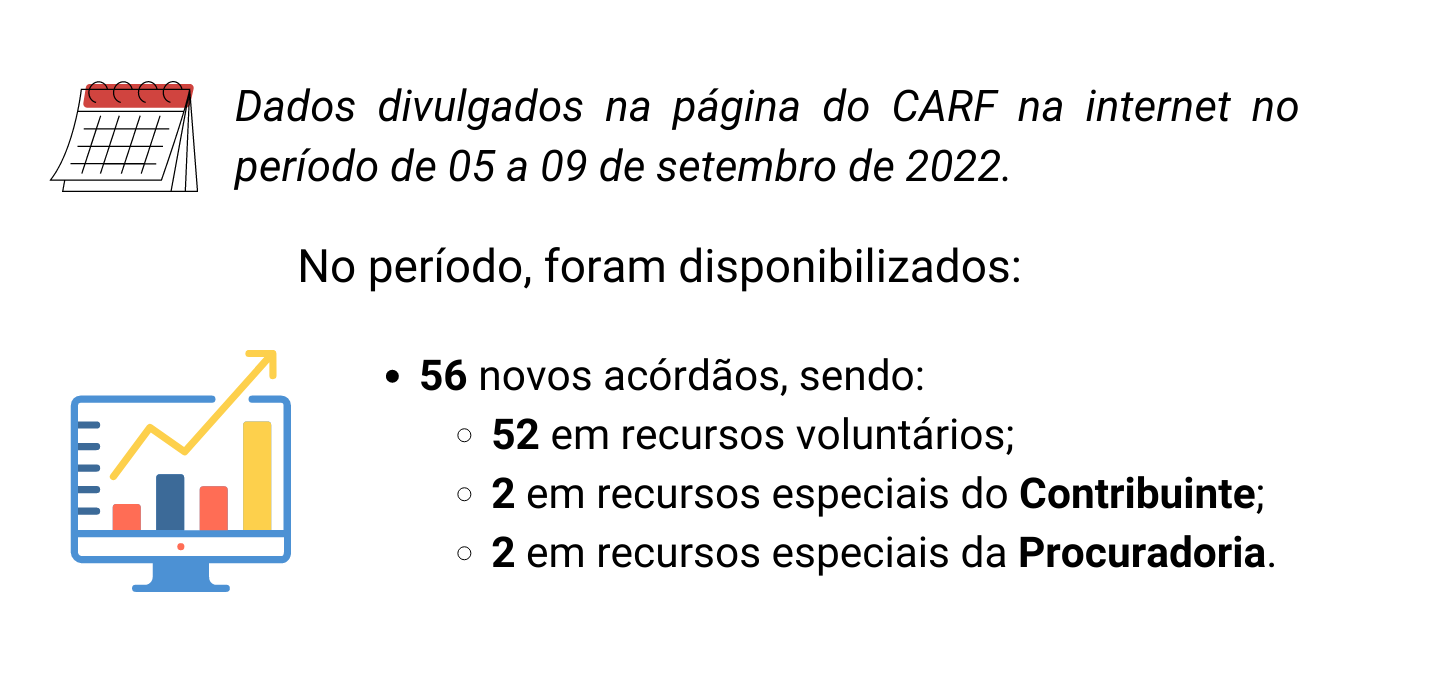

Decisões do CARF - 05/09 a 09/09/22

Tempo de leitura: 5 minutos (estimado)

Ao processar todo o conjunto das 56 decisões com a nossa máquina (UPDJ apresentada nesta edição do Relatório), podemos apresentar o resumo de insights a seguir, que podem ser analisados em mais profundidade no conteúdo integral das decisões:

Preliminar pela nulidade da decisão:

Acórdão: 1002-002.314 e 1002-002.324

Ementa:

SIMPLES. EXCLUSÃO MEDIANTE COMUNICAÇÃO OBRIGATÓRIA. PEDIDO DE CANCELAMENTO DA EXCLUSÃO. EQUIPARAÇÃO A PEDIDO DE REINCLUSÃO NO SIMPLES. APRECIAÇÃO DE COMPETÊNCIA DAS DRJ. Compete às delegacias de julgamento da Receita Federal do Brasil, sob o rito do Decreto nº 70.235, de 1972 (PAF), a apreciação de recurso em face de decisão da autoridade fiscal local da RFB que indefira pleito de reinclusão no Simples Nacional decorrente de exclusão por comunicação obrigatória ( art. 74 da Resolução CGSN nº 94, de 2011).

Decisão:

Vistos, relatados e discutidos os presentes autos. Acordam os membros do colegiado, por unanimidade de votos, em declarar a nulidade do acórdão recorrido, determinando o retorno dos autos ao colegiado a quo para apreciação da petição apresentada na instância de primeiro grau como Impugnação.

Recurso Especial do contribuinte negado:

Acórdão: 9303-013.312

Assunto: Imposto sobre Produtos Industrializados (IPI) e importação clandestina.

Ementa:

ASSUNTO: PROCESSO ADMINISTRATIVO FISCAL Período de apuração: 01/01/1999 a 31/12/1999. NÃO CONHECIMENTO DO RECURSO ESPECIAL. DISSIMILITUDE FÁTICA. Não se conhece do Recurso Especial quando as situações fáticas consideradas nos acórdãos paradigmas são distintas da situação tratada no acórdão recorrido, não se prestando os arestos, por conseguinte, à demonstração de dissenso jurisprudencial.

ASSUNTO: IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS (IPI) Período de apuração: 01/01/1999 a 31/12/1999 MULTA. ART. 83, I DA LEI 4.502/1964. IMPORTAÇÃO FRAUDULENTA. IMPORTAÇÃO CLANDESTINA. A multa prevista no art. 83, I da Lei no 4.502/1964, por consumo ou entrega a consumo, aplica-se tanto no caso de introdução clandestina (entrada no país de forma oculta, à margem dos locais autorizados, sem passar pela Aduana) quanto no caso de importação fraudulenta (operação na qual existe, efetivamente uma importação, que é efetuada mediante fraude, a exemplo da simulação). IMPORTAÇÃO FRAUDULENTA. USO DE DOCUMENTOS FALSOS. ENTREGA A CONSUMO. MULTA PREVISTA NA LEI Nº. 4.502, DE 1964, ART. 83, INCISO I. IMPORTAÇÃO FRAUDULENTA. CABIMENTO. No caso de importação fraudulenta, mediante o uso de documentos falsos, com posterior consumo ou entrega a consumo, que impossibilita a apreensão do produto importado fraudulentamente, é cabível, no período em análise (ano de 1999), a aplicação da multa prevista no art. 83, I da Lei no 4.502/1964.

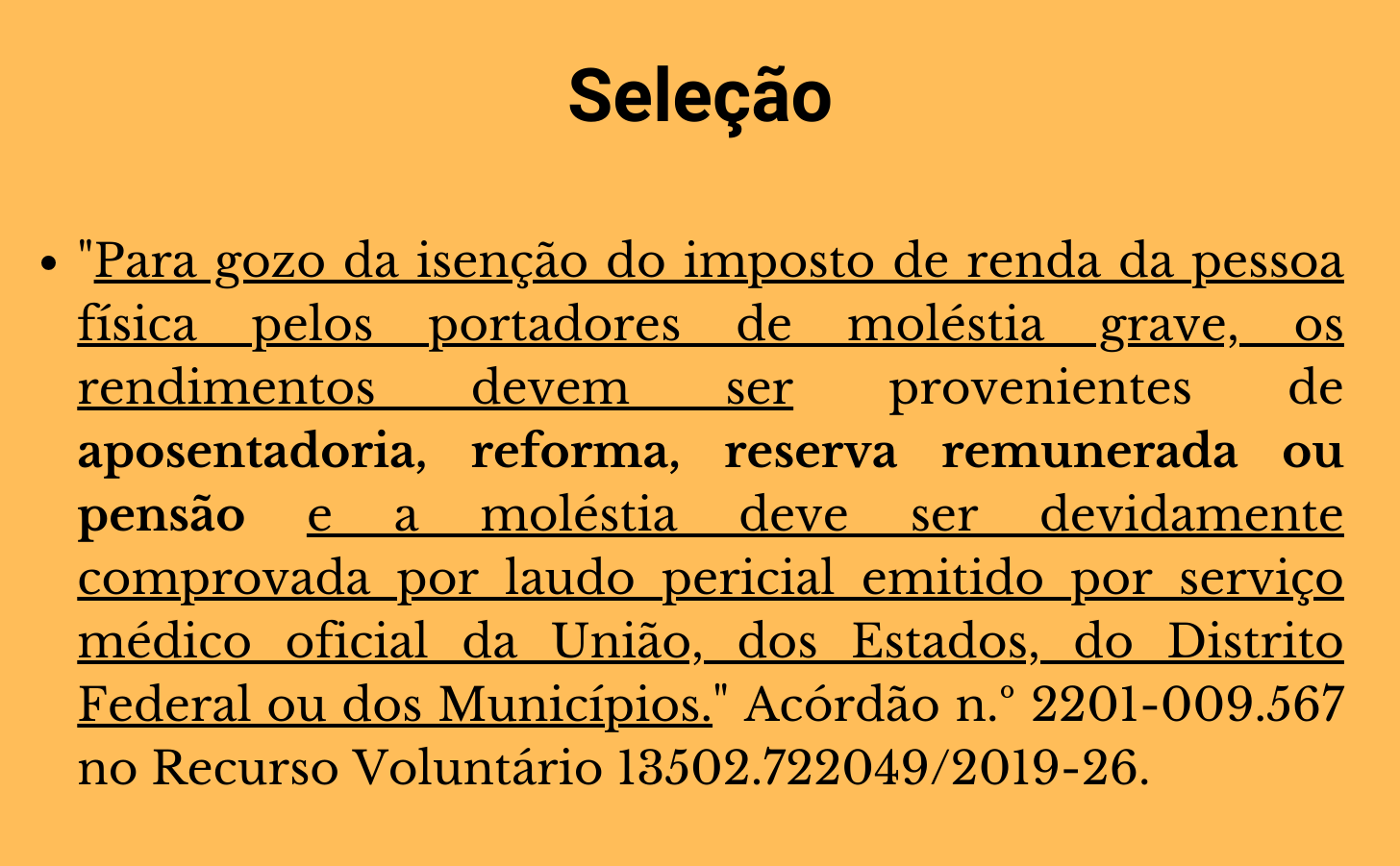

Destaque: Isenção de IRPF e moléstia grave:

A seleção de julgados que consideramos interesssantes é bem maior que essa, mas, diante das limitações próprias do e-mail, resolvemos não colocar esse conteúdo aqui. Vá ao nosso site e confira tudo o que separamos:

Se você tem alguma crítica, sugestão ou elogio, por favor mande-nos uma mensagem:

Para compartilhar esta edição dos nossos Relatórios com seus amigos e colegas, clique no botãoa seguir:

E para os leitores que ainda não estão inscritos nos nossos Relatórios, mas gostariam de receber conteúdos como este semanalmente, basta apertão no botão abaixo e informar o e-mail para ingressar na nossa lista: