Relatório da JurisIntel

Tempo de leitura: 8 a 10 minutos

📅Relatório do CARF de 08/08 a 12/08:

Bom dia,

Na edição de hoje você verá os seguintes recortes de dados:

Decisões por maioria;

Decisões favoráveis ao Contribuinte;

Decisões favoráveis ao Fisco.

Mas antes de começarmos, veja um pouco do trabalho feito até aqui.

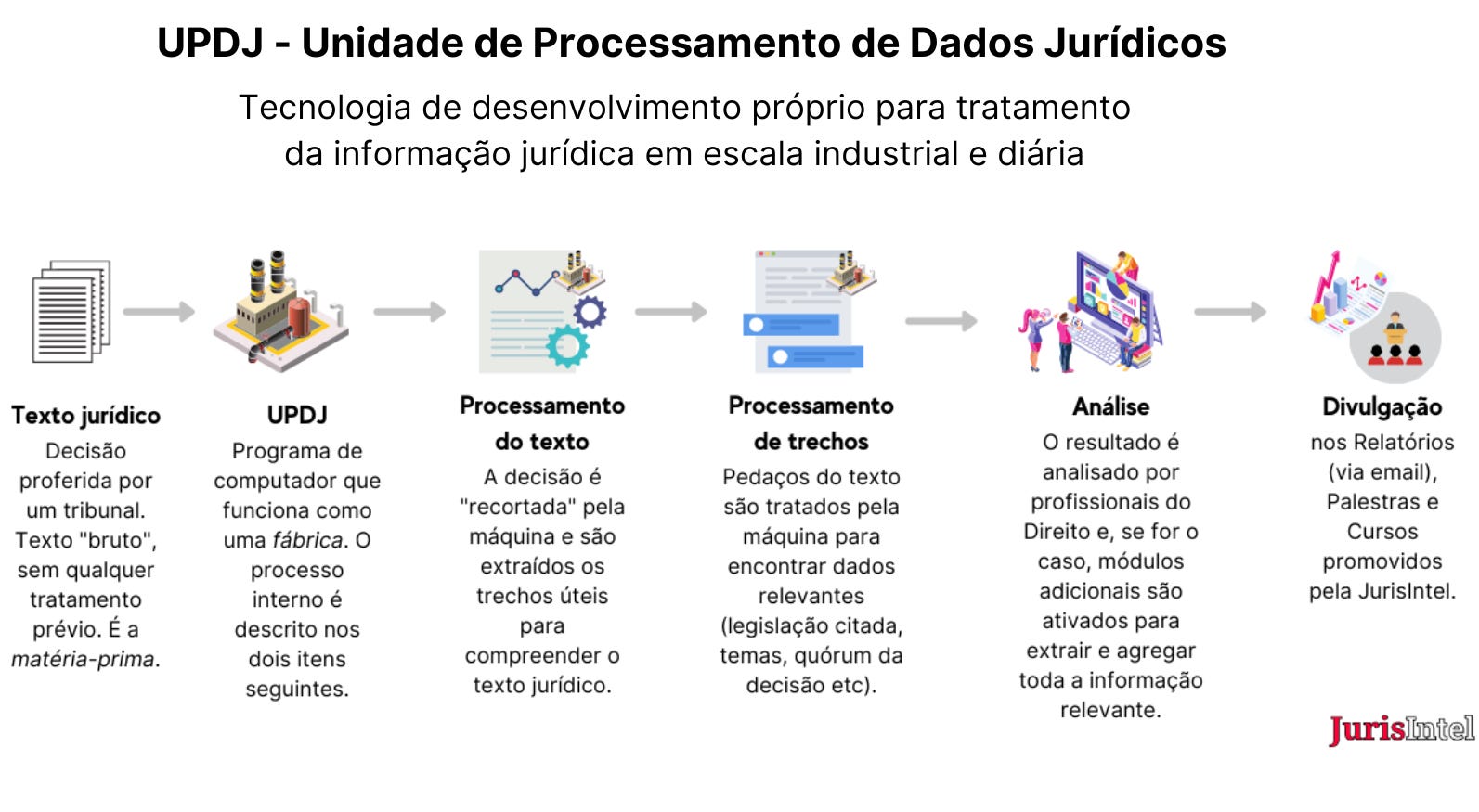

Unidade de Processamento de Dados Jurídicos (UPDJ):

Temos recebido mensagens dos nossos assinantes buscando entender um pouco mais de como é o nosso processo de trabalho até chegar à publicação semanal deste Relatório.

Hoje, traremos aqui um resumo do funcionamento do que batizamos como a nossa UPDJ (Unidade de Processamento de Dados Jurídicos), uma máquina (sistema) que criamos para “coletar, organizar e apresentar” dados jurídicos em massa e de forma recorrente.

Uma visão bem resumida e simplificada do que acontece é:

Tudo começa com o monitoramento e coleta dos dados das decisões com base em parâmetros pré-determinados;

Em seguida, o dado bruto entra na UPDJ para processamento;

Ao longo do processamento, os dados serão organizados, classificados e analisados com base nos parâmetros fornecidos para a criação do Relatório.

Com base nesta mesma tecnologia, nós estamos testando o serviço de monitoramento e alerta de temas escolhidos por você, assinante. Caso tenha interesse mande um e-mail para “victor@jurisintel.com.br” e nós vamos entrar em contato.

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 40 acórdãos disponibilizados no sistema do CARF ao longo da última semana, sendo todos em sede de Recurso Voluntário.

✅Recurso Voluntário

Do total de 40 acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Destes:

25 são favoráveis ao Fisco;

9 são favoráveis aos Contribuintes;

6 têm aspectos favoráveis a ambos.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

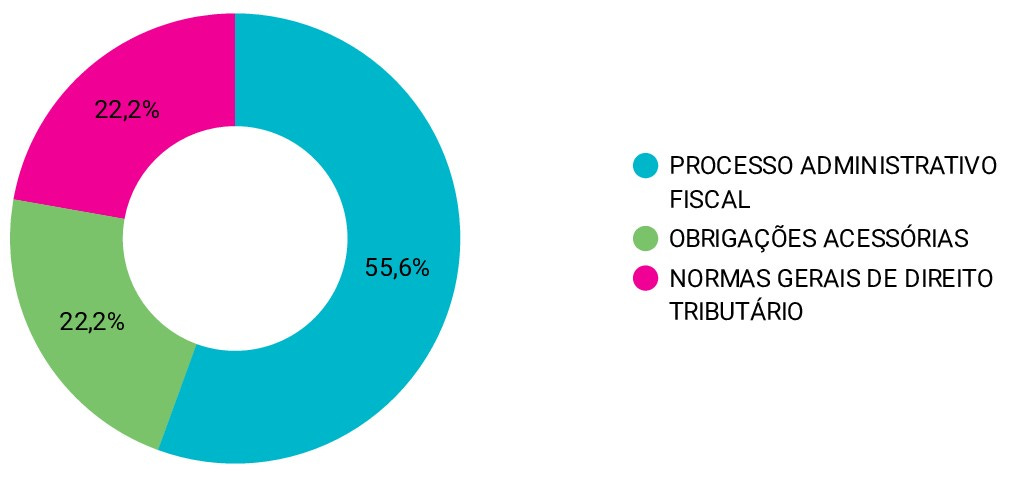

Decisões por Maioria:

Ao analisar as decisões em Recurso Voluntário que foram decididas com algum tipo de divergência por maioria, identificamos 05 resultados (3 favoráveis ao fisco e 2 ao contribuinte) envolvendo os seguintes temas:

[IMAGEM]

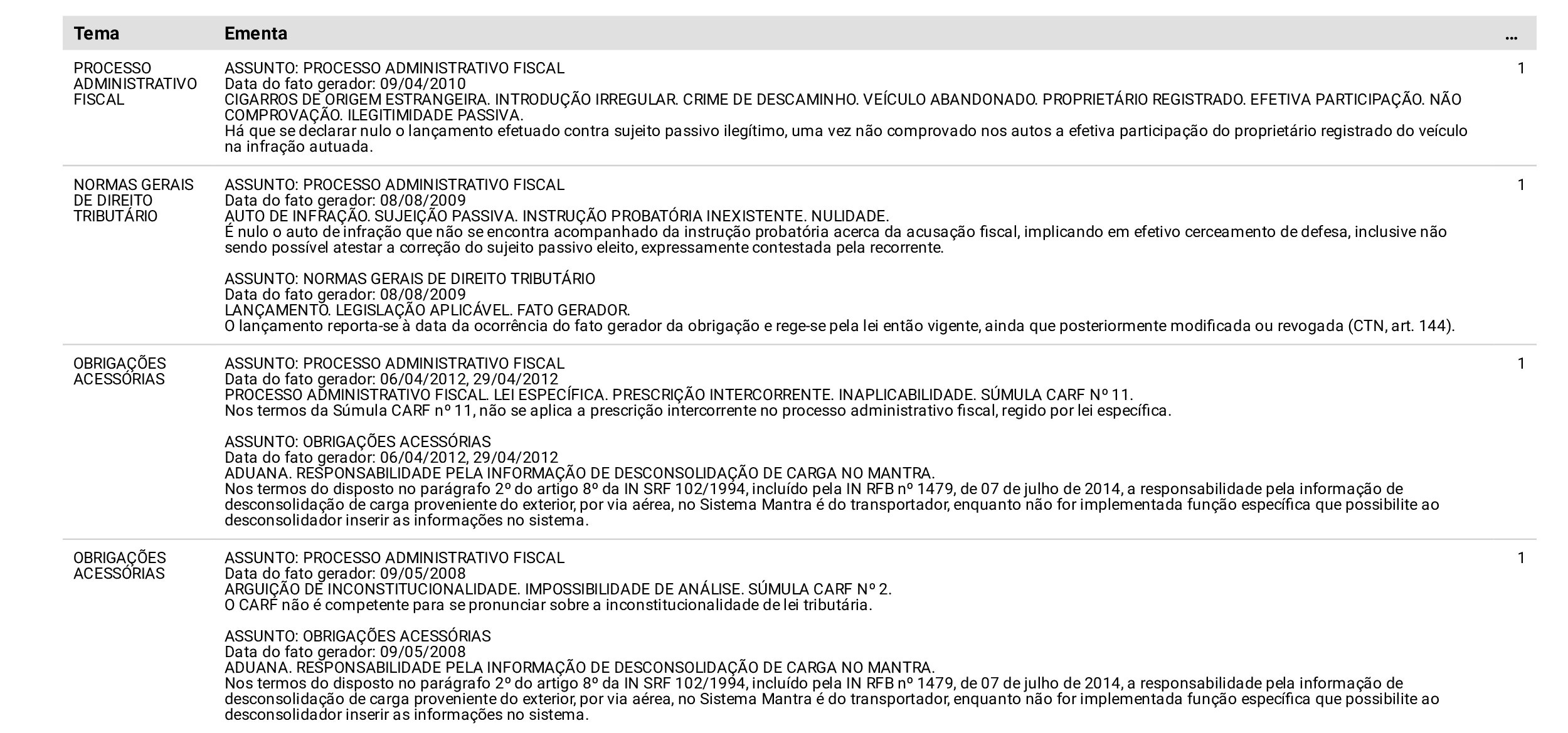

Nos acórdãos 2001-004.891, 2001-004.897 e 2001-004.874, a divergência se deu no sentido de não restabelecer a dedução com despesas médicas. Veja a ementa:

IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA (IRPF) Exercício: 2004 DEDUÇÕES. DESPESAS MÉDICAS. AUSÊNCIA DE COMPROVAÇÃO DO EFETIVO PAGAMENTO. As deduções de despesas médicas da base de cálculo do Imposto sobre a Renda de Pessoa Física estão sujeitas a comprovação ou justificação, a juízo da autoridade lançadora. Quando regularmente intimado, deve o sujeito passivo demonstrar o seu efetivo pagamento.

No acórdão 3002-002.309, a ementa foi:

PROCESSO ADMINISTRATIVO FISCAL Data do fato gerador: 18/08/2010. COMPRA E VENDA NACIONAL CÍVEL. EFEITOS DO ATO JURÍDICO PERFEITO NA RELAÇÃO TRIBUTÁRIA ADUANEIRA. ANÁLISE CONJUNTA DOS ARTIGOS 104 DO CÓDIGO CIVIL, 110 E 116 DO CTN. Os atos jurídicos perfeitos a luz do disposto do artigo 104 do Código Civil são acobertados pelos efeitos jurídicos nas relações aduaneira e tributária. Especialmente quando a fiscalização, em posse de todos os documentos apresentados pela recorrente, não apresenta fatos e fundamentos impeditivos, extintivos ou modificativos que descaracterize a operação comercial do caráter nacional e que vincule a recorrente a atos de irregularidades em operações internacionais do qual não fez parte. NULIDADE AUTO DE INFRAÇÃO. VÍCIO MATERIAL. ADEQUAÇÃO DO DISPOSTO NO ARTIGO 59, II e § 1º DO DECRETO 70.7235/72. A falta na identificação adequada do sujeito passivo, aliado a fundamentação equivocada no auto de infração, que resulte em limitação do direito de defesa do contribuinte pela não consideração de documentos essenciais para o deslinde do feito, gera a nulidade do mesmo por claro e inequívoco vício material. INFRAÇÃO ADUANEIRA. EMBARAÇO ADUANEIRO. NÃO CONFIGURAÇÃO. AUSÊNCIA DE COMUNHÃO DE INTERESSES NA COMPRA E VENDA NACIONAL DE PRODUTOS IMPORTADOS. INAPLICABILIDADE DOS ARTIGOS 124, I DO CTN E 674, I DO REGULAMENTO ADUANEIRO. Não há que se falar em comunhão de interesses ou benefício indireto decorrente de importações irregulares quando o recorrente não se situar no mesmo polo de interesse e relação jurídica do efetivo importador. O contrato nacional de compra e venda reflete interesse contraposto das partes. Inexistência da obrigação de entregar produtos para perdimento decorrentes de exigência ilegal.

No acórdão 2202-009.132, a ementa foi:

NORMAS GERAIS DE DIREITO TRIBUTÁRIO Período de apuração: 01/09/2009 a 20/04/2010 PEDIDO DE RESTITUIÇÃO - PAGAMENTO INDEVIDO OU A MAIOR O contribuinte tem direito à restituição de valores recolhidos indevidamente ao Fisco, observado o prazo de cinco anos, previsto no art. 168 do Código Tributário Nacional (CTN). CANCELAMENTO AUTOMÁTICO DE PARCELAMENTO TRIBUTÁRIO - PEDIDO DE RESTITUIÇÃO DAS PARCELAS PAGAS O recolhimento de prestações - referente a parcelamento tributário que venha a ser cancelado por descumprimento, pelo contribuinte, de norma regulamentar - enquadra-se, para efeito de pedido de restituição, na categoria de erro na elaboração ou conferência de qualquer documento referente ao pagamento, de que trata o art. 165, II, do CTN.

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 25 resultados envolvendo os seguintes temas:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Contribuinte, identificamos 9 resultados envolvendo os seguintes temas:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas clicando no botão abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios:

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.