Relatório de hoje

Tempo de leitura: 3 a 5 minutos.

📅Relatório do CARF de 01/08 a 05/08:

Bom dia,

Veja a seguir um resumo dos recortes de dados que você poderá acessar com mais detalhes na interface a seguir:

Uma comparação entre os acórdãos coletados em Julho e Agosto:

Como você deve ter acompanhado ao longo dos últimos meses, o número de acórdãos julgados e (consequentemente) disponibilizados no sistema do CARF tem sido baixo, o que repercute no número de dados que disponibilizamos em nosso Relatório.

Ao que tudo indica, essa situação poderá mudar em breve, fazendo com que a atividade do órgão retome gradativamente ao que registrávamos.

Julho:

No mês de julho, a nossa Unidade de Processamento de Dados Jurídicos (UPDJ) capturou, estruturou e disponibilizou um total de 110 acórdãos.

Agosto:

Em agosto, até agora, a mesma UPDJ lidou entre a última edição e a de hoje com um total de 113 acórdãos.

Quanto mais dados disponibilizados, maior é a produção de conteúdo útil ao dia a dia do profissional da área tributária, e o nosso trabalho consiste em lhe ajudar a “estar por dentro” de tudo que esses dados contam.

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 22 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

19 acórdãos em Recursos Voluntários;

03 acórdãos em Recursos Especiais.

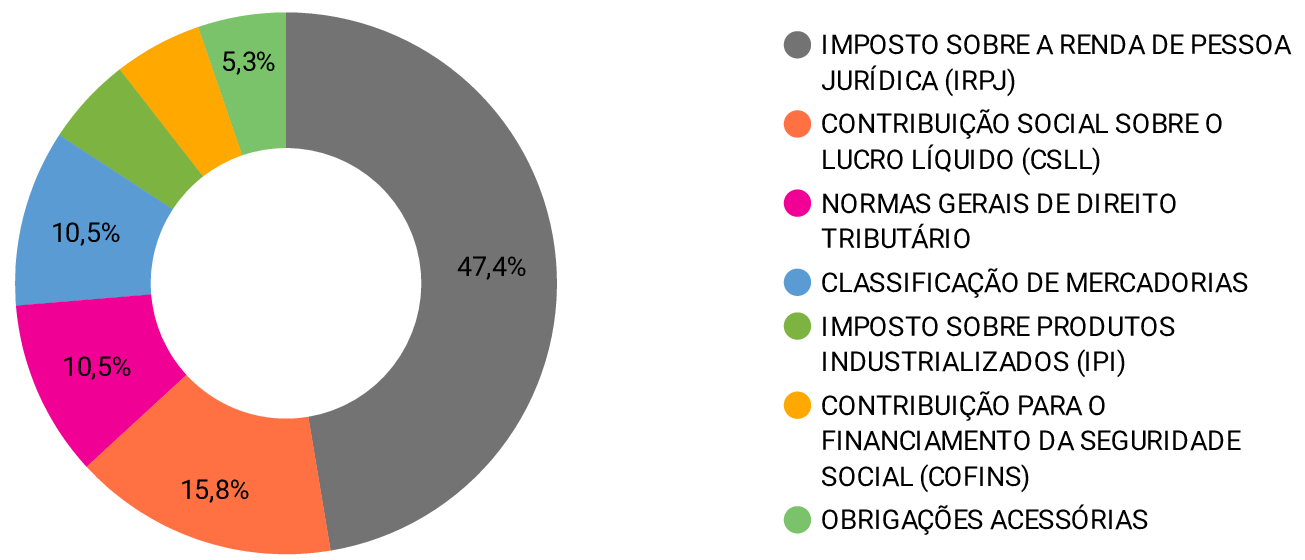

✅Recurso Voluntário

Do total de 19 acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Destes:

06 são favoráveis ao Fisco;

13 têm aspectos favoráveis ao Fisco e ao Contribuinte.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 06 resultados envolvendo os seguintes temas:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis a ambos:

Ao analisar as decisões em Recurso Voluntário favoráveis tanto ao Fisco quanto ao Contribuinte, identificamos 13 resultados envolvendo os seguintes temas:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

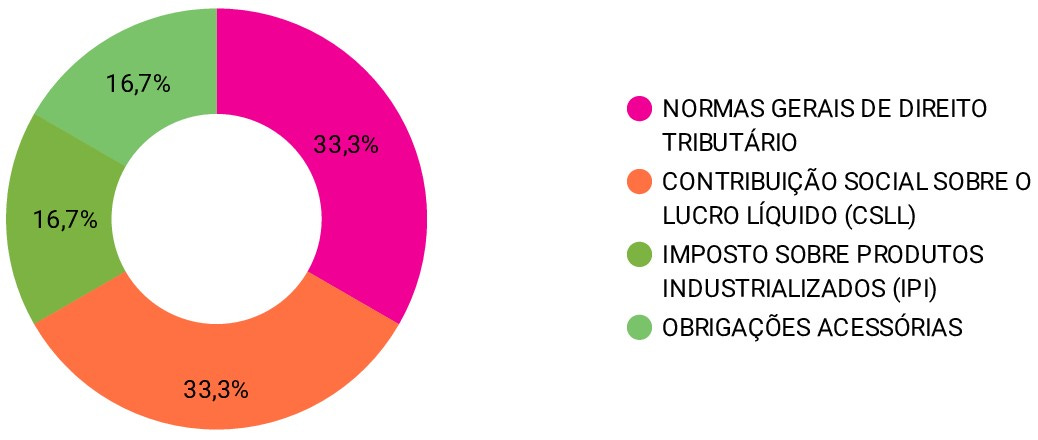

✅Recurso Especial

Dos acórdãos coletados ao longo da última semana, identificamos 3 decisões em sede de Recurso Especial, sendo:

1 REsp do Fisco e

2 REsp do Contribuinte.

Veja agora o teor das decisões:

Responsabilidade Tributária de Sócios: REsp do Contribuinte.

Acórdão: 9101-006.161.

Ementa:

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ) Ano-calendário: 2009, 2010, 2011.

MULTA AGRAVADA. RECURSO ESPECIAL. CONHECIMENTO. AUSÊNCIA DE SIMILITUDE FÁTICA ENTRE PARADIGMAS E ACÓRDÃO RECORRIDO. Não fica demonstrada a divergência jurisprudencial quando os paradigmas apresentados não tratam de fatos similares àqueles apreciados no acórdão recorrido, o que impede o conhecimento do recurso especial. RESPONSABILIDADE TRIBUTÁRIA DOS SÓCIOS. Quando não comprovado benefício financeiro direto aos sócios, não cabe a atribuição de responsabilidade tributária a todos os sócios administradores.

Compensação de prejuízos IRPJ: REsp do Contribuinte.

Acórdão: 9101-006.064.

Ementa:

NORMAS GERAIS DE DIREITO TRIBUTÁRIO Ano-calendário: 2003, 2004. COMPENSAÇÃO DE PREJUÍZOS IRPJ, DECLARAÇÃO FINAL. NÃO APLICAÇÃO DA LIMITAÇÃO DE 30% NA COMPENSAÇÃO DE PREJUÍZOS. O prejuízo fiscal apurado poderá ser compensado integralmente com o lucro real no encerramento das atividades da empresa, inclusive por incorporação.

Conhecimento de REsp: REsp da Procuradoria

Acórdão: 9101-006.144.

Ementa:

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ) Ano-calendário: 2004 RECURSO ESPECIAL. CONHECIMENTO. AUSÊNCIA DE SIMILITUDE FÁTICA. IMPOSSIBILIDADE. Não se prestam ao conhecimento de Recurso Especial julgados indicados como paradigmas que tenham sido exarados diante de arcabouço normativo diverso do analisado pelo Colegiado a quo nos autos sob análise (paradigmas anacrônicos) e tratem de situações fáticas distintas daquelas contidas no acórdão recorrido.

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas clicando no botão abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios:

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.