Não incidência de contribuição previdenciária. Timeline do crédito de IPI na fabricação de produtos imunes. Devolução em dobro por cobrança indevida - necessita prova de má-fé ou não?

Estes e outros temas na edição dos Relatórios da JurisIntel desta semana.

📊📈🔎 Bem-vindos à edição gratuita desta semana dos Relatórios da JurisIntel!

O que acha do nosso conteúdo?

Se você conhecer mais alguém que possa se interessar, compartilhe o nosso trabalho clicando no botão abaixo:

Decisões recentes de TRFs demonstram comportamento pelo afastamento da incidência de contribuições previdenciárias sobre os planos de ações/stock options.

De acordo com o que trouxemos na nossa Newsletter em edição anterior, do que se extrai dos casos sobre Stock Options no CARF, para que um plano de ações não seja considerado como remuneratório, é preciso observar alguns pontos:

Ser oferecido de forma voluntária pela empresa aos empregados para retê-los e engajá-los, não como remuneração pela prestação de seus serviços;

Ter caráter de um contrato mercantil;

Oferecer risco ao empregado, sem garantia de retorno do investimento;

Ser discricionária e ocasional (não habitual); e

As opções devem ser pessoais e intransferíveis.

Em levantamento de recentes decisões de Tribunais Regionais Federais, percebe-se um comportamento em direção ao afastamento da incidência de contribuições previdenciárias sobre os planos de ações, contrariando a situação de poucas chances de vitória no Carf por compreensão de natureza mercantil, conforme se vê do gráfico gerado pelo levantamento de decisões no órgão:

As decisões favoráveis aos contribuintes proferidas no TRF3, afirmam que os planos de stock options não têm natureza remuneratória, mas sim mercantil, como se vê nos Processos:

5003801-81.2018.4.03.0000.

0010061-06.2015.4.03.6100.

5000453-55.2018.4.03.0000.

0025879-95.2015.4.03.6100

5000450-38.2017.4.03.6143

Para se falar em tendência, ainda será necessário aguardar que o STJ analise o tema, o que poderá vir com o julgamento do REsp 1.737.555, sem previsão de inclusão em pauta.

STJ prestes a definir tese que beneficia consumidor em assunto de “devolução em dobro por cobrança indevida”.

Em monitoramento de atividades da Corte Especial do STJ, evidenciou-se a volta de discussão na última quarta-feira (4/3) se o consumidor precisa comprovar que a empresa agiu com má-fé em cobranças indevidas para que tenha direito à devolução dos valores em dobro.

Seguindo a tendência de agrupamento de processos e temas, os ministros pretendem tomar uma decisão no EAREsp 676.608/RS de modo a unificar votos proferidos em processos sobre o tema.

Em julgamento de processo conexo (EAREsp 664.888) no ano passado, Min. Herman Benjamin argumentou que:

“Obrigar que o cliente comprove a má-fé por parte da empresa é exigir a produção de uma “prova diabólica”.

Caso a proposta passe nestes termos, os processos relacionados ao temas serão julgados em favor de consumidores, envolvendo não só serviços de telefonia, como os casos mencionados, mas vários outros.

A definição da tese sobre a matéria ficou para 18 de março.

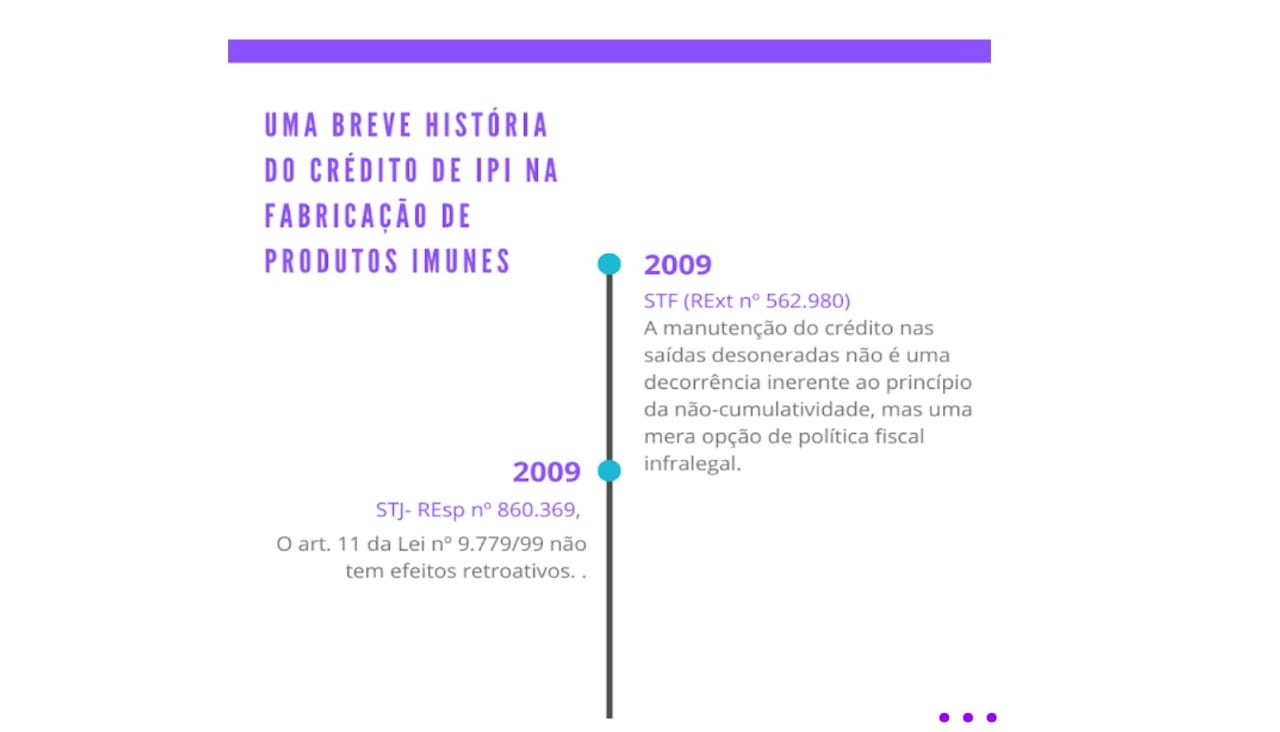

Histórico do entendimento sobre “Crédito de IPI na fabricação de produtos imunes”.

Em análise do art. 11 da lei nº 9.779/99, percebe-se que a o dispositivo assegura a manutenção do crédito de IPI na aquisição de insumos tributados pelo imposto, e que sejam empregados na industrialização de produtos que, na saída, desfrutem isenção ou alíquota zero.

Fica então o questionamento: o entendimento do art. 11 alcança também as saídas de produtos imunes ao IPI?

Em levantamento histórico sobre o assunto, em resumo, percebe-se a seguinte linha do tempo:

Analisando de forma mais profunda o REsp 860.369, entende-se que para STJ o ponto estava solucionado, observando-se nas decisões que o seguiram que o colegiado passou a decidir que:

“Produtos NT não eram alcançados pela Lei nº 9.779/99, em razão do decidido no REsp nº 860.369”, como se vê nos REsps nºs 1.189.846 (junho/10), 1.060.199 (setembro/10) e 1.294.669 (maio/12).

O que se percebe das decisões é: a literalidade do art. 11 nunca foi examinada de fato pelo STJ.

Por sua vez, a IN/SRF nº 33/99 trata bem do assunto em seu art. 2º, §3º, que impõe o estorno de crédito por insumos utilizados na fabricação de bens NT; estendendo em seu art. 4º expressamente os efeitos da norma legal a produtos tributados à alíquota zero, isentos ou imunes.

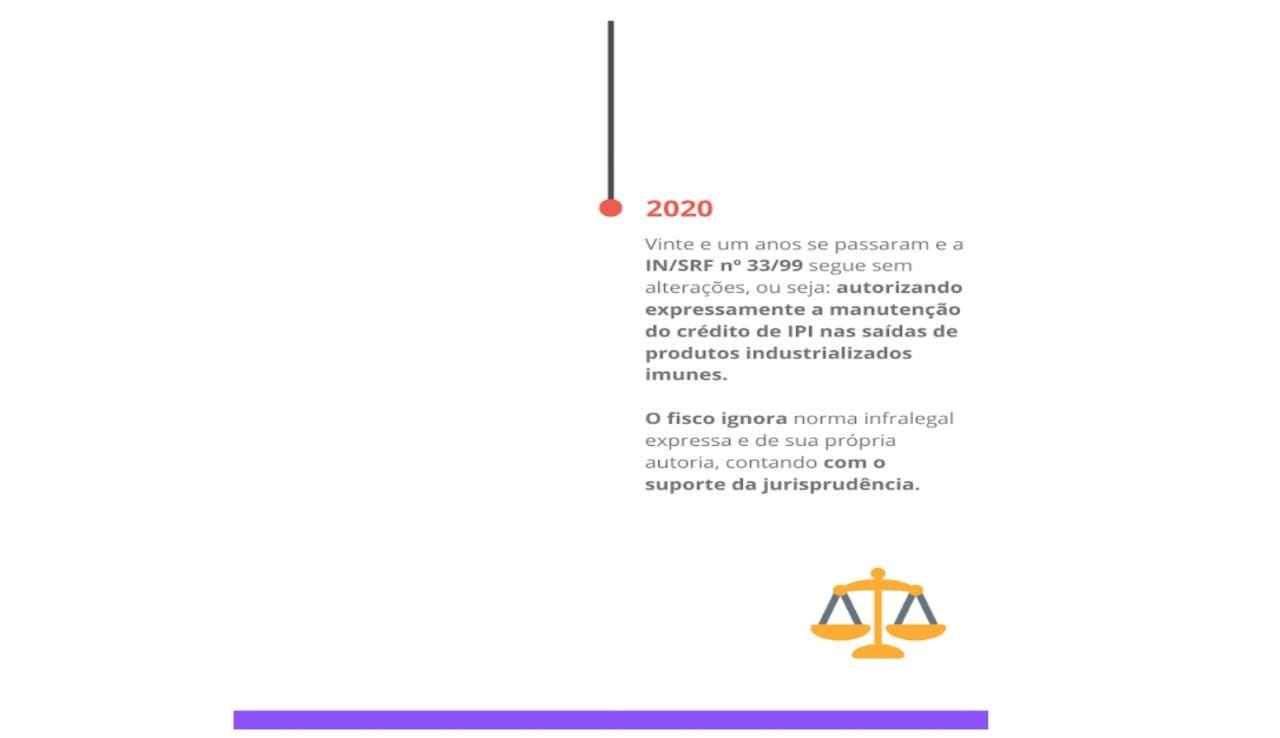

Vinte e um anos se passaram, veja o que temos hoje:

Manteve-se a crença de fim do debate com o REsp nº 860.369.

Observando exemplos de outros tribunais, na AC nº 0015144-47.2008.4.03.6100, a 6ª Turma do TRF da 3ª Região negou o pedido de uma distribuidora que pretendia manter o crédito de IPI na aquisição de botijões pelo fato de que:

O envasamento de GLP não configura atividade industrial, não levantando entendimento de que as operações são ou não imunes.

Vamos monitorar o andamento desta tese.

Chegamos ao fim, muito obrigado por nos acompanhar!

Se você quer nos apoiar, não deixe de nos indicar a quem possa se interessar.

✅Receba as próximas novidades direto pelo WhatsApp

Você também pode ser notificada(o) e compartilhar os Relatórios pelo WhatsApp, basta 👉clicar aqui👈 !