Newsletter JurisIntel | 8ª Edição

Olá! Chegamos à nossa 8ª edição!

Se você gostou até agora, por favor, compartilhe com colegas, equipe e clientes, para que eles também tenham acesso ao conteúdo.Basta enviar por WhatsApp, E-mail, ou qualquer outro meio este link:http://bit.ly/NewsletterJurisIntel.

Como na semana anterior, o conteúdo desta edição serve para análise e validação de alguns pontos formais deste projeto, e o volume de conteúdo não corresponde à totalidade de entendimentos jurisprudenciais.

Se você ainda não está inscrito, é só inserir o seu e-mail aqui embaixo:

Se você tem interesse em algum tema específico, pode nos falar no info@jurisintel.com.br ou victor@jurisintel.com.br.

Assuntos desta edição:

Incidência da Contribuição Previdenciária no PLR dos diretores.

Doação de bens em testamento e cláusulas de inalienabilidade.

Decisões recentes do TIT/SP.

Ações acidentárias contra o INSS e o entendimento do TJSP.

Transferência de recursos configurada como operação de mútuo e a incidência de IOF.

TRT-2 determina reintegração de mais de mil demitidos de empresa.

CARF aprova novas 33 súmulas das 50 que estavam em discussão.

Incidência da Contribuição Previdenciária no PLR dos diretores.

Analisando a regulação de PLR dos trabalhadores, identifica-se com base na Lei n. 10.101/00, em seu artigo 2º, que o dispositivo é claro quanto aos empregados, mas não expressa entendimento quanto à incidência ou não de contribuição previdenciária sobre PLR paga aos diretores.

Analisando os 10 últimos julgados do Carf em que a PLR paga se deu aos diretores com vínculo empregatício, percebe-se o seguinte cenário:

Pela não incidência, nos Acórdãos n. 2201-003.655, 2201-004.565, 2202-005.193 e 2202-005.192, 2401-004.795, 2401-004.987, 2401-005.847 e 2202005.189, o entendimento foi no sentido de que:

“O diretor estatutário, com vínculo empregatício, é segurado obrigatório da previdência social na qualidade de empregado, não havendo a fiscalização provado o contrário”.

Pela incidência, nos Acórdãos n. 2202-005.195 e 2202-005.194, entende-se que:

“Não restou comprovado nos autos o vínculo empregatício”.

Em levantamento dos 32 últimos casos sobre exigência de contribuição previdenciária sobre a PLR paga aos diretores sem vínculo empregatício, verificou-se 100% de resultados direcionados à incidência, uma vez que:

“A Lei n. 10.101/00 regulamenta o pagamento de PLR a trabalhadores vinculados a empresas na condição de empregados e não serve como base para isentar de contribuições previdenciárias valores pagos a esse título quando destinados a outras espécies de segurados da Previdência Social”.

Doação de bens em testamento e cláusulas de inalienabilidade.

Reformando decisão do TJ-RJ, que entende que a cláusula de inalienabilidade presente em testamentos impede a transmissão de bens por ato intervivos, em decisão recente, a 4ª Turma do Superior Tribunal de Justiça julgou improcedente ação de nulidade de testamento de parte de imóveis gravados, deixados como herança.

Para o STJ, as cláusulas de inalienabilidade têm duração limitada à vida do beneficiário, não se admitindo inalienabilidade perpétua, transmitida sucessivamente.

Como visto no acórdão, a jurisprudência do STJ é no sentido de que a cláusula de inalienabilidade vitalícia tem vigência enquanto viver o beneficiário, passando livres aos seus herdeiros os bens que são objeto da restrição.

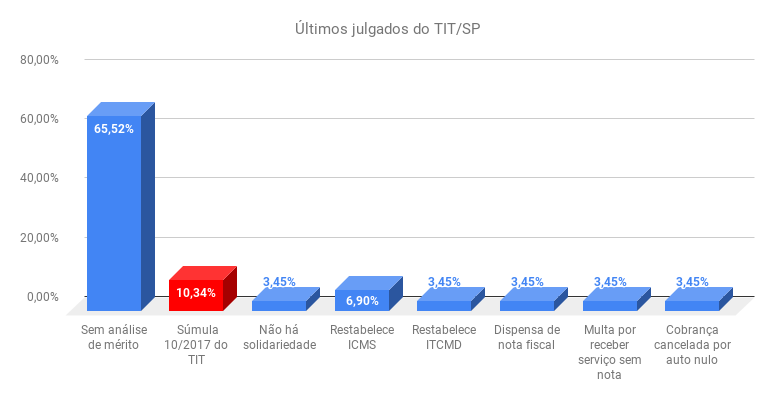

Decisões recentes do TIT/SP.

Com base em levantamento dos últimos 29 acórdãos publicados no mês de agosto pela Câmara Superior do TIT/SP, percebe-se o seguinte movimento no órgão:

Para melhor entender os julgados, vamos aos detalhes de cada coluna:

19 acórdãos sem análise de mérito pelo não conhecimento do recurso especial pela impossibilidade de reexame de provas, ausência de prequestionamento e/ou de dissídio na interpretação da legislação (Lei n. 13.457/2009, art. 49), pagamento do débito, ausência de nulidade, falta de paradigma, perda do objeto, existência de súmulas ou de entendimento consolidado da Câmara Superior do TIT sobre a matéria.

3 acórdãos em que o recurso especial da Fazenda Estadual foi provido para aplicar a Súmula 10/2017 do TIT, que entende pela legalidade da cobrança dos juros e da multa prevista na Lei 13.918/09.

1 acórdão com recurso especial do contribuinte conhecido e provido, afastando cobrança de imposto, na condição de responsável solidário, por não haver qualquer margem de entendimento de que o autuado tenha cometido ato com dolo, fraude ou simulação.

2 acórdãos para restabelecer a cobrança de ICMS/ST.

1 acórdão para restabelecer cobrança de ITCMD devido pela transmissão “causa mortis” de bens e direitos decorrentes da diferença na avaliação das quotas de capital social.

1 acórdão para manter a decisão que cancelou o auto de infração por entender desnecessária a emissão de nota fiscal para acompanhar o trânsito de mercadorias importadas até o destinatário.

1 acórdão para restabelecer cobrança de multa imposta a contribuinte que recebeu serviço de telecomunicação desacompanhado de nota fiscal.

1 acórdão para cancelar a cobrança em razão de nulidade do auto de infração por erro na acusação.

Ações acidentárias contra o INSS e o entendimento do TJSP.

Em levantamento de jurisprudência do TJSP para temas de grande repercussão, como a discussão sobre se a Depressão gera diminuição substancial ou não da capacidade laborativa, justificando a concessão de benefício previdenciário, tem-se o seguinte cenário na 16ª Câmara.

Analisando os detalhes do tema, vê-se que a 16ª Câmara, por maioria simples, entende que o auxílio é necessário, uma vez que a depressão pode afetar consideravelmente as capacidades laborais.

Já na 17ª Câmara, vê-se o seguinte cenário, com clara divergência entre cada uma das câamras:

Para a 17ª, de forma quase unânime, entende-se que é necessário comprovar nexo causal entre atividade e condição, assim como intensidade, necessidade de medicação e natureza temporal ou não da redução de capacidades para conceder o auxílio.

Transferência de recursos configurada como operação de mútuo e a incidência de IOF.

Para a 3ª Turma da Câmara Superior de Recursos Fiscais (CSRF), no Acórdão 9303-009.257, a disponibilização e a transferência de recursos financeiros a outras PJs, ainda que sem contratação escrita, mediante a escrituração contábil dos valores cedidos ou transferidos, com a apuração periódica de saldos devedores, constitui operação de mútuo, e, por consequência, está sujeita à incidência do IOF.

TRT-2 determina reintegração de mais de mil demitidos de empresa.

A 6ª turma do Tribunal Regional do Trabalho da 2ª Região (TRT-2) determinou, nos autos do Processo 1000446-88.2018.5.02.0061, a reintegração de mais de mil demitidos da editora Abril.

Apesar de não apresentar o que configuraria demissão de natureza coletiva em termos de percentual de força de trabalho, a decisão considerou nulo o argumento de que as dispensas não configuravam demissão coletiva por representarem apenas 7% dos empregados ativos.

O ordenamento jurídico brasileiro não determina em patamares exatos o que poderia ser considerado dispensa coletiva, e nas próximas edições vamos destrinchar um pouco mais este tema.

No caso analisado, o entendimento se deu no sentido de que as demissões ocorreram para aumentar os lucros da empresa, visto que houve substituições por empregados com salários menores.

CARF aprova novas 33 súmulas das 50 que estavam em discussão.

Foram analisadas 50 propostas de novos enunciados de súmulas e 33 delas foram aprovadas pelo colegiado num intervalo de tempo de apenas um ano da reunião anterior. Esse foi o maior resultado de aprovação de súmulas de todos os tempos da história do Conselho.

Sendo assim, o Conselho possui 158 súmulas, sendo 104 delas vinculantes para toda a Administração Tributária Federal.

Para conferir as súmulas aprovadas e que entraram em vigor ontem, basta clicar aqui.

Chegamos ao fim desta edição, muito obrigado por continuar com a JurisIntel!

Se você está gostando, por favor, compartilhe este link com os seus colegas: http://bit.ly/NewsletterJurisIntel.

Estamos em um processo de construção, e quanto mais inscritos, mais rápido iremos evoluir!

Se você ainda não participou da nossa pesquisa, é só clicar em http://bit.ly/2SiHKme.