Newsletter JurisIntel | 6ª Edição

Olá! Chegamos à nossa 6ª edição!

Se você gostou até agora, por favor, compartilhe com colegas, equipe e clientes, para que eles também tenham acesso ao conteúdo. Basta enviar por WhatsApp, E-mail, ou qualquer outro meio este link:http://bit.ly/NewsletterJurisIntel.

Como na semana anterior, o conteúdo desta edição serve para análise e validação de alguns pontos formais deste projeto, e o volume de conteúdo não corresponde à totalidade de entendimentos jurisprudenciais.

Se você ainda não está inscrito, é só inserir o seu e-mail aqui embaixo:

Assuntos desta edição:

Companhia aérea condenada por cancelamento automático de passagem de volta após “no-show”;

Decisão entende que Cartas de Magic não têm imunidade tributária de livros;

Súmula 195 do STJ e a discussão de fraude contra credores em sede de embargos de terceiro no novo CPC;

Ações judiciais contra reajuste de planos de saúde explodem no TJSP;

STF modula competência da Justiça em contribuições previdenciárias;

Tem interesse em algum tema específico? Conta pra gente no victor@jurisintel.com.br. Estamos trabalhando em algumas novidades, e queremos ter isso em mente!

Companhia aérea condenada por cancelamento automático de passagem de volta após “no-show”

O Juizado Especial Cível de Aracaju condenou companhia aérea a ressarcir uma passageira que teve sua passagem de volta cancelada por não usar o bilhete de ida (no show), como se vê no Processo 0010971-10.2019.8.25.0001.

Em levantamento realizado, identifica-se total alinhamento entre a decisão acima e o entendimento do STJ em decisões colegiadas, sob o argumento de que:

“Por ser uma conduta abusiva, configura ato ilícito causador de danos morais o cancelamento unilateral da passagem de volta em razão do não comparecimento para embarque no trecho de ida”, como se vê no AgInt no AREsp 1447599/RJ.

Analisando os resultados do levantamento para as palavras “no show e cancelamento” em decisões monocráticas, vê-se o seguinte cenário aproximado:

Descendo aos argumentos, identificam-se os seguintes entendimentos desfavoráveis ao cancelamento:

Cerca de 95%: “Por ser uma conduta abusiva configura ato ilícito causador de danos morais o cancelamento unilateral da passagem de volta em razão do não comparecimento para embarque no trecho de ida”, como se vê no Recurso Especial Nº 1.812.894 - SP.

Cerca de 5%: “Alterar o entendimento do acórdão recorrido para verificar e admitir a culpa exclusiva dos recorridos, reconhecendo-se a excludente de responsabilidade civil nos termos do artigo 14, §3º, II, do CDC, como pretende a recorrente, demandaria necessariamente o reexame do contexto fático-probatório dos autos, providência vedada nesta sede especial a teor da Súmula 7/STJ”, como se vê no AREsp 1362283.

Nas decisões favoráveis ao cancelamento:

Cerca de 25%: “Alterar o entendimento do acórdão recorrido para verificar e admitir a culpa exclusiva dos recorridos, reconhecendo-se a excludente de responsabilidade civil nos termos do artigo 14, §3º, II, do CDC, como pretende a recorrente, demandaria necessariamente o reexame do contexto fático-probatório dos autos, providência vedada nesta sede especial a teor da Súmula 7/STJ”;

Cerca de 25%: “O art. 1º da Resolução STJ/GP n. 3 de 7 de abril de 2016 dispõe que é da competência dos tribunais de justiça estaduais o processamento e julgamento das reclamações destinadas a dirimir divergência entre acórdão prolatado por Turma Recursal Estadual e do Distrito Federal e a jurisprudência do Superior Tribunal de Justiça”, como se vê na Reclamação Nº 38.471 - MG.

Cerca de 50%: “Considerando que a culpa pelo no show foi exclusiva do autor/apelante e, considerando que as regras em relação ao não comparecimento foram devidamente informadas, não vislumbro qualquer abusividade cometida pela empresa ré/apelada”, como se vê no Agravo em Recurso Especial Nº 1.336.618 - RJ.

Decisão entende que Cartas de Magic não têm imunidade tributária de livros

A 13ª Vara Cível Federal de São Paulo, no Processo 5005250-10.2018.4.03.6100, decidiu que a imunidade tributária dos livros não se estende às cartas do jogo Magic The Gathering

Analisando decisões colegiadas do próprio TRF3 para comparação, identifica-se clara divergência, com o seguinte cenário retirado do resultado de 25 acórdãos:

Pelo entendimento desfavorável à imunidade, tem-se o seguinte argumento:

“A interpretação do benefício fiscal é estrita no artigo 111 do Código Tributário Nacional. No caso concreto, os card games são destacáveis do álbum. Ou seja, são cartas colecionáveis que podem ser destacadas do álbum com a finalidade de uso em jogo. Não possuem a natureza de livro nos termos do artigo 2º, parágrafo único, I, da Lei Federal nº. 10.753/03. A imunidade e a alíquota zero não são aplicáveis.”, como se vê no AI 5031824-37.2018.4.03.0000.

Favorável à imunidade os argumentos são mais dispersos:

Cerca de 60,87%: “A imunidade prevista no art. 150, VI, d, da Constituição Federal alcança também os cromos adesivos, figurinhas ou cards integrantes dos livros ilustrados, ainda que voltados para jogos, por interpretação extensiva da imunidade tributária prevista no texto constitucional, pois estes proporcionam o acesso à educação, à informação, e à cultura, estimulando a leitura e o aprendizado de forma entretida”, como se vê na APELAÇÃO / REEXAME NECESSÁRIO - 5000986-35.2018.4.03.6104.

Cerca de 13,04%: “STF já declarou que a imunidade prevista no artigo 150, VI, d, da Constituição Federal deve ser interpretada de maneira finalística, dando ampla acepção a palavra livro e por conseguinte ao equiparados a livros, jornais e periódicos. A questão retratada nos presentes autos (cards da série Magic The Gathering) já foi apreciada pela Suprema Corte quando do julgamento do RE 656203. Não prospera a alegação da União Federal quanto à finalidade dos cards para jogos, visto que o E. STF afirmou que tais propriedades, contudo, não lhe extraem as características que permitem tanto sua equiparação a livro, na forma da legislação de regência, quanto sua compreensão enquanto vetor de divulgação cultural e elemento complementar à literatura da franquia”, como se vê na APELAÇÃO CÍVEL - 5021655-24.2018.4.03.6100;

Cerca de 13,04%: “Os álbuns e cards importados pela agravante difundem e complementam os livros de literatura Magic The Gatering e demais livros desse segmento, sendo cabível atribuir elastério interpretativo ao disposto no art. 150, inc. VI, alínea d, da Constituição Federal”, como se vê no AGRAVO DE INSTRUMENTO Nº 0001452-64.2016.4.03.0000/SP;

Cerca de 8,7%: “Não se pode determinar livro unicamente a reunião de folhas de papel unidas entre duas capas, ainda mais se for levado em consideração que nos dias atuais são incontáveis os recursos tecnológicos disponíveis. A razão de ser da imunidade aqui debatida é difundir a educação, a informação, a cultura e a livre manifestação do pensamento, de modo a permitir amplo acesso aos veículos utilizados sejam eles escritos, sejam meramente ilustrativos”, como se vê na APELAÇÃO/REEXAME NECESSÁRIO Nº 0027114-10.2009.4.03.6100/SP.

Cerca de 4,35%: “A imunidade prevista prestigia diversos valores, tais como a liberdade de comunicação e de manifestação do pensamento, a expressão da atividade intelectual artística e científica, o acesso e difusão da cultura e da educação. Conquanto a imunidade tributária constitua exceção à regra jurídica de tributação, não parece razoável atribuir-lhe interpretação exclusivamente léxica, em detrimento das demais regras de hermenêutica e do espírito da lei”, como se vê APELAÇÃO/REMESSA NECESSÁRIA - 1563094 - 0011514-46.2009.4.03.6100.

Súmula 195 do STJ e a discussão de fraude contra credores em sede de embargos de terceiro no novo CPC

Com base no CPC/15, especialmente no que se refere aos embargos de terceiro, bem como os princípios constitucionais da celeridade processual e segurança jurídica, identifica-se a divergência com o enunciado da súmula 195 do STJ, uma vez que no NCPC o embargado poderá discutir fraude contra credores, ao contrário do anterior.

No CPC/73, conforme a 2ª Seção do STJ no EREsp n. 24.311/RJ, os embargos de terceiro previstos possuíam como pedido o desfazimento do ato de constrição judicial, sendo vedado a ampliação do objeto do processo.

Com o NCPC (arts. 674 e ss.), esse entendimento mudou e, por consequência, o enunciado da súmula 195 do STJ pode ser relativizado, uma vez que o novo código alterou o rito especial para ordinário nos embargos de terceiro, assim, é possível que o embargado amplie o seu leque.

No REsp n. 1.578.848-RS, o STJ afirma que a sistemática dos embargos de terceiro foi alterada, devendo o entendimento jurisprudencial se guiar em outra direção, como se vê:

Apenas a título de registro, anote-se que o Código de Processo Civil de 2015, alterando profundamente a sistemática anterior, passou a prever, além da possibilidade de reconvenção e contestação em peça única (artigo 343), a adoção do procedimento comum após a fase de contestação nos embargos de terceiro (artigo 679), o que certamente reascenderá a discussão em torno do cabimento da reconvenção nas demandas ajuizadas sob a égide do novo diploma.

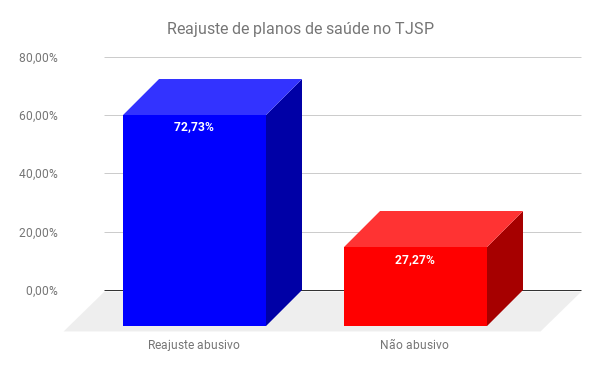

Ações judiciais contra reajuste de planos de saúde explodem no TJSP

Em levantamento do Observatório da Judicialização da Saúde Suplementar da USP identificou-se intenso crescimento nas demandas judiciais relacionadas ao reajuste de planos de saúde, que no primeiro semestre de 2011 somavam apenas 258, e foram para 2.250 entre janeiro e junho deste ano.

Das ações julgadas contra planos de saúde, o número total relacionado ao questionamento dos reajustes corresponde a 32,43%.

Em levantamento das decisões do TJSP até dezembro de 2018, sobre a temática, vê-se o seguinte cenário aproximado:

Pela abusividade, têm-se o seguinte:

Cerca de 12,5%: “Índice que aparentemente implica em majoração excessiva por ser desproporcional aos demais índices aplicados resultando em cláusula de barreira”, como na Apelação Cível 1115427-97.2015.8.26.0100.

Cerca de 12,5%: “Reajuste no percentual de 55,85% aos 66 anos de idade aplicado de maneira injustificada – Abusividade caracterizada – Vedação à aplicação de percentuais desarrazoados ou aleatórios, que concretamente e sem base atuarial idônea onerem excessivamente o consumidor, de forma a praticamente excluir o idoso do plano”, como na Apelação Cível 1002537-19.2018.8.26.0099.

Cerca de 12,5%: “Planos coletivos que tem sistemática própria de remuneração desvinculada dos índices da ANS. Reajustes aplicados todavia que carecem de demonstração do efetivo desequilíbrio econômico-financeiro do contrato”, como na Apelação Cível 1000135-92.2017.8.26.0068.

Cerca de 62,5%: “É válido em tese o reajuste por mudança de faixa etária aos 59 anos de idade nos contratos coletivos de plano de saúde empresarial ou por adesão celebrados a partir de 01.01.2004, ou adaptados à Resolução nº 63/03 da ANS, desde que: I) previsto em cláusula contratual clara, expressa e inteligível, contendo as faixas etárias e os percentuais aplicáveis a cada uma delas; II) estes estejam em consonância com a Resolução nº 63/03 da ANS; e III) não sejam aplicados percentuais desarrazoados que concretamente, e sem base atuarial idônea, onerem excessivamente o consumidor ou discriminem o idoso. Em consonância com o entendimento do E. STJ em regime de recursos repetitivos REsp 1568244/RJ”, como na Apelação Cível 1035431-82.2017.8.26.0002.

Pela não abusividade:

Cerca de 33,33%: “Contrato coletivo que não se subsume aos percentuais divulgados pela ANS e Abusividade não evidenciada”, como no Agravo de Instrumento 2150662-78.2019.8.26.0000.

Cerca de 33,33%: “Mudança de faixa etária de segurado idoso que por si só não representa abusividade”; como na Apelação Cível 1013877-43.2017.8.26.0309.

Cerca de 33,33%: “É válido em tese o reajuste por mudança de faixa etária aos 59 anos de idade nos contratos coletivos de plano de saúde empresarial ou por adesão celebrados a partir de 01.01.2004, ou adaptados à Resolução nº 63/03 da ANS, desde que: I) previsto em cláusula contratual clara, expressa e inteligível, contendo as faixas etárias e os percentuais aplicáveis a cada uma delas; II) estes estejam em consonância com a Resolução nº 63/03 da ANS; e III) não sejam aplicados percentuais desarrazoados que concretamente, e sem base atuarial idônea, onerem excessivamente o consumidor ou discriminem o idoso. Em consonância com o entendimento do E. STJ em regime de recursos repetitivos REsp 1568244/RJ”, como na Apelação Cível 1011521-15.2016.8.26.0114.

STF modula competência da Justiça em contribuições previdenciárias

O STF decidiu nesta última quarta-feira pela modulação dos efeitos da decisão proferida no RE 594435 / SP, com repercussão geral, mantendo na Justiça do Trabalho os processos sobre a contribuição previdenciária instituída por ente federativo, para a complementação de proventos de aposentadoria e de pensões em que já tenha sido proferida sentença de mérito.

Chegamos ao fim desta edição, muito obrigado por continuar com a JurisIntel!

Se você está gostando, por favor, compartilhe este link: http://bit.ly/NewsletterJurisIntel.

Estamos em um processo de construção, e quanto mais inscritos, mais rápido iremos evoluir!

Se você ainda não participou da nossa pesquisa, é só clicar em http://bit.ly/2SiHKme.

Para entrar em contato:

info@jurisintel.com.br ou victor@jurisintel.com.br.