Isenção de contribuições sociais pela Empresa

Decisões sobre este e outros temas ao longo da semana nos acórdãos do CARF.

📅Relatório do CARF de 23/05 a 27/05:

Bom dia,

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF na última semana.

Lembrando que para acessar todos os temas e acórdãos, é possível buscar diretamente em nossa interface clicando aqui:

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 33 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

03 acórdãos em Recursos Voluntários;

30 acórdãos em Recursos Especiais.

✅Recurso Voluntário

Dos acórdãos disponibilizados ao longo da semana à título de Recurso voluntário temos 03 decisões no tema das Contribuições Sociais Previdenciárias, todas por unanimidade. Veja os detalhes:

Acórdão 2202-009.130:

Parte vencedora: Fisco

Ementa: ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

Período de apuração: 01/12/2012 a 31/12/2013

ISENÇÃO DAS CONTRIBUIÇÕES SOCIAIS A CARGO DA EMPRESA. REQUISITOS.Somente ficavam isentas das contribuições de que tratam os art. 22 e 23 da Lei nº 8.212/91 a partir de 30/11/2009, as entidades beneficentes de assistência social que cumprem cumulativamente os requisitos do art. 29 da Lei nº 12.101/2009.

RESTITUIÇÃO/COMPENSAÇÃO.As contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11, da Lei 8.212/91, as contribuições instituídas a título de substituição e as contribuições devidas a terceiros somente poderão ser restituídas ou compensadas nas hipóteses de pagamento ou recolhimento indevido ou maior que o devido, nos termos e condições estabelecidos pela Secretaria da Receita Federal do Brasil.

DIREITO CREDITÓRIO. ÔNUS DA PROVA.Incumbe ao Contribuinte a demonstração, com provas hábeis e idôneas, da composição e da existência do crédito que alega possuir para que sejam aferidas a liquidez e certeza do direito creditório pleiteado.

Acórdão 2202-009.131:

Parte vencedora: Fisco

Ementa: ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

Período de apuração: 01/01/2010 a 31/12/2010

ILEGITIMIDADE PASSIVA. ARGUIÇÃO DE RESPONSABILIDADE SOLIDÁRIA POR PESSOA DISTINTA. IMPOSSIBILIDADE.

Ninguém poderá pleitear direito alheio em nome próprio (art. 18, CPC/15). Não poderia o sujeito passivo se insurgir contra a atribuição de responsabilidade solidária de terceiro.

CONTRIBUIÇÃO SOCIAL PARA A SEGURIDADE SOCIAL E PARA OS TERCEIROS.

O enquadramento no SIMPLES NACIONAL é opção do contribuinte, em virtude disso este tem que atender os requisitos da Lei Complementar nº 123/2006 e considerar a opção a partir do ano-calendário da opção, não atendendo, as Autoridades Competentes relacionadas na Resolução Comitê Gestor do Simples Nacional nº 94, de 29 de novembro de 2011, poderão efetuar o lançamento.

MULTA DE OFÍCIO QUALIFICADA.

Será cabível a aplicação da multa qualificada quando for constatado que o procedimento adotado pelo sujeito passivo enquadra-se nas hipóteses previstas na Lei nº 4.502/1964, artigos 71, 72 e 73. Presentes as hipóteses previstas na Lei nº 4.502/1964, artigos 71, 72 e 73, devendo ser mantida a qualificadora da multa.

ALEGAÇÕES DE INCONSTITUCIONALIDADE. SÚMULA CARF Nº 2.

Conforme Súmula CARF nº 2, o CARF não é competente para se pronunciar sobre a inconstitucionalidade de lei tributária.

Acórdão 2401-010.144:

Parte vencedora: Ambas

Ementa: ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

Ano-calendário: 2014

RECURSO DE OFÍCIO. EXCLUSÃO DE RESPONSÁVEL SOLIDÁRIO SEM EXONERAÇÃO DO CRÉDITO TRIBUTÁRIO. CABIMENTO.

Nos termos do art. 34 do Decreto nº 70.235/72 c/c art. 1º da Portaria MF nº 63/2017, observado o valor de alçada, a DRJ recorrerá de ofício sempre que a decisão excluir sujeito passivo da lide, ainda que mantida a totalidade da exigência do crédito tributário.

INTIMAÇÃO. DOMICÍLIO TRIBUTÁRIO ELETRÔNICO. DATA DE CIÊNCIA. DATA DE COMPROVAÇÃO DO RECEBIMENTO DA AUTUAÇÃO (TERMO DE CIÊNCIA POR ABERTURA DE MENSAGEM) E NÃO DA EFETIVA ABERTURA DOS ARQUIVOS.

Conforme o inciso III do § 2º do art. 23 do Decreto n° 70.235/1972, na redação dada pela Lei n° 12.844/2013, a disciplina do cômputo da ciência, no caso de DTE, sofreu sensível alteração, passando o inciso III do § 2º do art. 23 do Decreto n° 70.235/1972, a considerar feita a intimação, se por meio eletrônico, em 15 (quinze) dias contados da data registrada no comprovante de entrega no domicílio tributário do sujeito passivo, ou na data em que o sujeito passivo efetuar consulta no endereço eletrônico a ele atribuído pela administração tributária, se ocorrida antes de tal prazo. Demarca tal data o chamado Termo de Ciência por Abertura de Mensagem, sendo secundária a data em que efetivamente são abertos os arquivos, assim como é secundária a data em que efetivamente se abre o envelope na via postal, bastando a assinatura do recebedor, conforme Súmula CARF n° 9.

DÚVIDAS SOBRE AS CIRCUNSTÂNCIAS MATERIAIS DO FATO. INTERPRETAÇÃO MAIS FAVORÁVEL AO CONTRIBUINTE.

Em conformidade com o art. 112 do CTN, a lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

PRELIMINAR. NULIDADE DA DECISÃO DE PRIMEIRA INSTÂNCIA. NÃO OCORRÊNCIA.

A decisão foi fundamentada, não havendo que se falar em nulidade quando o julgador proferiu decisão devidamente motivada, explicitando as razões pertinentes à formação de sua livre convicção. Ademais, o órgão julgador não está obrigado a se manifestar sobre todos os pontos alegados pela parte, mas somente sobre os que entender necessários ao deslinde da controvérsia, de acordo com o livre convencimento motivado.

PROCESSO ADMINISTRATIVO FISCAL. NULIDADE DO LANÇAMENTO.

Não é nulo o lançamento devidamente motivado, lavrado por autoridade competente, permitindo o pleno exercício do contraditório e da ampla defesa

SUJEIÇÃO PASSIVA TRIBUTÁRIA. ADMINISTRADOR. RESPONSABILIDADE SOLIDÁRIA NÃO CONFIGURADA.

Os diretores, gerentes ou representantes de pessoas jurídicas de direito privado são responsáveis pelos créditos tributários resultantes, desde que caracterizada, adequadamente, a prática de atos infringentes à legislação tributária que não se confundam, em substancial grau, com o inadimplemento do tributo.

ADMINISTRADOR. RESPONSABILIDADE TRIBUTÁRIA.

O administrador de pessoa jurídica responde pelas obrigações tributárias resultantes de atos praticados com excesso de poderes, infração de lei, contrato social ou estatuto, não subsistindo a responsabilidade pela circunstância de a pessoa ser sócia ou administradora da empresa.

SOLIDARIEDADE. INTERESSE COMUM. NECESSIDADE DE PROVA.

A atribuição de solidariedade tributária na forma do art. 124, inciso I, do CTN, demanda obrigatoriamente a comprovação do interesse comum nas situações que configurem os fatos geradores dos créditos tributários constituídos.

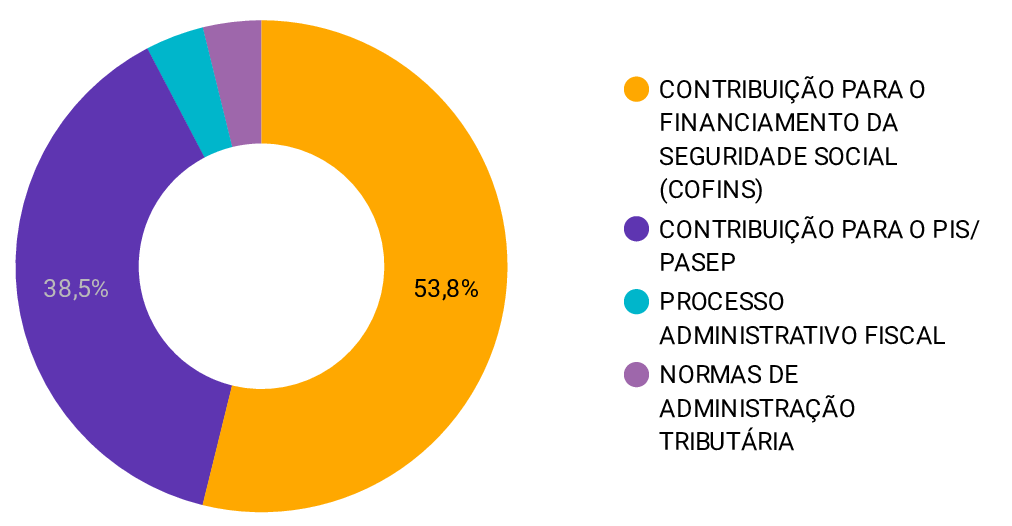

✅Recurso Especial

Dos acórdãos coletados ao longo da última semana, identificamos 30 decisões em sede de Recurso Especial, envolvendo os temas mencionados a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Analisando o conjunto de decisões, identificamos 08 em sede de REsp do Contribuinte, nos seguintes temas:

Como exemplo de decisão sobre o tema, temos o Acórdão 9303-013.155 com a seguinte ementa:

ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS)

Data do fato gerador: 14/11/2006

PAF. DECLARAÇÃO DE COMPENSAÇÃO. PROVAS EXTEMPORÂNEAS, APÓS A PRECLUSÃO. CARÊNCIA PROBATÓRIA.

No caso de pedido de restituição ou ressarcimento, cumulado ou não com declaração de compensação, é ônus do contribuinte a comprovação do direito creditório alegado e o momento de apresentação das provas que suportam as alegações é o da Manifestação de Inconformidade. Esgotadas as oportunidades para comprovação do seu direito creditório sem que o Contribuinte tenha demonstrado com suficiência seu pleito, é de se indeferir o pedido, com fulcro no artigo 16, §4º, do Decreto nº 70.235, de 1972.

O princípio da verdade material encontra-se exaustivamente tratado no art. 16, §4º do Decreto nº 70.235, de 1972, que, por sua especificidade, não pode ser afastado ou relativizado por princípios ou normas genéricas.

Súmulas CARF nº 163 e 164.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Fisco

Analisando o conjunto de decisões, identificamos 25 em sede de REsp do Fisco, nos seguintes temas:

Como exemplo de decisão sobre o tema, temos o Acórdão 9303-013.179 com a seguinte ementa:

ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS)

Período de apuração: 01/01/2011 a 31/03/2011

PIS/COFINS. CRE´DITO. NA~O CUMULATIVIDADE. CONCEITO DE INSUMO. STJ. ESSENCIALIDADE OU RELEVA^NCIA. PROCESSO PRODUTIVO.

O STJ, no julgamento do REsp nº 1.221.170/PR, decidiu pelo rito dos Recursos Repetitivos no sentido de que o conceito de insumo, para fins de creditamento das contribuic¸o~es sociais na~o cumulativas (arts. 3º, II da Lei nº 10.637/2002 e da Lei nº 10.833/2003), deve ser aferido segundo os crite´rios de essencialidade ou de releva^ncia para o processo produtivo do Contribuinte. Situac¸a~o em que sa~o restabelecidos os cre´ditos sobre gastos com uniforme e vestua´rio e materiais qui´micos e de laborato´rios.

CRÉDITO. PIS/COFINS. NÃO-CUMULATIVIDADE. CONCEITO DE INSUMOS. DESPESAS COM SERVIÇOS DE CORRETAGEM NA AQUISIÇÃO DE INSUMOS (CAFÉ). DIREITO.

Os gastos com serviços de corretagem, na aquisição de matéria-prima, não se subsumem no conceito de insumos de forma autônoma. O seu crédito somente é permitido quando agregam valores ao custo de aquisição dos insumos. Esse crédito somente pode ser apropriado na mesma proporção do crédito previsto para os respectivos insumos.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Analisando o conjunto de decisões, identificamos 26 tomadas por voto de qualidade, nos seguintes temas:

Como exemplo de decisão sobre o tema, temos o Acórdão 9303-012.975, negativo aos interesses do contribuinte, com a seguinte ementa:

ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP

Período de apuração: 01/10/2004 a 31/12/2004

PIS/PASEP. CONTRIBUIÇÃO NÃO-CUMULATIVA. CONCEITO DE INSUMOS.

O conceito de insumos para efeitos do art. 3º, inciso II, da Lei nº 10.637/2002 e da Lei n.º 10.833/2003, deve ser interpretado com critério próprio: o da essencialidade ou relevância, devendo ser considerada a imprescindibilidade ou a importância de determinado bem ou serviço para a atividade econômica realizada pelo Contribuinte. Referido conceito foi consolidado pelo Superior Tribunal de Justiça (STJ), nos autos do REsp n.º 1.221.170, julgado na sistemática dos recursos repetitivos.

A NOTA SEI PGFN MF 63/18, por sua vez, ao interpretar a posição externada pelo STJ, elucidou o conceito de insumos, para fins de constituição de crédito das contribuições não- cumulativas, no sentido de que insumos seriam todos os bens e serviços que possam ser direta ou indiretamente empregados e cuja subtração resulte na impossibilidade ou inutilidade da mesma prestação do serviço ou da produção. Ou seja, itens cuja subtração ou obste a atividade da empresa ou acarrete substancial perda da qualidade do produto ou do serviço daí resultantes.

ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS)

Período de apuração: 01/10/2004 a 31/12/2004

COFINS. CRÉDITO SOBRE FRETES. TRANSFERÊNCIA DE PRODUTOS ACABADOS ENTRE ESTABELECIMENTOS DA MESMA EMPRESA. IMPOSSIBILIDADE.

Em consonância com a literalidade do inciso II do caput do art. 3º da Lei nº 10.833, de 2003, e nos termos decididos pelo STJ e do Parecer Cosit nº 5, de 2018, em regra somente podem ser considerados insumos para fins de apuração de créditos da Contribuição da COFINS, bens e serviços utilizados pela pessoa jurídica no processo de produção de bens e de prestação de serviços, excluindo-se do conceito os dispêndios realizados após a finalização do aludido processo, salvo exceções justificadas.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Empate

Analisando o conjunto de decisões, identificamos 01 decisão tomada por empate no Acórdão 9303-013.011, no seguinte sentido:

ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP

Período de apuração: 01/02/2004 a 31/12/2004

PROCESSO ADMINISTRATIVO FISCAL. RECURSO ESPECIAL. DIVERGÊNCIA COMPROVADA. CONHECIMENTO.

A dissidência jurisprudencial resta devidamente comprovada, uma vez que, enquanto o paradigma sustenta a impossibilidade de crédito sobre aquisição de mercadorias com o fim específico de exportação, para empresas comerciais exportadoras (analisando os PA de 01/2003 a 03/2004), o Acórdão recorrido expressamente reconhece tal direito até janeiro de 2004.

CRÉDITO. PIS/PASEP. BENS ADQUIRIDOS COM FIM ESPECÍFICO. EMPRESA COMERCIAL EXPORTADORA. Empresas comerciais exportadoras podem apurar crédito sobre a aquisição de bens adquiridos com o fim específico até janeiro de 2004, sendo vedado tal creditamento a partir de fevereiro de 2004, a teor do disposto no §4º do artigo 6º da Lei nº 10.833/2003.

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas clicando no botão abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.