Informação importante sobre suspensão

Tempo de leitura: 3 a 5 minutos.

📅Relatório do CARF de 15/08 a 19/08:

Bom dia,

Na edição de hoje você verá os seguintes temas e recortes:

Descrição de mercadorias;

Crédito e IRRF e pagamento em duplicidade;

Inovação de decisão de piso;

REsp do Fisco e do Contribuinte.

Mas antes de começarmos, temos um aviso importante sobre as próximas duas edições.

Suspensão das próximas 2 edições:

O nosso trabalho está em constante evolução para continuar lhe entregando as informações importantes da atuação do CARF para a sua prática tributária.

Isso envolve a evolução não só de conteúdo e design, mas também atualizações técnicas.

Teremos uma suspensão da entrega das próximas duas edições deste Relatório, ou seja: os Relatórios dos dias 29/08 e 05/09, retomando com a edição do dia 12/09 e a disponibilização da base de dados consolidada ao longo dos dias ausentes.

Até o dia 12!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados apenas 12 acórdãos disponibilizados no sistema do CARF ao longo da última semana, sendo:

3 em Recurso Voluntário;

9 em Recurso Especial.

✅Recurso Voluntário

Decisões unânimes:

Favorável ao Fisco - Descrição de mercadorias:

Acórdão: 3002-002.318

Ementa: ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA Período de apuração: 19/04/2011 a 16/01/2013 MULTA REGULAMENTAR. DESCRIÇÃO INEXATA OU INCOMPLETA DAS MERCADORIAS. Aplica-se a multa de um por cento sobre o valor aduaneiro da mercadoria ao importador que prestar de forma inexata ou incompleta as informações relativas à descrição completa da mercadoria, ou seja, todas as características necessárias à classificação fiscal, espécie, marca comercial, modelo, nome comercial ou científico e outros atributos estabelecidos pela Secretaria da Receita Federal que confiram sua identidade comercial.

Favorável ao Contribuinte - Crédito e IRRF e pagamento em duplicidade:

Acórdão: 1401-006.193

Ementa: ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE (IRRF) Ano-calendário: 2015 DIREITO CREDITÓRIO. DCOMP. PAGAMENTO EM DUPLICIDADE. COMPROVAÇÃO. Comprovado o pagamento em duplicidade de DARF's com as mesmas informações, bem como do valor devido a título de tributo, do período de competência em questão, impõe-se o reconhecimento do crédito.

Decisões com divergência (maioria):

Favorável ao Fisco - Inovação de decisão de piso:

Acórdão: 1401-006.194

Divergência: Afastamento da preliminar de nulidade da decisão de piso. Vencido o Conselheiro Lucas Issa Halah que considerava nulo o acórdão recorrido.

Ementa: ASSUNTO: PROCESSO ADMINISTRATIVO FISCAL Ano-calendário: 2003 DECISÃO DE PISO. INOVAÇÃO. NULIDADE. INOCORRÊNCIA. Na espécie, não se configurou a hipótese de inovação ou mudança do critério jurídico na fundamentação da decisão de primeira instância. Desta forma, não há que se falar em nulidade da decisão recorrida. DESPESA. ARTIGO 13, III, DA LEI Nº 9.249/1995. COMPROVAÇÃO. ÔNUS. O ônus de comprovar os requisitos legais para a dedutibilidade da despesa operacional, conforme artigo 13, III, da Lei nº 9.249/1995, recai sobre a contribuinte. No caso, esta não logrou fazer a prova necessária e os autos de infração devem ser mantidos.

✅Recurso Especial

Dos acórdãos coletados ao longo da última semana, identificamos 9 decisões em sede de Recurso Especial, envolvendo os temas mencionados a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

REsp do Fisco

Analisando o conjunto de decisões, identificamos 5 que tiveram REsp do Fisco, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

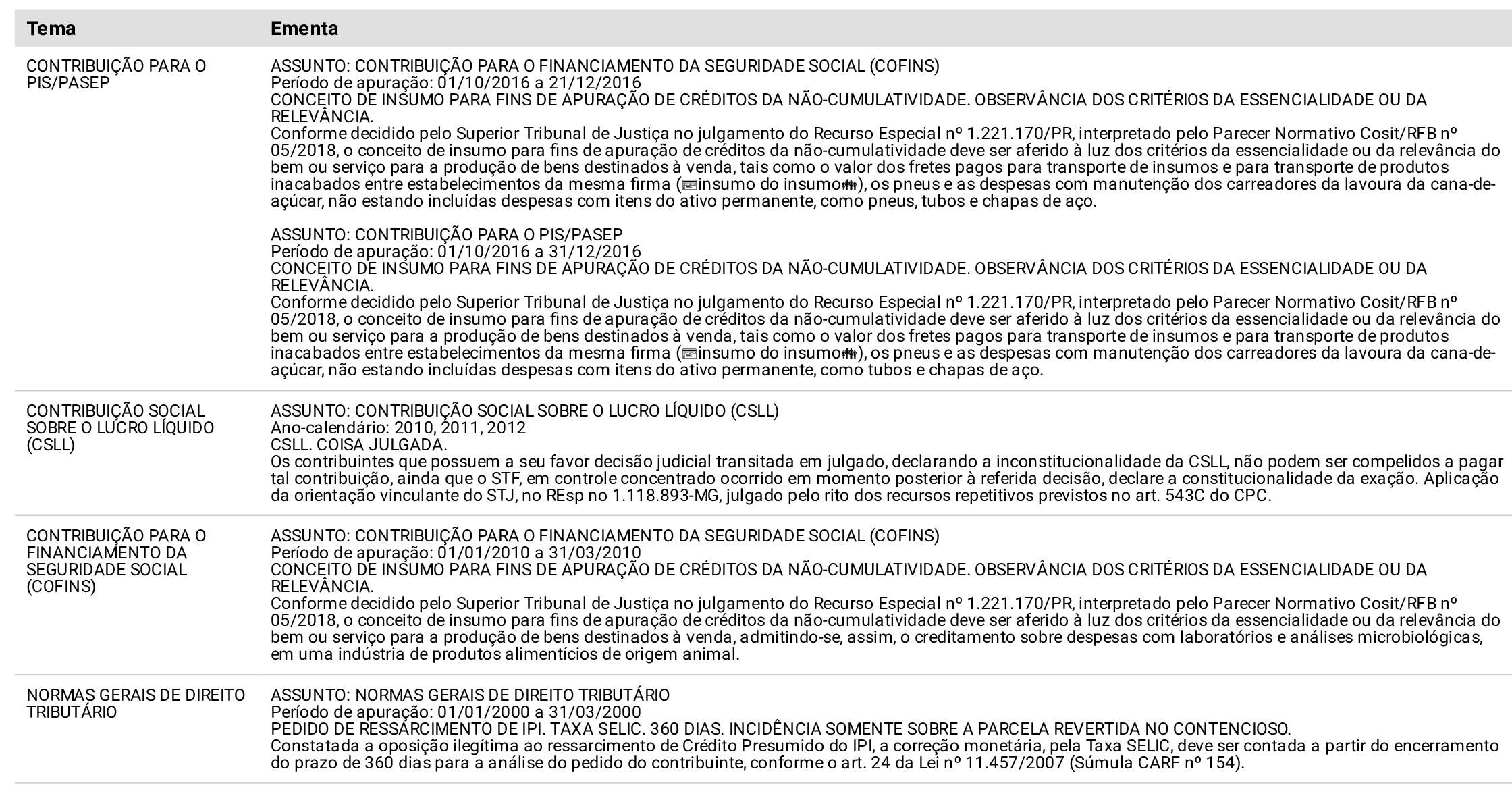

REsp do Contribuinte

Analisando o conjunto de decisões, identificamos 5 que tiveram REsp do Contribuinte, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas clicando no botão abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até o dia 12/09, às 08:45 📫

Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.