539 processos de SP no STF. Resumo da semana em dados do CARF e Supremo.

Estas e outras análises de dados na edição desta semana.

Bem-vindos à edição gratuita desta semana dos Relatórios da JurisIntel.

Recebeu esse e-mail compartilhado por algum colega?

😉

Se inscreva abaixo para continuar recebendo as próximas edições direto no seu e-mail:

⏪Perdeu o conteúdo que publicamos no nosso site?

Veja abaixo o que foi publicado na última semana.

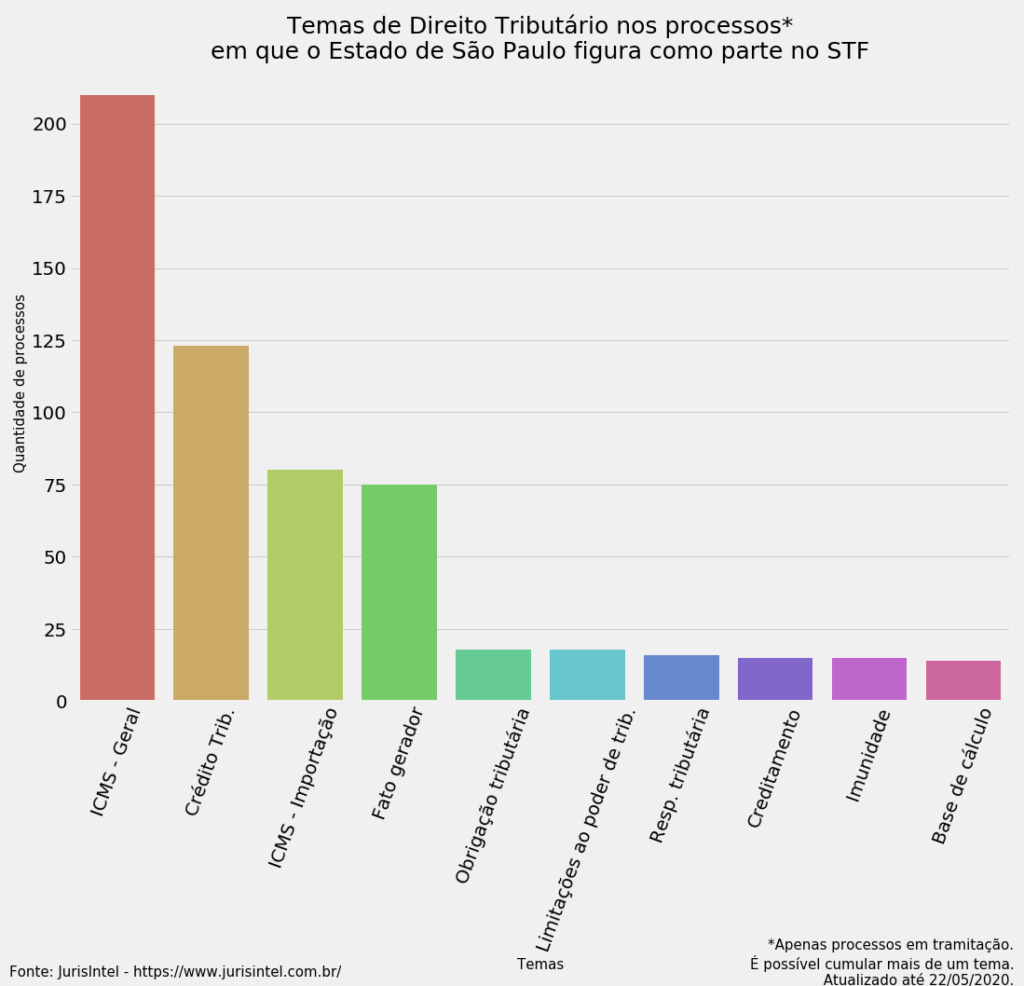

1️⃣ 539 Processos em que o Estado de SP está no polo ativo do STF.

Fizemos um levantamento dos processos em tramitação no STF em que o estado de São Paulo figura como parte. Aqui estão alguns números:

👊 539: número de processos em que SP está no polo ativo;

🛡️ 269: demandas em que SP ocupa o polo passivo;

👀 9 pedidos de vista em processos em que SP é parte, sendo a maioria (5) em tema tributário;

🔁 em 85% dos REs em que é parte, SP figura como recorrente.

2️⃣ Seleção de Decisões Monocráticas do STF.

Seguimos acompanhando as decisões monocráticas do STF e selecionando as mais interessantes. Veja alguns destaques:

▶️ É exigida fundamentação idônea para afastar a minorante prevista no art. 33, § 4º, da Lei 11.343/2006, sendo insuficiente utilizar inquéritos ou ações penais sem trânsito em julgado. ARE 1266444.

🚌 Há predominância de interesse local em decreto sobre o número de passageiros em transporte coletivo. STP 296.

🛎️ Serviço de reserva e locação de acomodações em âmbito de município é matéria de interesse local para fins de regulação no contexto da Covid-19. SL 1334.

💯 O conteúdo completo do resumo da semana está disponível clicando aqui embaixo:

📅 A semana do CARF em Dados: de 26 a 30 de maio.

Seguimos com o nosso monitoramento e análise de dados semanal do CARF.

🔎

Veja o que aconteceu de 26 a 30 de maio:

📈 Número de decisões: 141 acórdãos, na seguinte composição de resultados e quórum:

⭐Vamos aos destaques da semana:

Da lista completa de assuntos e delimitações, apresentamos os 4 mais recorrentes. Para acessar o material completo, visite este link.

📑 Veja um resumo dos destaques:

1️⃣Processo Administrativo Final:

📑Acórdão modelo: 3201-006.595.

🏗️ Setor envolvido: Aviação.

🔎Delimitação:

EMBARGOS DE DECLARAÇÃO. HIPÓTESES DE CABIMENTO.

Cabem embargos de declaração quando o acórdão contiver obscuridade, omissão ou contradição entre a decisão e os seus fundamentos, ou for omitido ponto sobre o qual devia pronunciar-se a turma.

Acolher os Embargos de Declaração, com efeitos infringentes, para excluir do dispositivo do Acórdão nº 3201-005.407, de 23/05/2019, a reversão das glosas relativamente à conta "Gastos com combustíveis para equipamentos de rampa".

2️⃣ Imposto sobre a Renda de Pessoa Jurídica (IRPJ):

📑Acórdão modelo: 1301-004.346.

🏗️ Setor envolvido: Construção Civil.

🔎Delimitação:

DEPÓSITOS BANCÁRIOS. ORIGEM NÃO COMPROVADA. OMISSÃO DE RECEITAS. PRESUNÇÃO.

Presume-se a ocorrência de omissão de receitas quando existirem, na conta bancária do sujeito passivo, depósitos cuja origem não seja comprovada, entendida como comprovação de origem não só identificação do depositante, mas também a identificação operação ou negócio jurídico de que decorreram os depósitos.

3️⃣ Normas gerais de direito tributário:

📑Acórdão modelo: 3402-007.328.

🏗️ Setor envolvido: Petroquímica.

🔎Delimitação:

DCTF. DECLARAÇÃO DE COMPENSAÇÃO. PERÍODO ANTERIOR A 31/10/2003. CONFISSÃO DE DÍVIDA. INEXISTÊNCIA. LANÇAMENTO DE OFÍCIO OBRIGATÓRIO.

"Anteriormente vigia na Receita Federal o entendimento de que a DTCF somente tinha efeito de confissão de dívida em relação ao saldo a pagar, sendo que os demais débitos informados na DCTF em outras condições, tais como compensação ou suspensão por medida judicial, quando não confirmadas as situações relatadas, deveriam ser objeto de lançamento de ofício (art. 2º da IN SRF nº 45/98, na alteração dada IN SRF nº 15/2000 e art. 90 da Medida Provisória nº 2.15835/2001).

Esse posicionamento foi alterado com a superveniência do art. 18 da Medida Provisória nº 135, publicada em 31.10.2003, depois convertida na Lei nº 10.833/2003, que limitou as hipóteses de lançamento de ofício descritas no art. 90 da Medida Provisória nº 2.15835/2001."

DECADÊNCIA. PARCELAMENTO. STJ. RECURSOS REPETITIVOS.

A decadência é forma de extinção do crédito tributário, nos termos do art. 156, V do CTN, e, uma vez extinto o direito do Fisco, ele não renasce diante da confissão dos débitos em parcelamento pelo contribuinte, conforme decidido pelo Superior Tribunal de Justiça em julgamento sob o rito de recursos repetitivos no Recurso Especial nº 1.355.947/SP.

Recurso Voluntário Provido.

↔️ Votos vencidos em decisões por maioria por assunto:

🏗️ Setores econômicos mais envolvidos nos acórdãos da semana:

1️⃣👷 Construção Civil

2️⃣ 🚌 Transporte rodoviário

3️⃣ 📡 Radiodifusão

4️⃣ 🛢️ Petroquímica

5️⃣ 💊Indústria farmacêutica

™️ Tese do STF sobre ISS nos contratos de franquia.

💡Resumo da tese:

O Imposto sobre Serviços (ISS) incide sobre contratos de franquia empresarial, que normalmente incluem disposições como cessão de uso de marca, direito de distribuição de produtos e serviços, treinamento de funcionários, aquisição de matéria prima, assistência técnica, e outras obrigações.

“É constitucional a incidência de Imposto sobre Serviços de Qualquer Natureza (ISS) sobre contratos de franquia (franchising)”.

🔎Detalhes:

Tese favorável às fazendas municipais.

Fixada em repercussão geral, por maioria de oito votos a dois no STF, com base no posicionamento do voto do relator, ministro Gilmar Mendes, favorável à tributação estabelecida pela lei complementar 116/2003.

Vencidos os ministros Marco Aurélio e Celso de Mello pelo entendimento de que o núcleo do contrato de franquia não envolve um trabalho prestado para gerar benefícios a terceiros, e sim uma obrigação de dar.

🏢Algumas Decisões da 2ª instância sobre “Redução de aluguéis de empresas”

Noticiamos em edições passadas algumas decisões de primeiro grau sobre a redução e suspensão de valores relacionados à alugéis em meio à crise causada pelo Coronavírus.

Desta vez, apresentamos alguns julgados da 2ª Instância relacionados ao assunto.

1️⃣ TJDFT - Aluguel de Escritório de Advocacia - 0707596-27.2020.8.07.0000.

O desembargador Eustáquio de Castro determinou a redução do valor do aluguel de um escritório de advocacia de R$ 2 mil para R$ 1,3 mil mensais, referente aos meses de março, abril e maio de 2020.

2️⃣ TJSP - Redução de 50% do valor - 2083196-33.2020.8.26.0000

O desembargador Fábio Podestá, da 27ª Câmara de Direito Privado do TJ-SP, determinou a redução em 50% do valor de aluguel pelo prazo de 60 dias pago por uma empresa em recuperação judicial.

3️⃣ TJSP - Manutenção de liminar pela redução - 2065372-61.2020.8.26.0000.

A desembargadora Daise Fajardo Nogueira Jacot, da 27ª câmara de Direito Privado do TJSP, indeferiu agravo de instrumento e manteve liminar que determinou a redução de 50% no aluguel de uma loja de roupas.

4️⃣ TJSP - Epidemia por si só não adianta - 2060227-24.2020.8.26.0000.

Entendimento de que a epidemia não pode ser invocada de forma abrangente, sem comprovação documental, para fins de redução ou suspensão de contratos em curso

5️⃣ TJSP - Suspensão de ordem de despejo - 2058175-55.2020.8.26.0000

As circunstâncias do caso determinam a necessidade da manutenção da decisão agravada, em razão da calamidade pública decretada pelo Governo Federal e da quarentena determinada pelo Governo do Estado de São Paulo decorrente da pandemia causada pelo COVID-19 - Necessidade de preservação da integridade física da ré e a da sua família.

👍Por hoje é só, muito obrigado por nos acompanhar! Se você quer nos apoiar, não deixe de nos indicar aos seus amigos.

Também estamos no Instagram! Para nos seguir é só clicar aqui: