📊IRPJ, Serviços de Publicidade e Incentivos fiscais.

Relatório do CARF de 05/04 a 09/04

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana, dentre outros assuntos destacamos o seguinte:

Processo Administrativo Fiscal e Manifestação de inconformidade;

IRPJ e serviços de Publicidade;

IRPJ, incentivos fiscais e investimento regional.

Boa leitura 👋

Panorama geral dos 580 acórdãos disponibilizados

Para a elaboração deste relatório foram processados 580 acórdãos disponibilizados no sistema do CARF entre os dias 05 e 09 de abril, dos quais 326 foram favoráveis ao Fisco, 115 aos Contribuintes, 118 parcialmente favoráveis a cada lado, e 21 indeterminados.

Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário quanto às decisões mais frequentes:

Destas decisões, destacamos tese favorável sobre Processo Admnistrativo Fiscal envolvendo Manifestação de inconformidade:

Acórdão: 3302-010.628.

Quórum: Unanimidade.

Tese:

Até a apresentação da Manifestação de Inconformidade/Impugnação, a Recorrente pode reunir todos os documentos suficientes e necessários para a demonstração da certeza e liquidez do crédito pretendido, sendo absolutamente inócuo o § 1° do art. 19 da Lei n° 3.470, de 1958 citado pelo Acórdão de Manifestação de Inconformidade como impeditivo para se conhecer dos documentos juntados.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões das turmas da CSRF

Do total de 580 acórdãos, identificamos 42 decididos no âmbito da CSRF, dos quais 22 foram favoráveis aos Fisco, 14 aos Contribuintes e 6 parcialmente para ambos.

Analisando o conjunto de dados de acordo com o tema, temos o seguinte cenário:

Destas decisões, destacamos tese favorável ao Contribuinte na CSRF envolvendo IRPJ e serviços de Publicidade:

Acórdão: 9101-005.381.

Quórum: Maioria.

Tese:

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ): LUCRO REAL. SERVIÇOS DE PUBLICIDADE. DEDUTIBILIDADE. GLOSA AFASTADA. Afasta-se a glosa de despesas com serviços de propaganda na hipótese da contribuinte apresentar as notas fiscais, respectivos pagamentos, comprovação da própria publicidade e cartão de CNPJ ativo em nome da prestadora na época dos fatos geradores.

O fato da fiscalização questionar a regularidade fiscal e contábil da Agência de Propaganda, por si só, não é capaz de afastar a dedutibilidade das despesas pagas a título de publicidade nesse contexto fático.

Parte vencedora: Contribuinte.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Maioria

Dos 580 acórdãos processados na semana, 51 foram por maioria, seguindo a seguinte divisão quanto às partes vencedoras:

Analisando os temas, temos o seguinte cenário quanto às decisões mais frequentes:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

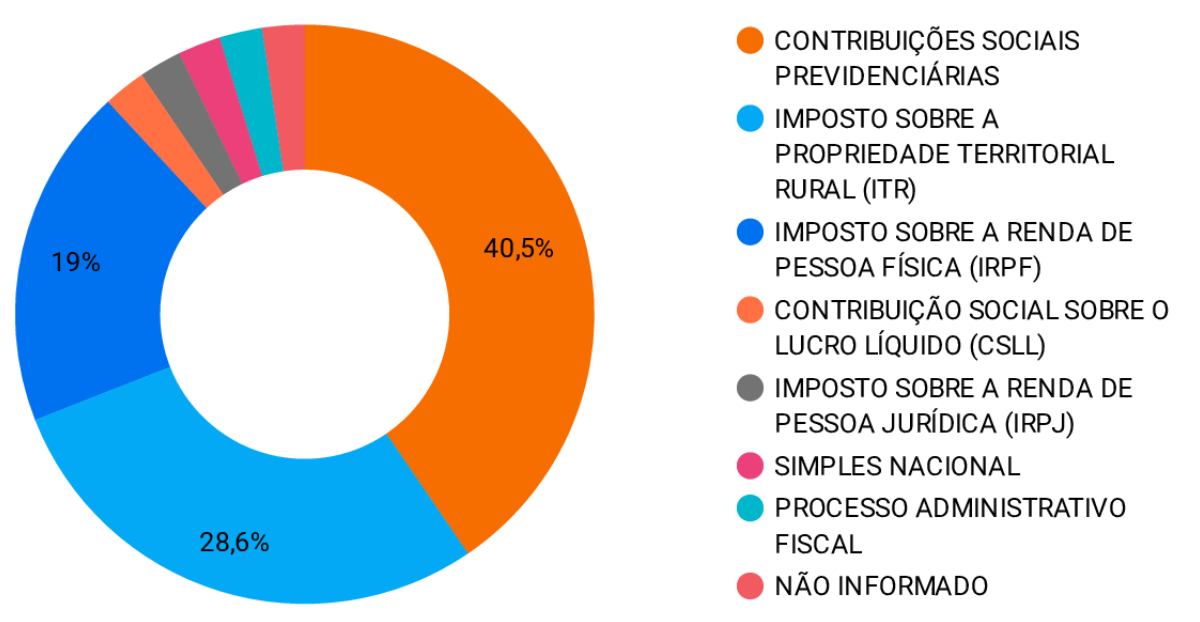

Decisões por Voto de qualidade

Dos 580 acórdãos processados, identificamos 7 decididos por Voto de Qualidade, sendo 5 favoráveis ao Fisco e 2 parcialmente favoráveis a cada um dos lados.

As decisões se dão no contexto detalhados na imagem acima (que pode ser aprofundado na nossa interface de análise das teses).

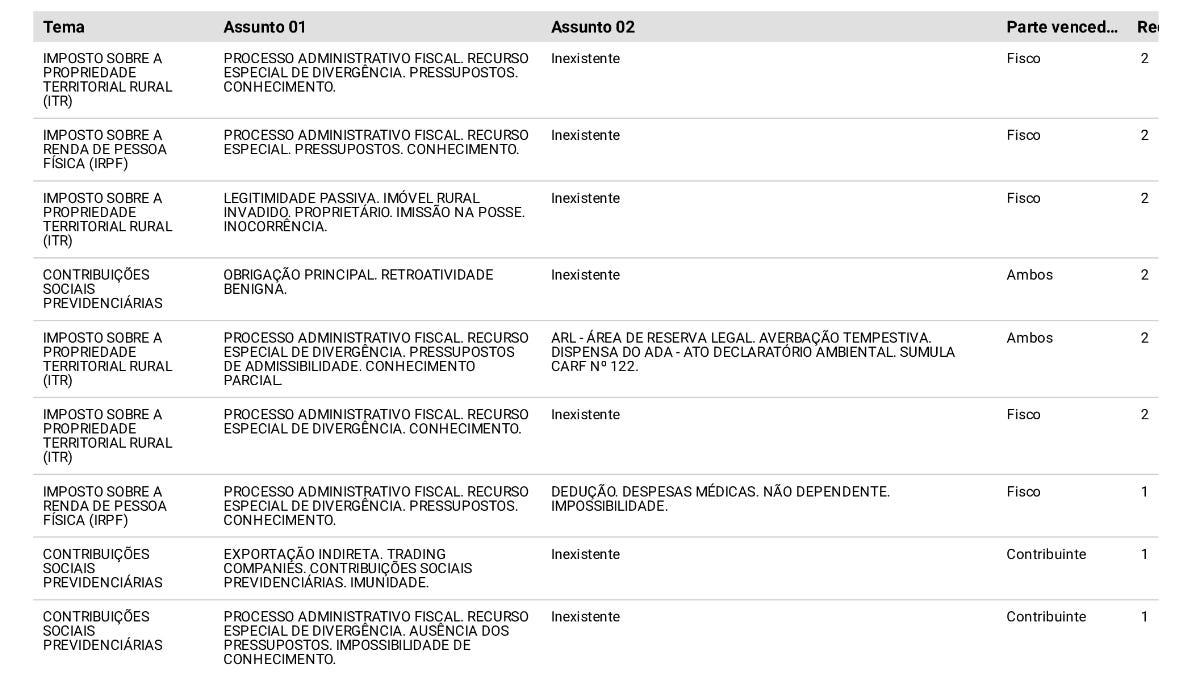

Filtrando os temas a partir das delimitações, identificamos o seguinte cenário quanto às decisões mais frequentes:

Destas decisões, destacamos tese favorável ao Fisco envolvendo IRPJ, incentivos fiscais e investimento regional:

Acórdão: 1302-005.271.

Tese:

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ): INCENTIVO FISCAL. APLICAÇÃO EM INVESTIMENTO REGIONAL. FINAM. FINOR. PERC. LIMITE MÍNIMO DO CAPITAL VOTANTE. Para poder destinar 70% da quantia relativa aos incentivos fiscal do FINAM e FINOR diretamente em projeto de empresa titular do empreendimento é necessário estar, efetivamente, enquadrada na situação prevista nos §§ 2° e 4° do art. 9° da Lei n° 8.167/91. No presente caso, não se verificaram as condições para a aplicação do limite mínimo de cinco por cento previsto no § 4º, devendo-se, assim, aplicar o de vinte por cento previsto no § 2º. Contudo, a própria interessada atesta que o seu grupo de empresas coligadas não possuía na ocasião participação suficiente para atender este último limite.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Dos 580 acórdãos processados, identificamos 12 que tiveram a sua decisão decretada por empate, sendo 8 favoráveis ao Contribuinte, 3 parcialmente favoráveis a cada um dos lados e 1 ao Fisco.

As decisões se dão no contexto detalhados na imagem acima (que pode ser aprofundado na nossa interface de análise das teses).

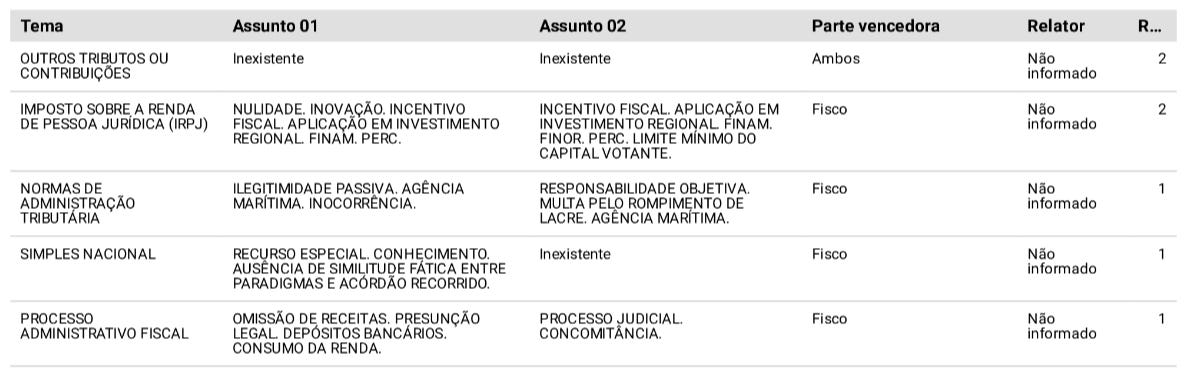

Filtrando os temas a partir das delimitações, identificamos o seguinte cenário quanto às decisões mais frequentes:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões favoráveis ao Contribuinte

Do total de 580 acórdãos, 115 são favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção, e se dão no contexto delineado acima.

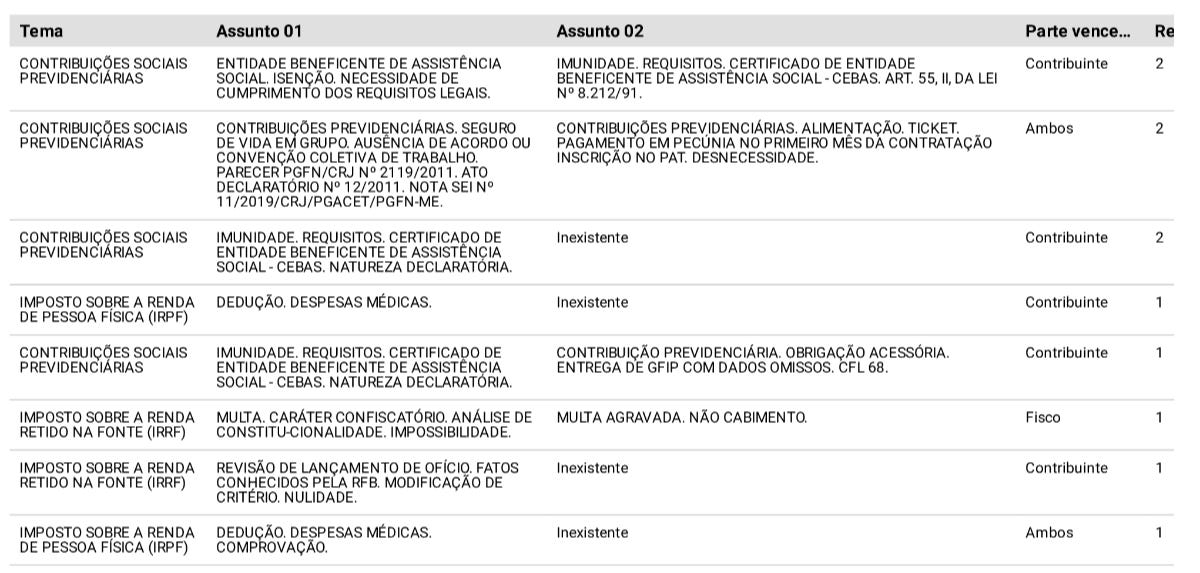

Analisando as decisões a partir da frequência das teses delimitadas, encontramos o seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Do total de 580 acórdãos, identificamos 91 que seguiram a sistemática dos repetitivos, cujos detalhes apresentamos nesta seção, e se dão no contexto delineado acima.

Analisando as decisões a partir da frequência das teses delimitadas, e os precedentes relacionados encontramos o seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:00 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:00. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.