✅Conceito de insumos; duplicação de pena e imunidades.

Relatório do CARF de 29/03 a 02/04

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana, dentre outros assuntos destacamos o seguinte:

Conceito de insumos a partir da Nota SEI PGFN MF 63/18;

Elementos para motivação de duplicação de pena;

Requisitos para gozo de imunidade por entes beneficentes.

Boa leitura 👋

Panorama geral dos 596 acórdãos disponibilizados

Para a elaboração deste relatório foram processados 596 acórdãos disponibilizados no sistema do CARF entre os dias 29/03 e 02/04, dos quais 300 foram favoráveis ao Fisco, 80 aos Contribuintes, 83 parcialmente favoráveis a cada lado, e 133 indeterminados.

Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário quanto às decisões mais frequentes:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões das turmas da CSRF

Do total de 596 acórdãos, identificamos 152 decididos no âmbito da CSRF, dos quais 76 foram favoráveis aos Fisco, 10 aos Contribuintes e 66 indeterminados.

Analisando o conjunto de dados de acordo com o tema, temos o seguinte cenário:

Destas decisões, destacamos tese sobre o "conceito de insumos a partir da Nota SEI PGFN MF 63/18":

Acórdão: 9303-011.128.

Tese:

PIS/COFINS. CONTRIBUIÇÃO NÃO-CUMULATIVA. CONCEITO DE INSUMOS.

O conceito de insumos para efeitos do art. 3º, inciso II, da Lei nº 10.637/2002 e da Lei n.º 10.833/2003, deve ser interpretado com critério próprio: o da essencialidade ou relevância, devendo ser considerada a imprescindibilidade ou a importância de determinado bem ou serviço para a atividade econômica realizada pelo Contribuinte. Referido conceito foi consolidado pelo Superior Tribunal de Justiça (STJ), nos autos do REsp n.º 1.221.170, julgado na sistemática dos recursos repetitivos.

A NOTA SEI PGFN MF 63/18, por sua vez, ao interpretar a posição externada pelo STJ, elucidou o conceito de insumos, para fins de constituição de crédito das contribuições não- cumulativas, no sentido de que insumos seriam todos os bens e serviços que possam ser direta ou indiretamente empregados e cuja subtração resulte na impossibilidade ou inutilidade da mesma prestação do serviço ou da produção. Ou seja, itens cuja subtração ou obste a atividade da empresa ou acarrete substancial perda da qualidade do produto ou do serviço daí resultantes.

Nesse sentido, reconhecido o direito ao crédito pelo STJ, no julgamento do REsp n.º 1.125.253, é afastada a glosa com relação ao material de embalagem de transporte de produtos, pois necessário à preservação das característica dos produtos durante o transporte, sendo essencial, ainda, para manutenção de sua qualidade.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Maioria

Dos 596 acórdãos processados na semana, 93 foram por maioria, 59 favoráveis ao Fisco, 10 aos Contribuintes, 17 parcialmente favoráveis a cada uma das partes e 7 indeterminados.

Analisando os temas, temos o seguinte cenário quanto às decisões mais frequentes:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Voto de qualidade

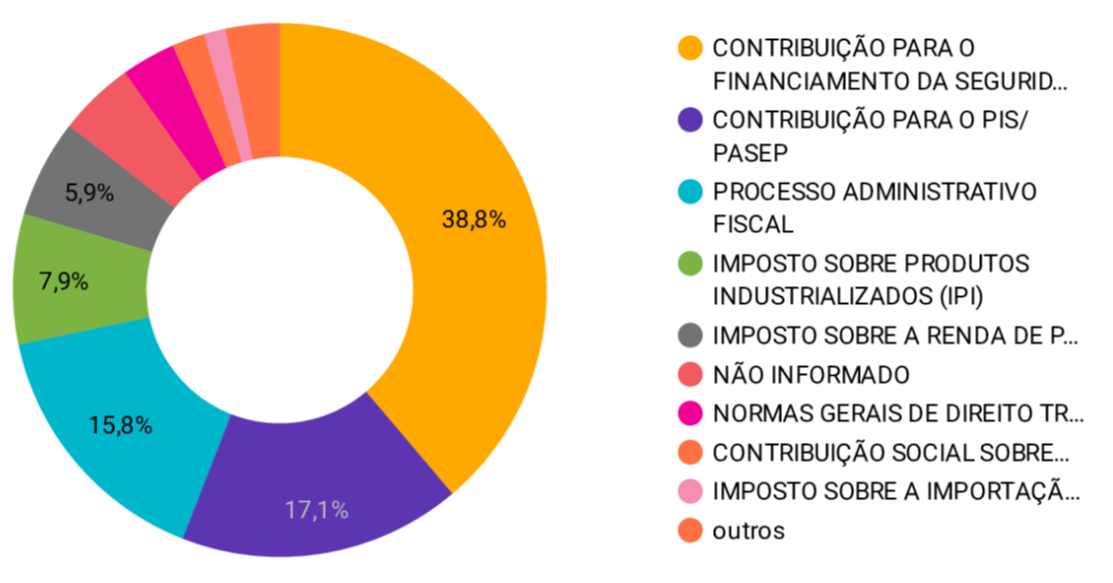

Dos 596 acórdãos processados, identificamos 39 decididos por Voto de Qualidade, sendo 37 favoráveis ao Fisco e 2 indeterminados.

As decisões se dão no contexto detalhados na imagem acima (que pode ser aprofundado na nossa interface de análise das teses).

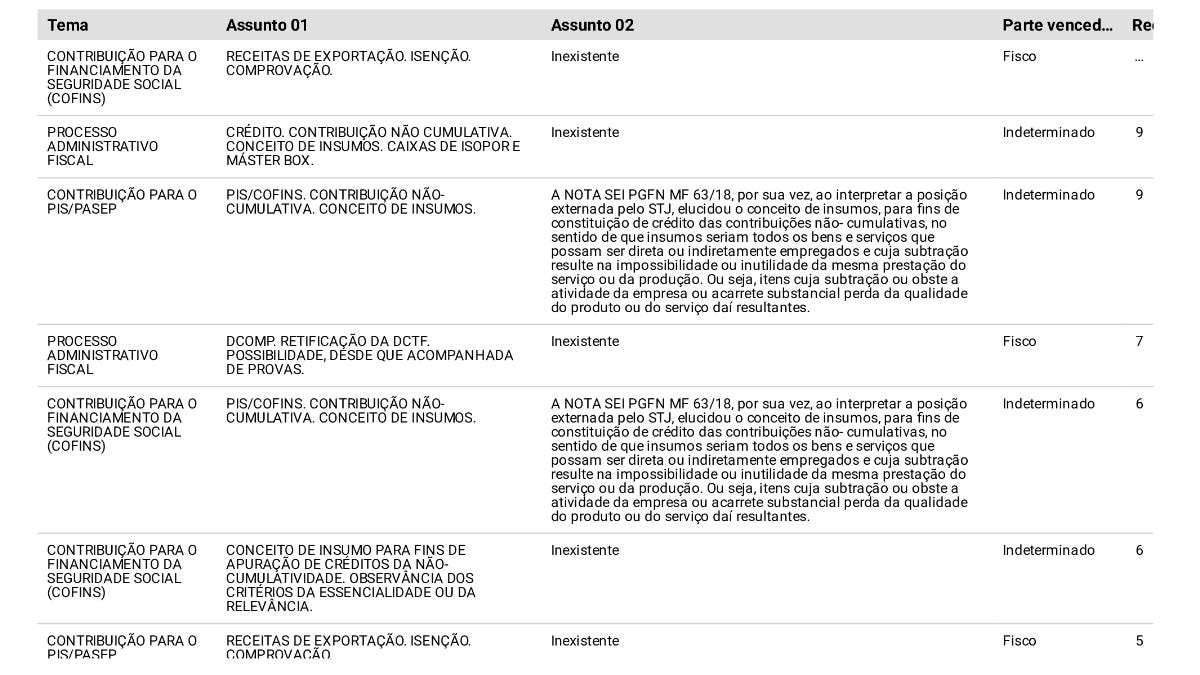

Filtrando os temas a partir das delimitações, identificamos o seguinte cenário quanto às decisões mais frequentes:

Destas decisões, destacamos tese sobre o "elementos para motivação de duplicação de pena":

Acórdão: 9101-005.366.

Tese:

MULTA QUALIFICADA. PRESUNÇÃO DE OMISSÃO DE RECEITAS. DEPÓSITOS BANCÁRIOS. REITERAÇÃO. AUSÊNCIA DE ELEMENTOS PRÓPRIOS PARA A MOTIVAÇÃO DA DUPLICAÇÃO DA PENA. CONJECTURA SOBRE A PRÓPRIA INFRAÇÃO. INADIMPLEMENTO FISCAL E DESCUMPRIMENTO DE OBRIGAÇÕES. SÚMULA CARF Nº 25. AFASTAMENTO.

Súmula CARF nº 25: A presunção legal de omissão de receita ou de rendimentos, por si só, não autoriza a qualificação da multa de ofício, sendo necessária a comprovação de uma das hipóteses dos arts. 71, 72 e 73 da Lei n° 4.502/64.

A presunção de omissão de receitas traduz-se em inadimplemento tributário (descumprimento de obrigação principal e acessória), não podendo ser revestida, automática e objetivamente, de ocultação de fato jurídico tributário ou impedimento e retardamento da sua apuração pela Fiscalização.

Os fundamentos para a qualificação da multa de ofício de que a infração ocorreu reiteradamente, em diversos períodos de apuração é uma mera conjectura sobre a própria infração de omissão de receitas, procedidas pela adoção de prisma analítico de sua temporalidade, sem o devido respaldo legal.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

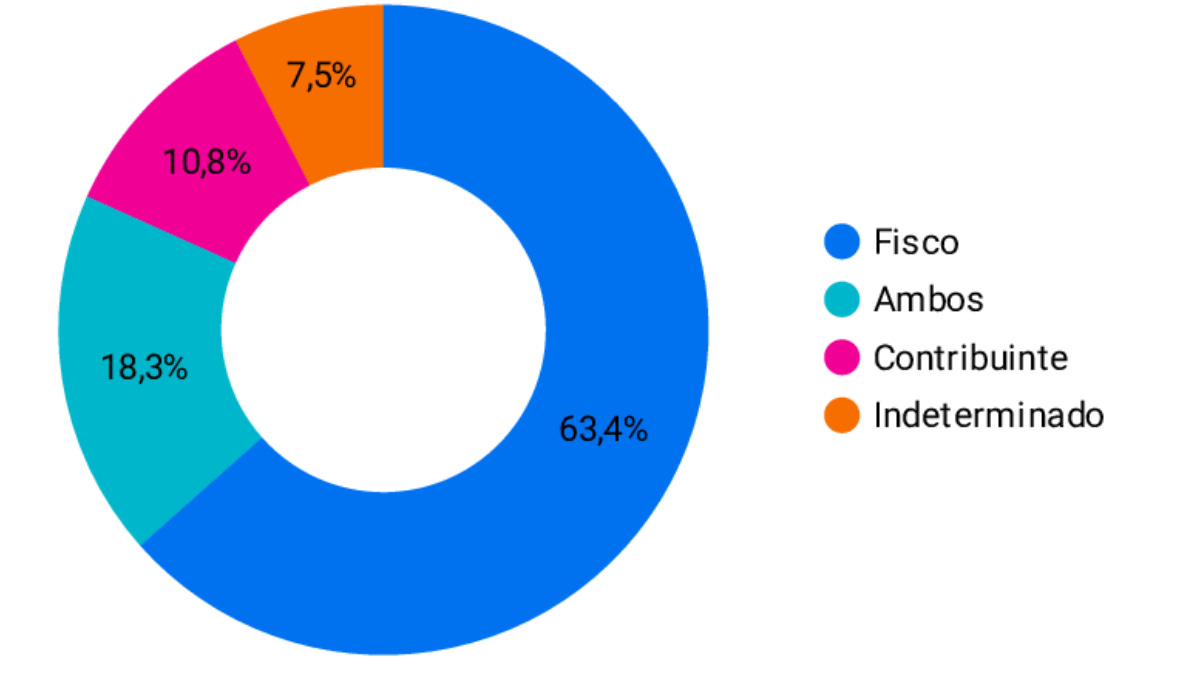

Decisões por empate

Dos 596 acórdãos processados, identificamos 10 decididos por Empate, sendo 8 favoráveis aos Constribuintes e 2 indeterminados.

As decisões se dão no contexto detalhados na imagem acima (que pode ser aprofundado na nossa interface de análise das teses).

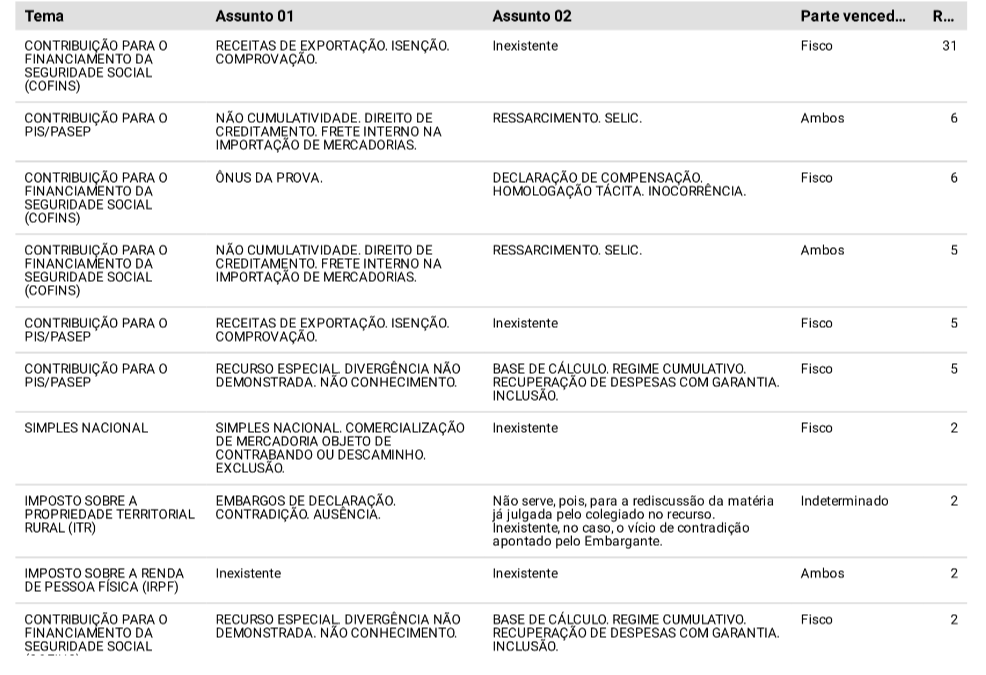

Filtrando os temas a partir das delimitações, identificamos o seguinte cenário quanto às decisões mais frequentes:

Destas decisões, destacamos tese sobre o "Requisitos para gozo de imunidade por entes beneficentes":

Acórdão: 2402-009.525.

Tese:

ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL. IMUNIDADE.

A lei complementar é forma exigível para a definição do modo beneficente de atuação das entidades de assistência social contempladas pelo art. 195, § 7º, da Constituição Federal, especialmente no que se refere à instituição de contrapartidas a serem por elas observadas.

Os requisitos para gozo da imunidade prevista no art. 195, § 7º, da Constituição Federal são aqueles estabelecidos no artigo 14 do Código Tributário Nacional.

Os aspectos meramente procedimentais para a concessão ou renovação da certificação (CEBAS) podem ser disciplinados em lei ordinária, quando não invadem a competência de lei complementar e se conformam ao conteúdo do texto constitucional.

Nos termos do julgamento proferido pelo Supremo Tribunal Federal, o CEBAS continua sendo constitucional, no entanto, o direito à imunidade tributária não pode ser afastado por falta do CEBAS não concedido com fundamento em requisitos constantes em lei ordinária.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

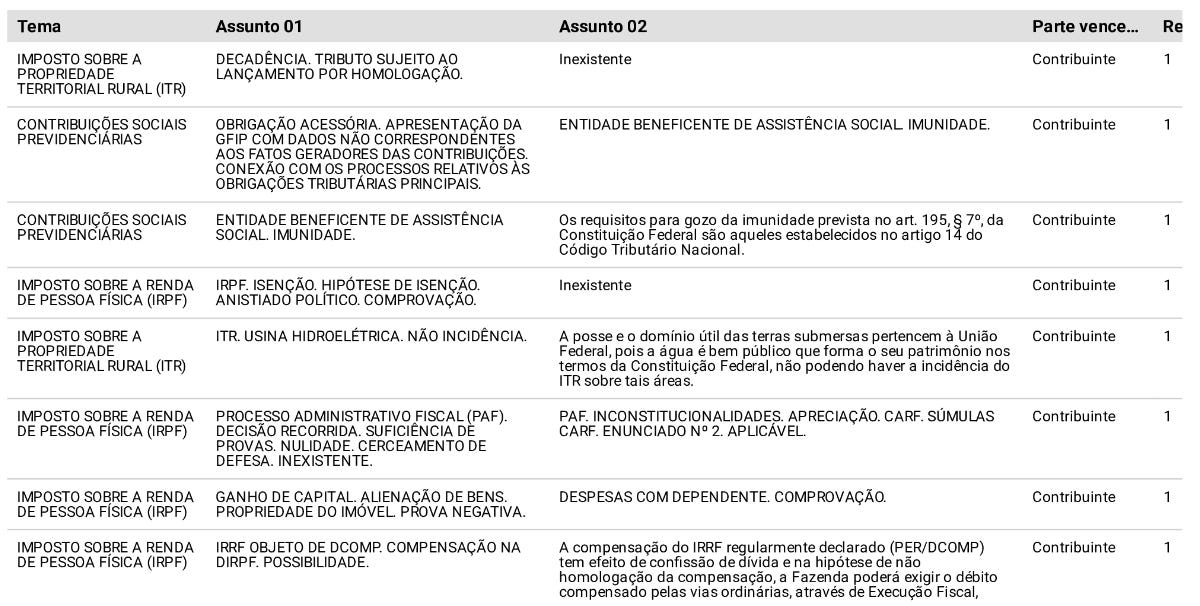

Decisões favoráveis aos Contribuintes

Do total de 596 acórdãos, 80 são favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção, e se dão no contexto delineado acima.

Analisando as decisões a partir da frequência das teses delimitadas, encontramos o seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Do total de 596 acórdãos, identificamos 170 que seguiram a sistemática dos repetitivos, cujos detalhes apresentamos nesta seção, e se dão no contexto delineado acima.

Analisando as decisões a partir da frequência das teses delimitadas, e os precedentes relacionados encontramos o seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:00. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.

Antes de iniciar o seu trabalho lembre da gente!