▶ Recálculo do ITR e exclusão do Simples.

Relatório do CARF de 15 de fevereiro de 2021

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório de hoje:

Exclusão de contribuinte do regime do Simples Nacional;

Recálculo do valor do ITR;

Recortes semanais de dados do CARF.

Boa leitura.

319 acórdãos de 08/02 a 12/02 de 2021

Para a elaboração deste relatório foram processados 319 acórdãos disponibilizados no sistema do CARF entre os dias 08 e 12 de fevereiro, dos quais 62,7% favoráveis ao Fisco e 37,3% aos Contribuintes.

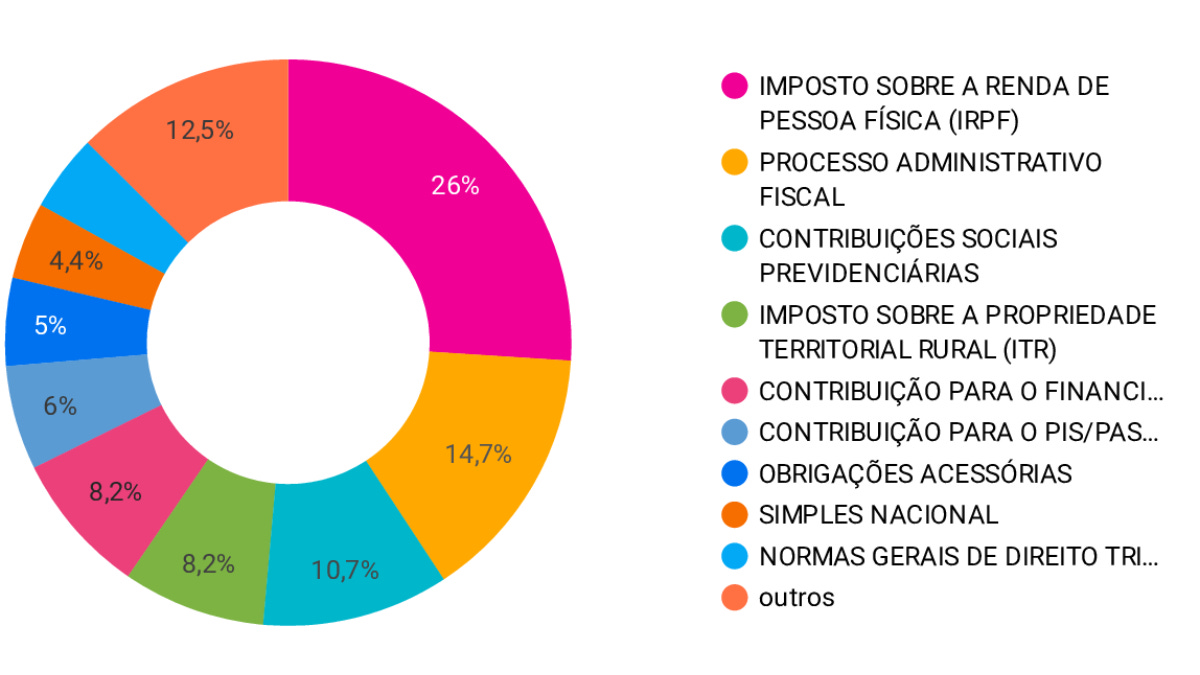

Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões da Câmara Superior de Recursos Fiscais - CSRF

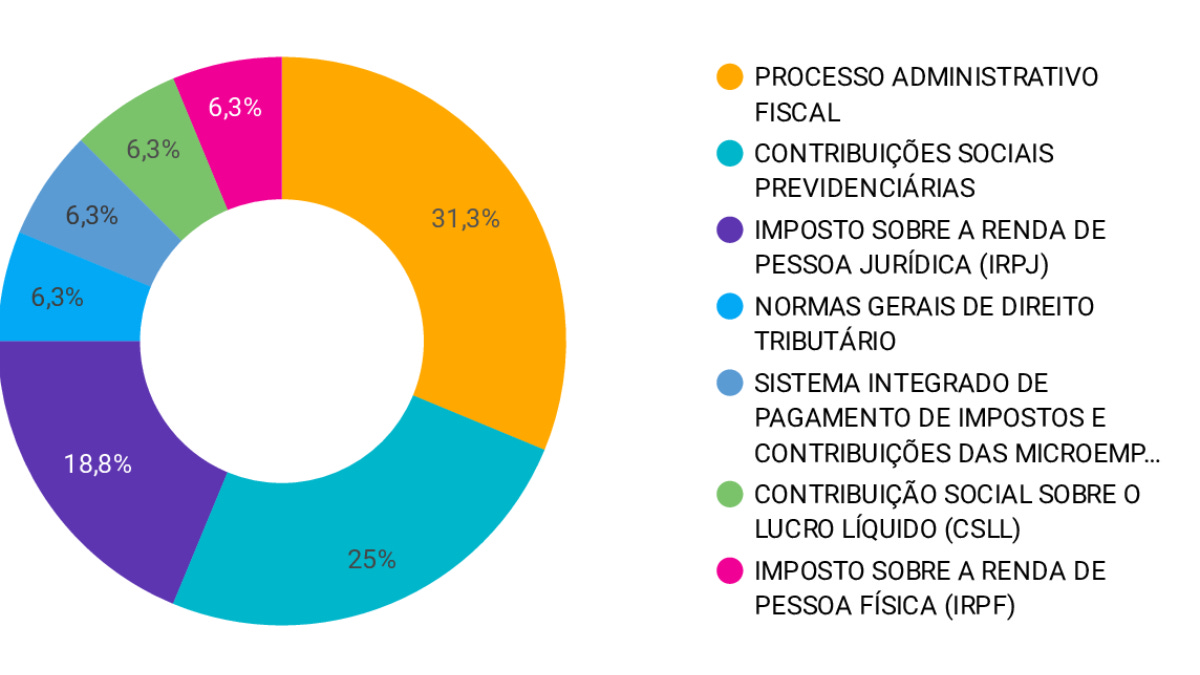

Do total de 319 acórdãos, 16 foram decididos no âmbito de uma das Turmas da CSRF, dos quais 87,5% favoráveis ao Fisco e 12,5% aos Contribuintes.

Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Maioria

Dos 319 acórdãos processados na semana, 74 foram por maioria, sendo 37 favoráveis ao Contribuinte e 37 ao Fisco, dos quais destacamos alguns na tabela acima.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Voto de qualidade

Dos 319 acórdãos processados, identificamos apenas 1 decidido por Voto de Qualidade, sendo favorável ao Fisco.

A decisão do Acórdão 1402-005.152 (clique aqui para o inteiro teor) se dá no contexto do Simples Nacional, tendo sido mantida a exclusão da Contribuinte deste Regime.

O argumento de exclusão se deu em torno da impossibilidade de pessoas jurídicas que comercializem mercadorias objeto de contrabando ou descaminho permanecerem no regime simplificado.

A tese definida tratou dos seguintes pontos:

Exclusão do Regime;

Conceito de comercialização;

Efeito declaratório do ato de exclusão.

Para analisar todo o acórdão, acesse a interface de dados clicando no botão abaixo, e utilize os filtros de quórum ou a busca pela lupa para o termo voto de qualidade 🔎

Empate no julgamento da matéria e impossibilidade do Voto de qualidade

Dos 319 acórdãos processados, identificamos que seguiram a determinação do art. 19-E da Lei nº 10.522/2002, acrescido pelo art. 28 da Lei nº 13.988/2020.

Em face do empate no julgamento, as decisões dos Acórdãos 2201-007.622; 2201-007.621; 2201-007.620 e 2201-007.619 deram provimento parcial ao recurso voluntário para determinar o recálculo do tributo devido considerando o VTN médio das DITR registrado no SIPT, vencidos os conselheiros Douglas Kakazu Kushiyama, Relator, Daniel Melo Mendes Bezerra, Francisco Nogueira Guarita e Débora Fófano dos Santos.

A relatoria dos casos é do Conselheiro Douglas Kakazu Kushiyama, e redação do Acórdão do Conselheiro Sávio Salomão de Almeida Nóbrega.

A tese definida tratou dos seguintes pontos:

DA ÁREA DE PRODUÇÃO VEGETAL. As áreas utilizadas na produção vegetal cabem ser devidamente comprovadas com documentos hábeis, conforme exigido pela autoridade fiscal.

ITR. VALOR DA TERRA NUA. SIPT. Deve ser utilizado o Valor da Terra Nua - VTN com base no Sistema de Preços de Terras - SIPT, desenvolvido pela Receita Federal do Brasil para este fim, em que toma como base o valor do VTN médio das Declarações do ITR.

Para analisar todo o acórdão, acesse a interface de dados clicando no botão abaixo, e utilize os filtros ou a busca de termos pelo número do Acórdão 🔎

Decisões favoráveis aos Contribuintes

Do total de 319 acórdãos, 119 são favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção, e se dão no contexto delineado abaixo.

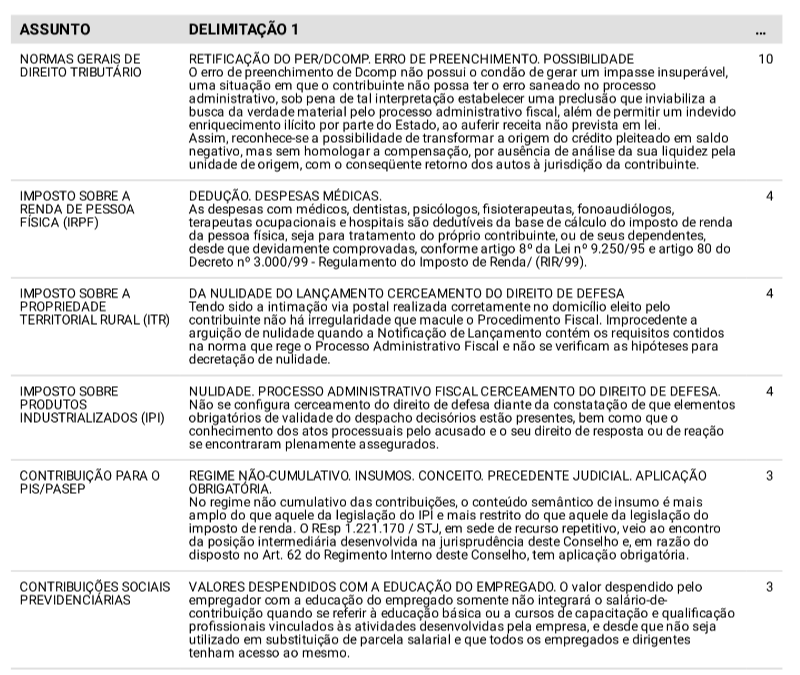

Analisando as decisões a partir da frequência das teses delimitadas, encontramos o seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos Repetitivos

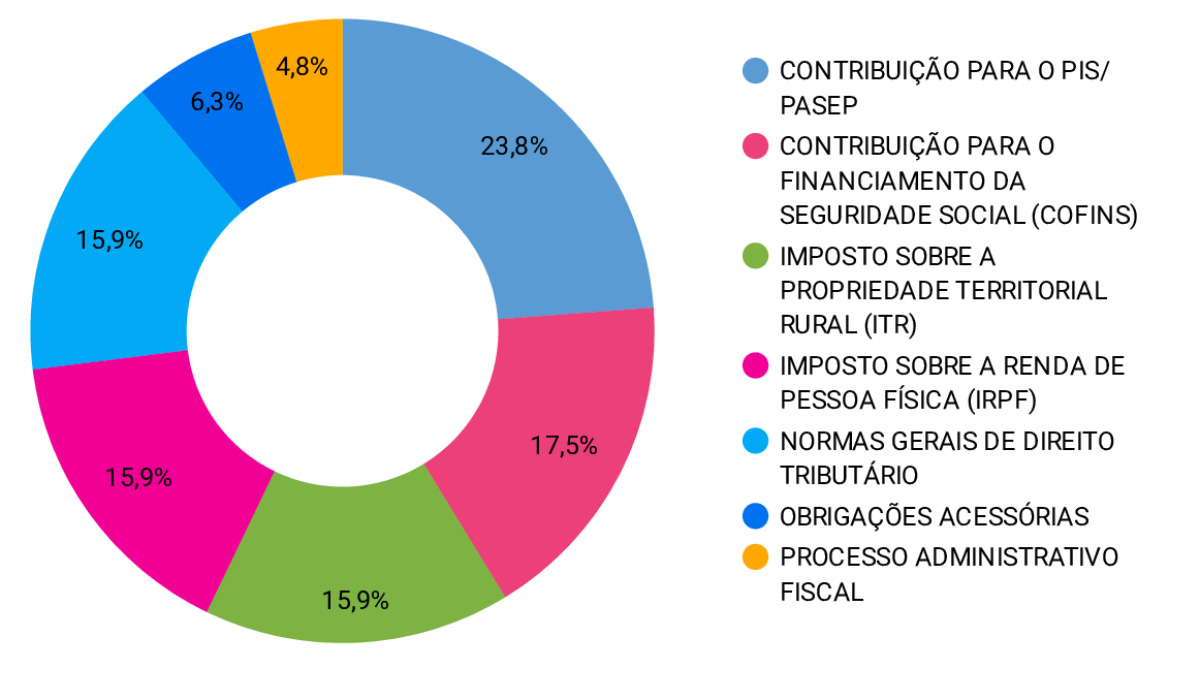

Do total de 319 acórdãos, identificamos 63 que seguiram a sistemática dos recursos repetitivos, que se deram nos temas acima.

Analisando a delimitação de temas chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Nos descobriu agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:00 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:00. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.