350 decisões do CARF - 31/10/22 a 04/11/22

Tempo de leitura: 5 minutos (estimado)

Recursos Voluntários:

Do total de 289 Recursos Voluntários, veja aqui alguns detalhes quantitativos do que você encontrará na base de dados da semana:

4 por Voto de Qualidade;

5 por Empate;

151 decisões favoráveis ao Fisco;

52 decisões favoráveis aos Contribuintes;

14 decisões que seguiram a sistemática dos Repetitivos.

Decisões por Voto de Qualidade:

Ao analisar a base de dados identificamos decisões tomadas por voto de qualidade no seguinte sentido:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões por Empate:

Ao analisar a base de dados identificamos decisões tomadas por empate no seguinte sentido:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

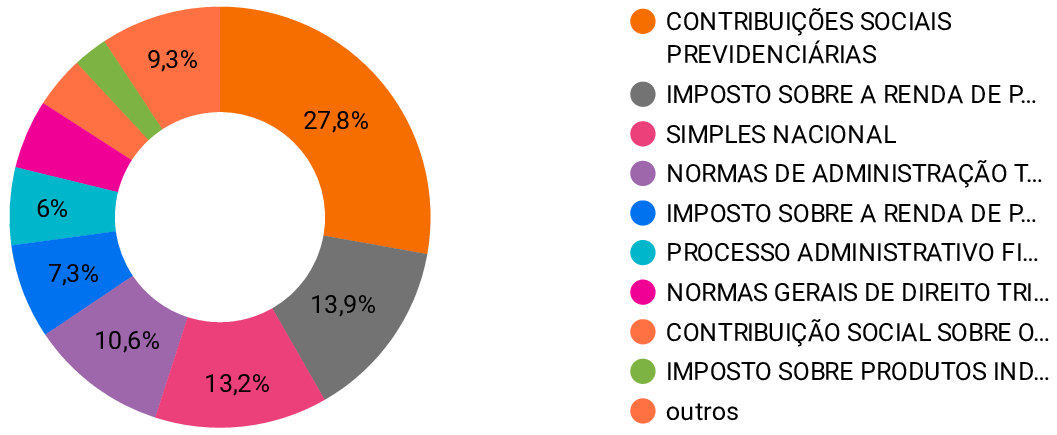

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos o seguinte:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Contribuinte, identificamos o seguinte:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões que seguiram a sistemática dos Repetitivos:

Ao analisar a base de dados identificamos decisões tomadas seguindo a sistemática dos Repetitivos no seguinte sentido:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Recursos Especiais:

Do total de 61 Recursos Especiais, veja aqui alguns detalhes quantitativos do que você encontrará na base de dados da semana:

5 por Voto de Qualidade;

5 por Empate;

30 decisões em sede de REsp do Fisco;

Com 13 decisões alterando o sentido do julgado em favor do Fisco

34 decisões em sede de REsp do Contribuinte;

Com 4 decisões alterando o sentido do julgado em favor do Contribuinte

2 decisões que seguiram a sistemática dos Repetitivos.

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões que alteraram o julgado em favor do Contribuinte:

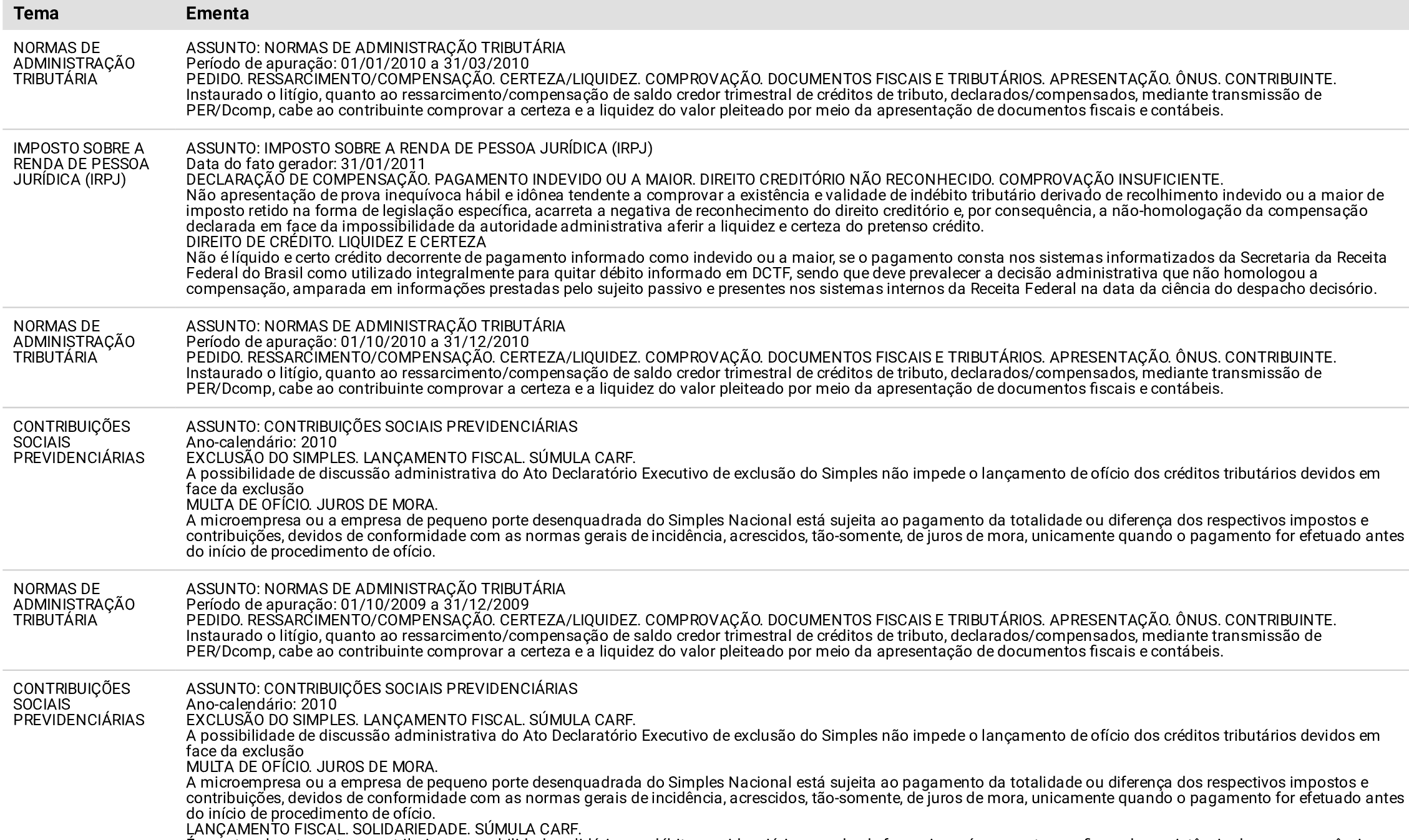

Juntada de documentos ao processo após apresentação da impugnação:

Ementa:

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL (ITR) Exercício: 2009 PROVAS. DOCUMENTOS JUNTADOS EM RECURSO VOLUNTÁRIO PARA CONTRAPOR ARGUMENTOS NOVOS DA DECISÃO DA DRJ. POSSIBILIDADE. PROVA DO INDÉBITO. Cabível a juntada de documentos ao processo, posteriormente à apresentação da impugnação, quando se destinem a contrapor fatos ou razões posteriormente trazidos aos autos, nos termos do art. 16, §4º, alínea “c” do Decreto n.º 70.235/72. Portanto, devem ser analisados os documentos trazidos em sede de recurso voluntário pelo Sujeito Passivo, pois destinados a contrapor fatos ou razões trazidas somente no julgamento da impugnação.

Acórdãos: 9202-010.428; 9202-010.427 e 9202-010.429.

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Participação nos lucros ou nos resultados da empresa e composição do salário de contribuição:

Ementa:

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Período de apuração: 01/03/2006 a 31/03/2006 PARTICIPAÇÃO NOS LUCROS E NOS RESULTADOS. ACORDO PRÉVIO. Não integra o salário de contribuição a parcela recebida pelo segurado empregado a título de participação nos lucros ou nos resultados da empresa, quando paga ou creditada de acordo com a lei específica. É possível acatar o instrumento relativo a acordo firmado durante o período de aferição, desde que anterior aos pagamentos.

Acórdãos: 9202-010.357.

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões que alteraram o julgado em favor do Fisco:

Veja aqui algumas decisões nesse sentido:

Isenção de ITR em áreas inseridas em parques ecológicos:

Ementa:

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL (ITR) Exercício: 2005 ITR. ÁREA DE UTILIZAÇÃO LIMITADA/ÁREA DECLARADA DE INTERESSE ECOLÓGICO. NECESSIDADE DE COMPROVAÇÃO. Para que as áreas inseridas em parques ecológicos sejam isentas do ITR, é necessário que sejam assim declaradas por ato específico do órgão competente, federal ou estadual, e que estejam sujeitas a restrições de uso superiores àquelas previstas para as áreas de Reserva Legal e de Preservação Permanente. O fato de o imóvel rural encontrar-se inserido em parque ecológico, por si só, não gera direito à isenção ora tratada.

Acórdãos: 9202-010.412

Pagamento de pensão alimentícia por mera liberalidade e dedução de IRPF:

Ementa:

IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA (IRPF) Exercício: 2013 PENSÃO ALIMENTÍCIA. DEDUÇÃO. GLOSA. MERA LIBERALIDADE. EXISTÊNCIA. FILHO MAIOR DE VINTE E QUATRO ANOS DE IDADE. O pagamento de pensão alimentícia efetuado por mera liberalidade é insuscetível de dedução, sendo dedutível apenas o valor da pensão paga em conformidade com as normas do Direito de Família

Acórdãos: 9202-010.403

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Se você tem alguma crítica, sugestão ou elogio, por favor mande-nos uma mensagem:

Para compartilhar esta edição dos nossos Relatórios com seus amigos e colegas, clique no botão a seguir:

E para os leitores que ainda não estão inscritos nos nossos Relatórios, mas gostariam de receber conteúdos como este semanalmente, basta apertão no botão abaixo e informar o e-mail para ingressar na nossa lista: