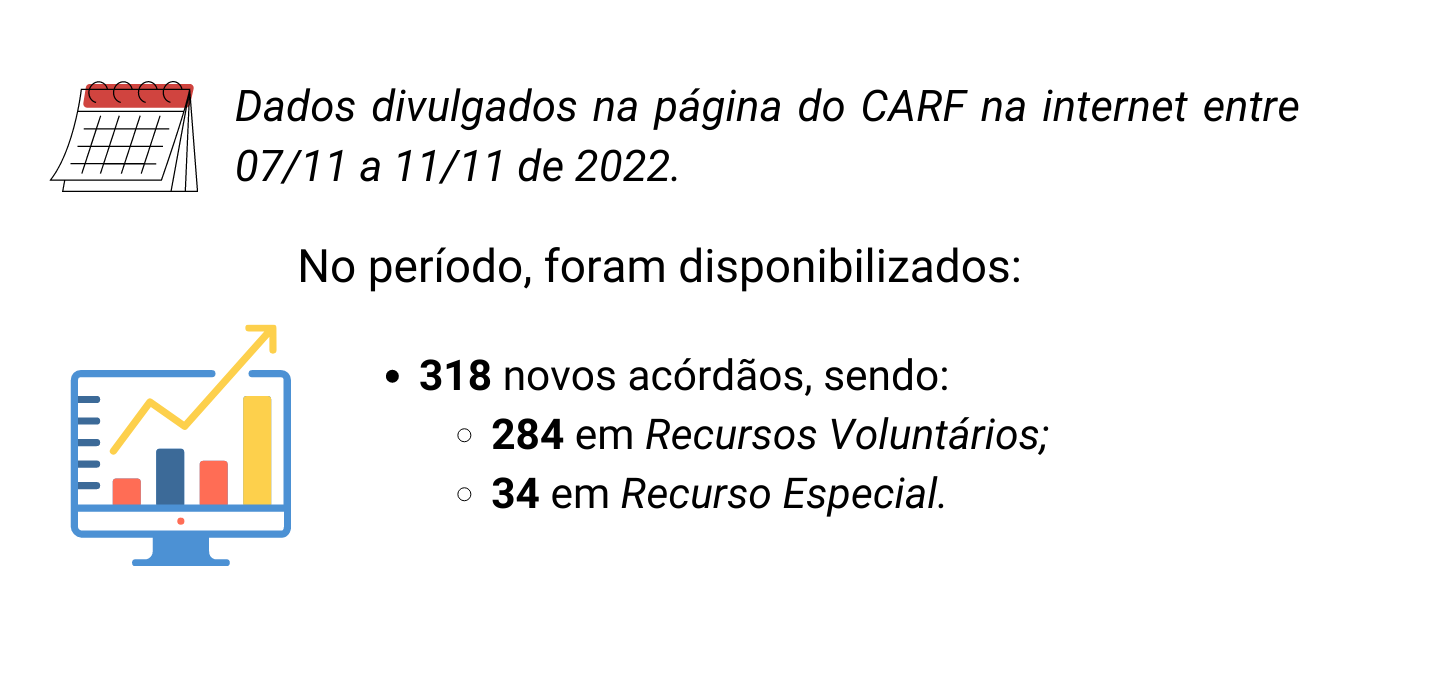

318 decisões do CARF

Tempo de leitura: 6 minutos (estimado)

Recursos Voluntários:

Do total de 284 Recursos Voluntários, veja aqui alguns detalhes quantitativos do que você encontrará na base de dados da semana:

1 por Voto de Qualidade;

8 por Empate;

144 decisões favoráveis ao Fisco;

60 decisões favoráveis aos Contribuintes;

6 decisões que seguiram a sistemática dos Repetitivos.

Decisões por Voto de Qualidade:

Ao analisar a base de dados identificamos decisões tomadas por voto de qualidade no seguinte sentido:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões por Empate:

Ao analisar a base de dados identificamos decisões tomadas por empate no seguinte sentido:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos o seguinte:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Contribuinte, identificamos o seguinte:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões que seguiram a sistemática dos Repetitivos:

Ao analisar a base de dados identificamos decisões tomadas seguindo a sistemática dos Repetitivos no seguinte sentido:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Recursos Especiais:

Do total de 34 Recursos Especiais, veja aqui alguns detalhes quantitativos do que você encontrará na base de dados da semana:

3 por Voto de Qualidade;

2 por Empate;

23 decisões em sede de REsp do Fisco;

15 decisões em sede de REsp do Contribuinte;

Com 4 decisões alterando o sentido do julgado em favor do Contribuinte

4 decisões que seguiram a sistemática dos Repetitivos.

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões que alteraram o julgado em favor do Contribuinte:

PREJUÍZO FISCAL ACUMULADO PASSÍVEL DE COMPENSAÇÃO COM O LUCRO REAL QUE CONSTOU COMO ZERADO EM RAZÃO DE AUTUAÇÃO QUE DEU ORIGEM A OUTRO PROCESSO:

Ementa:

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ) null PREJUÍZO FISCAL ACUMULADO PASSÍVEL DE COMPENSAÇÃO COM O LUCRO REAL QUE CONSTOU COMO ZERADO EM RAZÃO DE AUTUAÇÃO QUE DEU ORIGEM A OUTRO PROCESSO. FATO NOVO SUPERVENIENTE. Considerando que o único óbice à compensação do prejuízo fiscal objeto dos presentes autos foi a autuação constante de outro processo, tendo esta sido cancelada em julgamento em última instância administrativa, é de se dar provimento ao presente recurso especial. Diante desse fato novo superveniente cancela-se a cobrança, eis que o pressuposto do lançamento objeto dos presentes autos deixou de existir.

Acórdãos: 9101-006.312 e 9101-006.311.

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

IRPF. LANÇAMENTO COM BASE EM DEPÓSITOS BANCÁRIOS. PRESUNÇÃO DE OMISSÃO DE RENDIMENTOS. EXCLUSÃO DA BASE DE CALCULO. VALORES DECLARADOS:

Ementa:

IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA (IRPF) Ano-calendário: 2005 IRPF. LANÇAMENTO COM BASE EM DEPÓSITOS BANCÁRIOS. PRESUNÇÃO DE OMISSÃO DE RENDIMENTOS. EXCLUSÃO DA BASE DE CALCULO. VALORES DECLARADOS . Somente é cabível a exclusão, da base de cálculo do Imposto de Renda incidente sobre depósitos bancários sem identificação de origem, dos rendimentos comprovadamente tributados na Declaração de Ajuste Anual, à exceção daqueles recebidos de pessoa jurídica, sujeitos a retenção na fonte pelo Imposto sobre a Renda de Pessoa Física e pelas contribuições previdenciárias.

Acórdãos: 9202-010.445.

Observação: Provimento parcial.

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

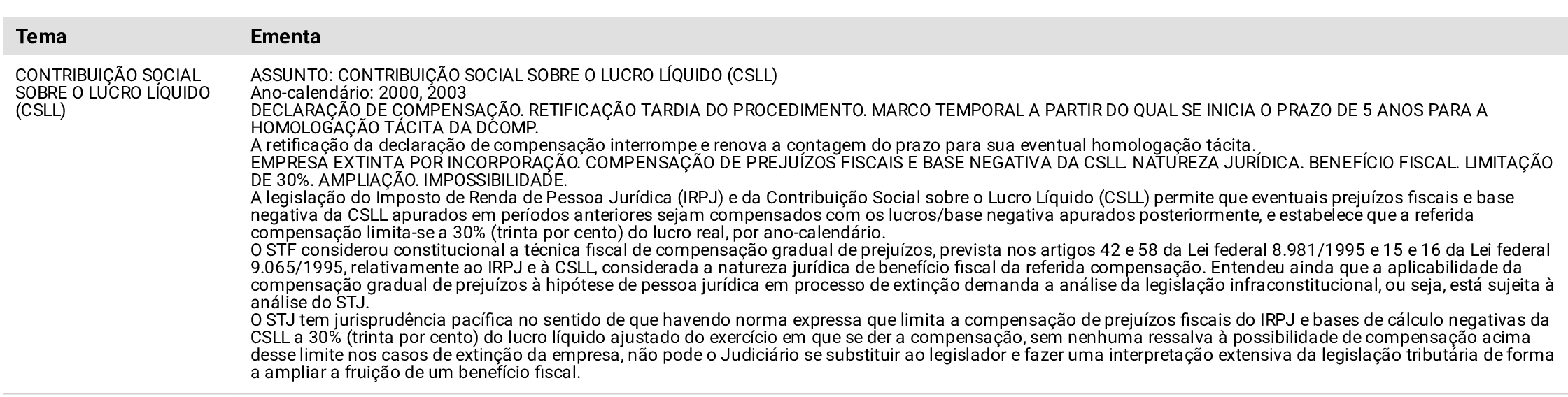

COMPENSAÇÃO DE BASE NEGATIVA. EVENTO DE INCORPORAÇÃO. LIMITAÇÃO DE 30%:

Ementa:

CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) Ano-calendário: 2006 COMPENSAÇÃO DE BASE NEGATIVA. EVENTO DE INCORPORAÇÃO. LIMITAÇÃO DE 30%. O caput dos artigos 15 e 16 da Lei 9.065/1995 estabelece que, na apuração do lucro tributável, o contribuinte poderá aproveitar prejuízos fiscais e base negativa de CSLL mediante compensação, limitado a trinta por cento do lucro líquido. A regra é o direito à compensação de prejuízos e de bases negativas, sendo a trava de 30% apenas uma das exceções a essa regra. A regra não é a trava, portanto, mas o direito à compensação, limitado pelas exceções previstas na legislação, dentre as quais a trava de 30%. Vai de encontro ao ordenamento a interpretação de que a aplicação de uma exceção, em um dado caso concreto, possa ter como efeito a integral negativa do próprio direito. Assim, em caso de extinção da pessoa jurídica por incorporação, a exceção - a trava de 30% -- não pode ser aplicada: porque, neste caso específico, aplicar a exceção significaria impedir o próprio exercício do direito à compensação de prejuízos e bases negativas, negando efeito à regra que garante a compensação de prejuízos fiscais e bases negativas próprios acumulados. Precedentes da 1ª Turma da CSRF.

Acórdãos: 9101-006.340

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

IMPORTAÇÃO. CLASSIFICAÇÃO DA MERCADORIA. INDICAÇÃO DE NCM INDEVIDA. DESCRIÇÃO INCORRETA DA MERCADORIA:

Ementa:

OBRIGAÇÕES ACESSÓRIAS Data do fato gerador: 18/06/2001, 04/07/2001, 05/10/2001 IMPORTAÇÃO. CLASSIFICAÇÃO DA MERCADORIA. INDICAÇÃO DE NCM INDEVIDA. DESCRIÇÃO INCORRETA DA MERCADORIA. NOVA CLASSIFICAÇÃO. LICENCIAMENTO. EXIGÊNCIA. INFRAÇÃO. IMPORTAÇÃO SEM LICENCIAMENTO. LICENCIAMENTO NÃO-AUTOMÁTICO. OCORRÊNCIA O enquadramento tarifário indevido da mercadoria e descrição incorreta, imprecisa ou insuficiente na declaração de importação, nas situações em que, para a nova classificação tarifária, haja exigência de licenciamento não-automático, constitui infração ao controle administrativo das importações, por importação de mercadoria sem licença de importação ou documento equivalente.

Acórdãos: 9303-013.143

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Se você tem alguma crítica, sugestão ou elogio, por favor mande-nos uma mensagem:

Para compartilhar esta edição dos nossos Relatórios com seus amigos e colegas, clique no botão a seguir:

E para os leitores que ainda não estão inscritos nos nossos Relatórios, mas gostariam de receber conteúdos como este semanalmente, basta apertão no botão abaixo e informar o e-mail para ingressar na nossa lista: