📊Sistemática dos repetitivos no CARF.

👋 Boa tarde!

Olá, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana, além dos recortes tradicionais dos dados disponibilizados na semana pelo CARF, destacamos teses nos seguintes temas:

Marketing multinível;

Retroatividade benigna;

Apuração de resultado de atividade rural.

Boa leitura!

CARF de 11 a 15 de janeiro: 293 acórdãos.

Para a elaboração deste relatório foram processados 293 acórdãos disponibilizados no sistema do CARF. Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário:

Para analisar todos os acórdãos, visite a interface de dados clicando no botão abaixo 👇

🏛️Monitoramento das Turmas da CSRF:

Nesta semana o levantamento de dados detectou apenas 15 decisões no âmbito das turmas da CSRF, distribuídas da seguinte forma:

10 acórdãos favoráveis ao Fisco;

5 acórdãos favoráveis ao Contribuinte.

Os dados se distribuem no seguinte sentido:

Analisando os dados a partir das discussões envolvidas nos 2 temas mais frequentes chegamos ao seguinte cenário:

Para analisar todos os acórdãos, visite a interface de dados clicando no botão abaixo 👇

⚖️Decisões por maioria:

Dos 20 acórdãos por maioria disponibilizados nesta semana, 13 são favoráveis ao Fisco e apenas 7 ao Contribuinte.

Cruzando os dados de Partes vencedoras x Temas discutidos chegamos à seguinte tabela:

Para analisar todos os acórdãos, visite a interface de dados clicando no botão abaixo 👇

🤝Está gostando do nosso conteúdo?

Indique a leitura para colegas que atuem nesta área:

🤜🤛Decisões por Voto de Qualidade:

Dos 293 acórdãos processados, identificamos 15 decididos por Voto de Qualidade, sendo 14 favoráveis ao Fisco e 1 aos Contribuintes.

As decisões se dão no seguinte contexto (que pode ser aprofundado na nossa interface de análise das teses).

Para analisar todos os acórdãos, visite a interface de dados clicando no botão abaixo 👇

👍Mapeamento de decisões favoráveis aos contribuintes:

Do total de 293 acórdãos, 80 são favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção.

Destacamos algumas teses abaixo em correlação com seus Acórdãos:

🚚 Crédito presumido de ICMS e base de cálculo: Acórdão 3201-007.527, por unanimidade.

CONTRIBUIÇÃO PARA O PIS/PASEP:

NÃO CUMULATIVIDADE. BASE DE CÁLCULO. CRÉDITO PRESUMIDO DE ICMS. EXCLUSÃO.

O crédito presumido de ICMS não integra a base de cálculo da contribuição não cumulativa, por não se enquadrar no conceito de receita tributável.

🧍 Isenção do IRPF: Acórdão 2402-009.312, por unanimidade.

IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA (IRPF):

PROVENTOS DE APOSENTADORIA. MOLÉSTIA GRAVE. ISENÇÃO.

Para ser beneficiado com o instituto da isenção, os rendimentos devem atender a dois pré-requisitos legais: ter a natureza de proventos de aposentadoria e o contribuinte ser portador de moléstia grave, discriminada em lei, reconhecido por laudo médico pericial de órgão médico oficial.

Restando comprovado, nos autos, o atendimento às exigências fiscais, impõe-se o reconhecimento da isenção no caso concreto.

Para analisar todos os acórdãos, visite a interface de dados clicando no botão abaixo 👇

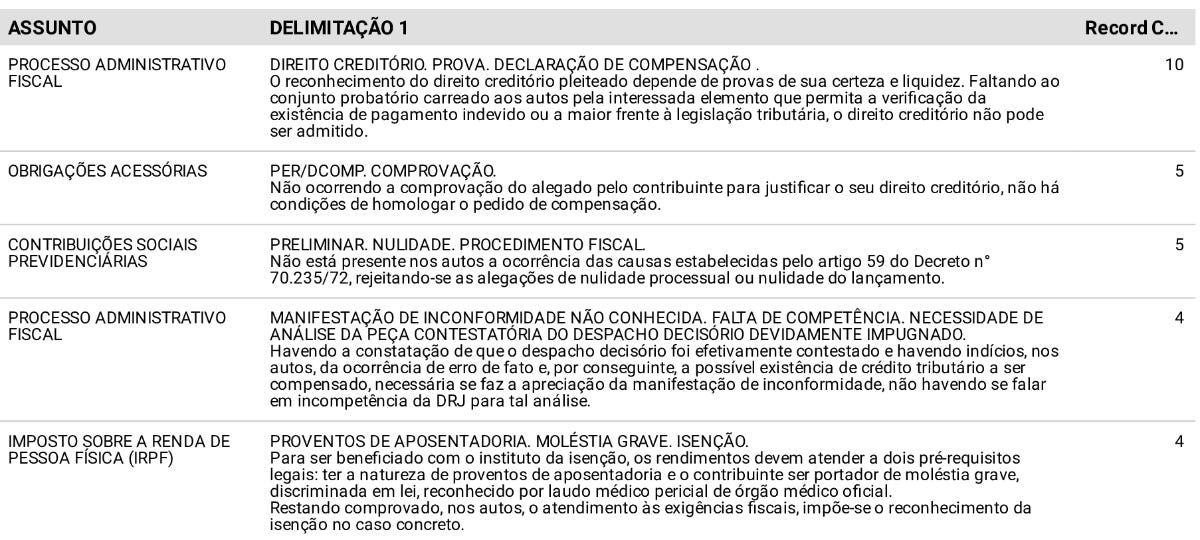

🔁Decisões que seguiram a sistemática dos repetitivos:

Do total de 293 acórdãos, detectamos 51 que seguiram a sistemática dos repetitivos, cuja visão geral apresentamos abaixo:

Para facilitar a sua busca em nossa base de dados, listamos aqui 5 exemplos de acórdão para cada um destes 5 temas mencionados acima:

Processo Administrativo Fiscal: Acórdão: 3201-007.522, que seguiu o decidido no Acórdão nº 3201-007.513.

Obrigações acessórias: Acórdão 1402-005.107, que seguiu o decidido no Acórdão nº 1402-005.105.

Contribuições previdenciárias: Acórdão 2202-007.442, que seguiu o decidido no Acórdão nº 2202-007.433.

Processo Administrativo Fiscal: Acórdão 1402-005.104, que seguiu o decidido no Acórdão nº 1402-005.101.

Imposto sobre a Renda de Pessoa Física: Acórdão 2402-009.312, que seguiu o decidido no Acórdão nº 2402-009.309.

Para analisar todos os acórdãos, visite a interface de dados clicando no botão abaixo 👇

🤝Está gostando do nosso conteúdo?

Indique a leitura para colegas que atuem nesta área: basta compartilhar este link: https://www.jurisintel.com.br/relatorios/

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.