📊Repetitivos; Devolução de cheques e Homologações.

👋 Bom dia!

No primeiro relatório do ano, além dos recortes tradicionais da última semana de 2020, destacamos teses para as seguintes áreas:

⚡Obrigações da Eletrobrás;

💵Devolução de cheques e configuração de receitas;

📝Declaração de compensação não homologada.

Boa leitura e um feliz e produtivo 2021!

CARF de 28 a 31 de dezembro de 2020: 177 acórdãos.

Para a elaboração deste relatório foram processados 177 acórdãos disponibilizados no sistema do CARF. Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário:

Analisando o conjunto total de dados da semana, identificamos o seguinte cenário quanto às partes vencedoras:

👇 Clique no botão abaixo para analisar todos os dados da semana 👇

⚖️Decisões por maioria:

Dos 4 acórdãos por maioria processados nesta semana, todos foram favoráveis ao Fisco, e foram decididos no seguinte sentido:

👇 Clique no botão abaixo para analisar todos os dados da semana 👇

🤝Compartilhe este conteúdo com um colega que atue nesta área:

🤜🤛Decisões por Voto de Qualidade:

Dos 177 acórdãos processados, identificamos 2 decididos por Voto de Qualidade, todos favoráveis ao Fisco.

As decisões se dão no seguinte contexto (que pode ser aprofundado na nossa interface de análise das teses).

👇 Clique no botão abaixo para analisar todos os dados da semana 👇

👍Mapeamento de decisões favoráveis aos contribuintes:

Do total de 177 acórdãos, processamos apenas 4 favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção.

Analisando os dados a partir da relação entre área de atuação e a tese discutida, destacamos as seguintes teses:

⚡Obrigações da Eletrobrás: Acórdão 1301-004.827.

OBRIGAÇÕES DA ELETROBRÁS. RESTITUIÇÃO.

Não compete à Secretaria da Receita Federal do Brasil promover a restituição de obrigações da Eletrobrás nem sua compensação com débitos tributários, inteligência da Súmula CARF nº 24."

💵Devolução de cheques e configuração de receitas: Acórdão 1001-002.236.

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ)

AUTO DE INFRAÇÃO. LUCRO ARBITRADO. OMISSÃO DE RECEITAS. DEPÓSITOS BANCÁRIOS. CHEQUES DEVOLVIDOS. CHEQUES EMITIDOS E ESTORNADOS. NÃO CONFIGURAÇÃO DE RECEITA.

Os cheques devolvidos representam estornos de depósitos anteriormente efetuados, portanto, não configuram receitas, e não podem compor a base de cálculo de IRPJ. Tampouco devem ser considerados como receita os estornos de cheques emitidos pela própria contribuinte.

📝Declaração de compensação não homologada: Acórdão 1002-001.837.

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ)

SALDO NEGATIVO. ESTIMATIVAS DECLARADAS EM COMPENSAÇÕES NÃO HOMOLOGADAS OU HOMOLOGADAS PARCIALMENTE. COBRANÇA. DUPLICIDADE.

Na hipótese de declaração de compensação não homologada ou homologada parcialmente, os débitos serão cobrados com base em PER/DCOMP, razão pela qual descabe a glosa das estimativas quitadas via compensação em processo no qual se discute a apuração do saldo negativo.

👇 Clique no botão abaixo para analisar todos os dados da semana 👇

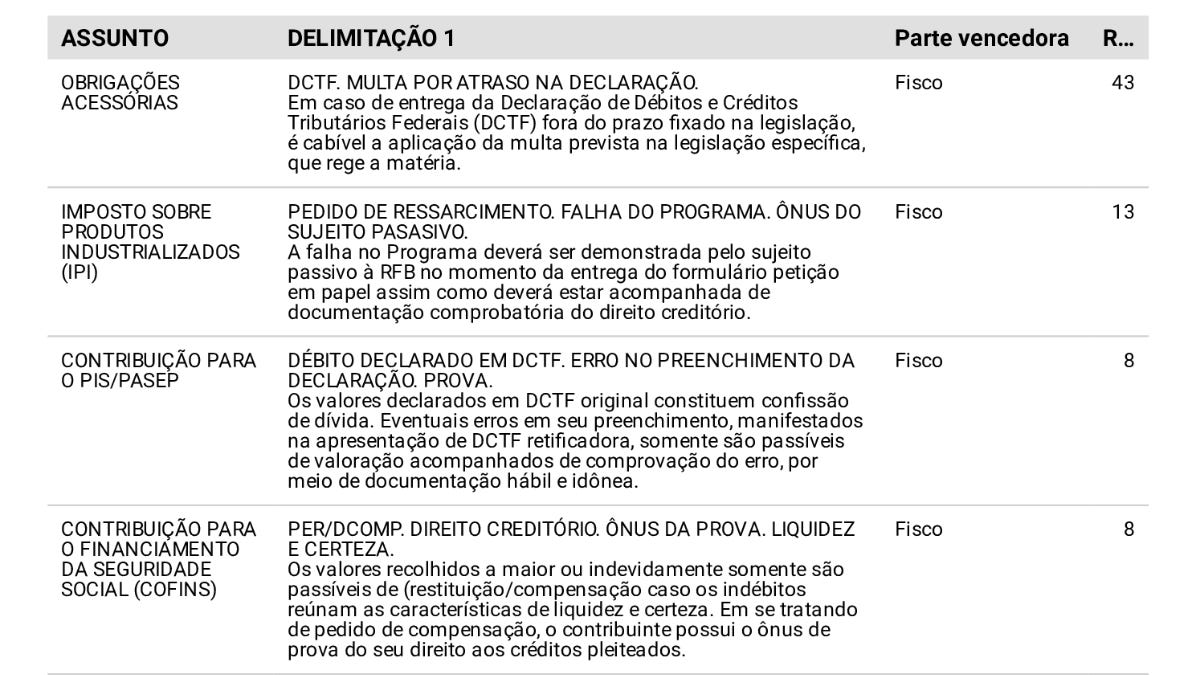

🔁Mapeamento de decisões que seguiram a sistemática dos recursos repetitivos:

Do total de 177 acórdãos, processamos 76 acórdãos que seguiram a sistemática dos recursos repetitivos, cujas teses se dão nos seguintes temas:

Analisando mais detalhes destas decisões, identificamos as seguintes delimitações, que podem ser conferidas em maiores detalhes na busca da nossa interface de dados.

👇 Clique no botão abaixo para analisar todos os dados da semana 👇

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.