🏨 CARF em números: Gorjetas e remuneração.

👋 Bom dia!

No relatório de hoje, além dos recortes tradicionais dos dados disponibilizados na semana pelo CARF, destacamos a seguinte tese:

🏨 Setor hoteleiro: Relação de gorjetas com a remuneração.

Boa leitura!

Muito obrigado por nos acompanhar! Caso esteja gostando, compartilhe este conteúdo com um colega que possa se interessar:

CARF de 14 a 18 de novembro: 254 acórdãos.

Para a elaboração deste relatório foram processados 254 acórdãos disponibilizados no sistema do CARF.

Para conferir todos os detalhes e decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🏛️Compensação tributária na 1ª Turma da CSRF:

Nesta semana destacamos no levantamento de dados das turmas da CSRF tese na área de compensação tributária.

Trata-se de uma decisão tomada por maioria em um Recurso Especial que se deu provimento parcial a tese do Fisco.

A discussão se dá no âmbito das Normas Gerais de Direito Tributário no seguinte sentido:

"COMPENSAÇÃO TRIBUTÁRIA. FORMA DE APRECIAÇÃO PELA DELEGACIA DE ORIGEM E HOMOLOGAÇÃO TÁCITA. QUESTÕES EM TORNO DA COMPENSAÇÃO DE ESTIMATIVAS QUE COMPUSERAM O SALDO NEGATIVO DE IRPJ EM 2001, POSTERIORMENTE UTILIZADO EM DCOMPS APRESENTADAS EM 2003.

Mesmo para as compensações realizadas antes de outubro/2002, ou seja, antes da sistemática das DCOMP, nada impedia que a análise da liquidez e certeza dos créditos a serem restituídos/compensados, nos termos do art. 170 do CTN, fosse feita mediante despacho decisório da Delegacia de origem, sem a necessidade de lançamento de ofício para essa finalidade. Aliás, o art. 44 da Lei 9.430/1996, desde sua redação original, é muito claro no comando de que não deve haver lançamento de ofício para exigência de estimativas, o que afasta a alegada necessidade da realização de lançamento para tal fim. O procedimento de confirmação das estimativas mensais não envolveu nenhuma revisão de base de cálculo, nenhuma adição de receita, glosa de despesa, ou algo semelhante a isso. Em relação à simples verificação da existência dos pagamentos que dariam origem ao indébito a ser restituído/compensado, também não há que se falar em blindagem do direito creditório por decurso de prazo."

Na tese procedente as seguintes conselheiras ficaram vencidas:

Livia De Carli Germano

Amélia Wakako Morishita Yamamoto

Para conferir todos os detalhes e decisões, visite a nossa interface de dados clicando no botão abaixo 👇

⚖️Decisões por maioria:

Dos 19 acórdãos por maioria disponibilizados nesta semana, 14 são favoráveis ao Fisco e apenas 5 ao Contribuinte.

Cruzando os dados de Partes vencedoras x Temas discutidos chegamos à seguinte tabela:

Para conferir todos os detalhes e decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🤝Compartilhe este conteúdo com um colega que atue nesta área:

🤜🤛Decisões por Voto de Qualidade:

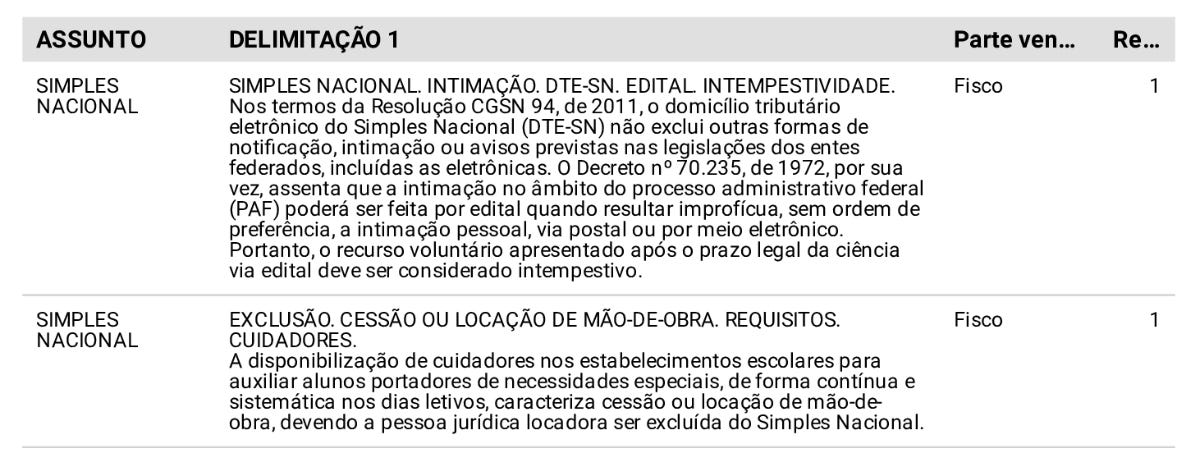

Dos 254 acórdãos processados, identificamos 2 decididos por Voto de Qualidade, todos favoráveis ao Fisco.

As decisões se dão na discussão envolvendo o Simples Nacional.

Para conferir todos os detalhes e decisões, visite a nossa interface de dados clicando no botão abaixo 👇

👍Decisões favoráveis aos contribuintes: Gorjetas e a remuneração no setor hoteleiro.

Do total de 254 acórdãos, mapeamos 16 favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção.

Analisando os dados a partir da relação entre área de atuação e a tese discutida, destacamos a seguinte tese:

🏨 Setor hoteleiro: Relação de gorjetas com a remuneração, assim como no Acórdão 2301-008.344.

OBRIGAÇÕES ACESSÓRIAS:

OMISSÃO EM GFIP. REMUNERAÇÃO. ACORDO COLETIVO. GORJETAS. ALTERAÇÃO CONTRATUAL. ACORDO TÁCITO. NÃO INCIDÊNCIA. Compõe a base de cálculo da contribuição previdenciária, a ser informada em Gfip, a remuneração do empregado resultante de alteração do contrato de trabalho, por mútuo consentimento das partes, que resulte em maiores benefícios para o trabalhador, ainda que em termos diferentes do Acordo Coletivo de Trabalho.

Para conferir todos os detalhes e decisões, visite a nossa interface de dados clicando no botão abaixo 👇

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.