🔔Crédito de exportação; COFINS e Prova testemunhal.

👋 Bom dia!

No relatório de hoje, além dos recortes dos dados de 348 acórdãos disponibilizados ao longo dos dias 07 e 11/12, destacamos as seguintes teses e itens:

☕ Comércio de Café: Crédito de exportação;

👞Indústria de Calçados (Em recuperação judicial): Crédito de COFINS sobre formas, matrizes e navalhas;

🏗️Engenharia e Arquitetura: Produção de prova testemunhal no Processo Administrativo Fiscal;

🏗️Engenharia e Arquitetura: Prazo decadencial para o lançamento de contribuições previdenciárias;

🔁 Julgamento que seguiu a sistemática dos recursos repetitivos: Sobre insumos com suspensão do IPI.

Boa leitura!

Muito obrigado por nos acompanhar! Caso esteja gostando, compartilhe este conteúdo com um colega que possa se interessar:

CARF de 07 a 11 de dezembro: 348 acórdãos.

Para a elaboração deste relatório foram processados 348 acórdãos disponibilizados no sistema do CARF.

Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🏛️Monitoramento das Turmas da CSRF:

Nesta semana o levantamento de dados detectou apenas 50 decisões no âmbito das turmas da CSRF, distribuídas da seguinte forma:

Analisando os dados a partir de cada uma das Turmas, identificamos a seguinte diferença percentual entre a orientação das decisões das Turmas da CSRF:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

⚖️Decisões por maioria:

Dos 43 acórdãos por maioria disponibilizados nesta semana:

23 são favoráveis ao Fisco e,

20 ao Contribuinte.

Cruzando os dados de Partes vencedoras x Temas discutidos chegamos à seguinte tabela:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🤝Compartilhe este conteúdo com um colega que atue nesta área:

🤜🤛Decisões por Voto de Qualidade:

Dos 348 acórdãos processados, identificamos 42 decididos por Voto de Qualidade, sendo:

41 favoráveis ao Fisco e,

1 favorável aos Contribuintes.

As decisões se dão nos seguintes assuntos (que pode ser aprofundado na nossa interface de análise das teses).

Analisando a partir das delimitações destes temas, temos o seguinte cenário:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

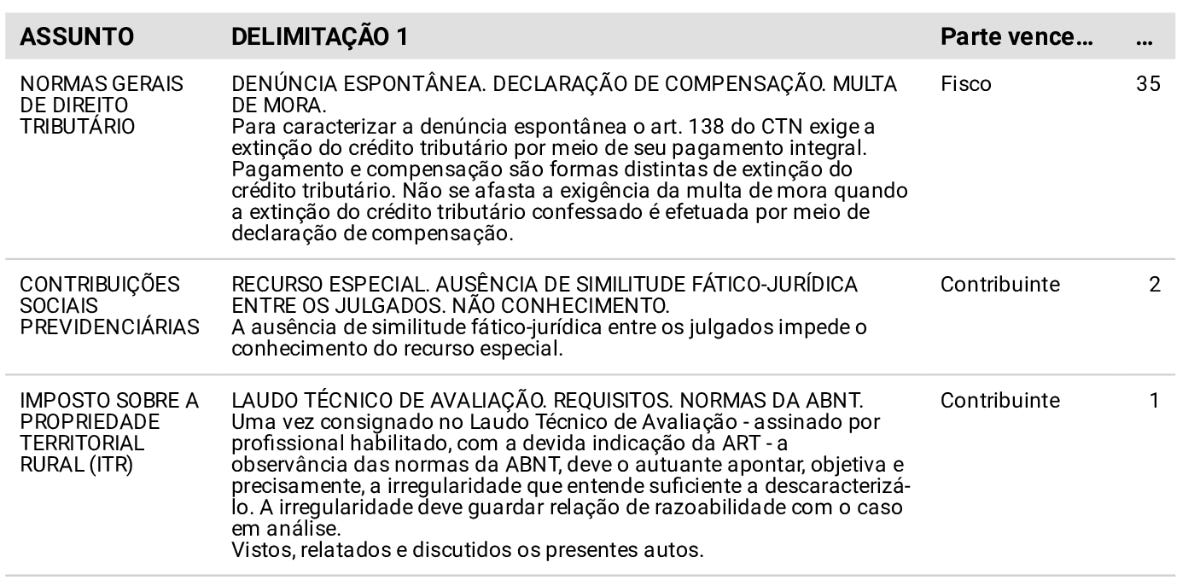

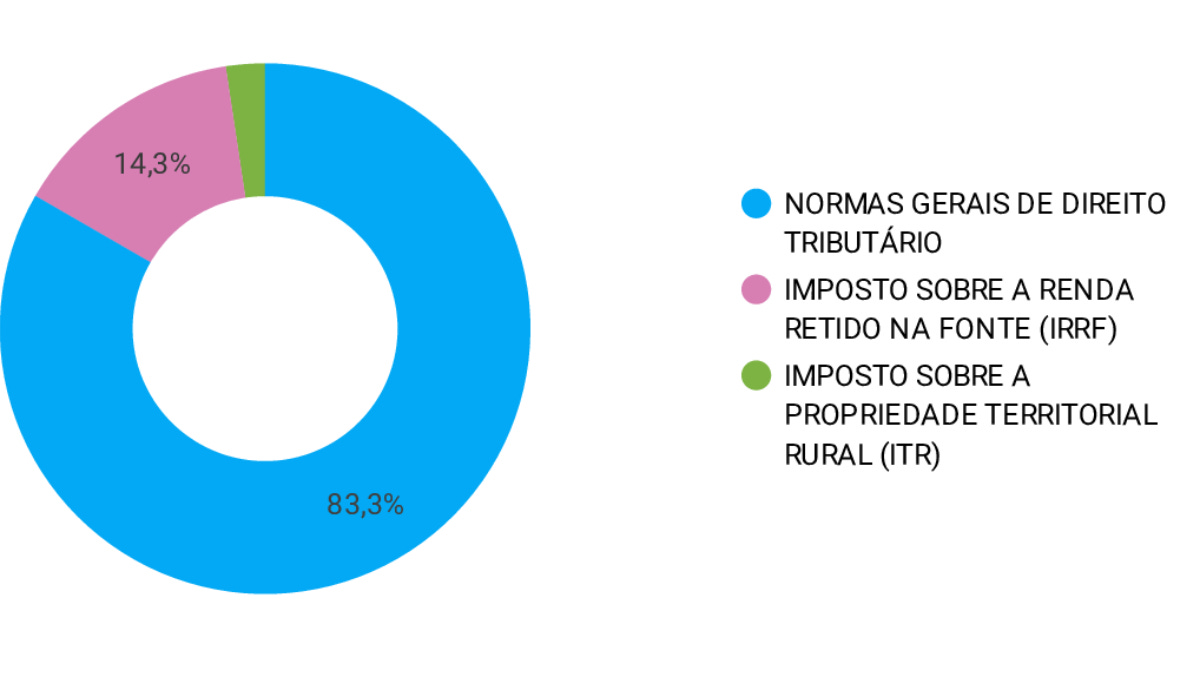

👍Mapeamento de decisões favoráveis aos contribuintes:

Do total de 348 acórdãos, 69 são favoráveis aos contribuintes, cujos detalhes são discutidos nestes assuntos:

Analisando os dados a partir da delimitação dos temas, temos o seguinte cenário:

Analisando os dados a partir da relação entre área de atuação e a tese discutida, destacamos alguns dos litigantes da semana e os temas discutidos nos acórdãos:

☕ Comércio de Café: Crédito de exportação, assim como no Acórdão 3301-008.737.

COFINS: CRÉDITOS EXPORTAÇÃO. FRETE INTERNO. CUSTO DE PRODUÇÃO. POSSIBILIDADE

O frete incorrido na aquisição dos insumos, bem como na transferência de insumos ou mesmo produtos acabados entre os estabelecimentos ou para armazéns geral, apesar de ser após a fabricação do produto em si, integra o custo do processo produtivo do produto, passível de apuração de créditos por representar insumo da produção, conforme inciso II do art. 3º das Leis 10.833/2003 e 10.637/2002.

👞Indústria de Calçados (Em recuperação judicial): Crédito de COFINS sobre formas, matrizes e navalhas, assim como no Acórdão 3302-009.202.

COFINS: DO DIREITO AO CRÉDITO DE COFINS SOBRE FORMAS, MATRIZES E NAVALHAS. POSSIBILIDADE. Podem ser considerados insumos para fins de apuração de créditos da Contribuição para o PIS/Pasep e da Cofins os dispêndios da pessoa jurídica ocorridos após o reconhecimento formal e documentado do início da fase de desenvolvimento de um ativo intangível que efetivamente resulte em produto destinado à venda ou serviço prestado a terceiros.

DESPESAS NÃO LIGADAS À PRODUÇÃO. IMPOSSIBILIDADE DE CRÉDITO COMO INSUMO. Não podem ser descontados créditos, por pessoa jurídica que exerça a atividade de fabricação de bens, em relação a assistência médica e serviços de segurança e limpeza, material de escritório em geral, fotocópias, assim como com gastos em serviços de despacho e despesas auxiliares de vendas e outras correlatas, por não serem aplicados diretamente no processo de fabricação.

🏗️Engenharia e Arquitetura: Produção de prova testemunhal no Processo Administrativo Fiscal, assim como no Acórdão 2202-007.554.

PROCESSO ADMINISTRATIVO FISCAL:

PRODUÇÃO DE PROVA TESTEMUNHAL.

Inexiste previsão, no Processo Administrativo Fiscal, para audiência de instrução em que sejam ouvidas testemunhas que o contribuinte porventura tenha a seu favor.

🏗️Engenharia e Arquitetura: Prazo decadencial para o lançamento de contribuições previdenciárias, assim como no Acórdão 2202-007.554.

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS:

DECADÊNCIA. PRAZO QUINQUENAL.

O prazo decadencial para o lançamento de contribuições previdenciárias é de cinco anos, inclusive como consequência da aplicação da Súmula Vinculante n.º 8 do STF e da regência do Código Tributário Nacional.

Tendo algumas competências sido lançadas após o prazo quinquenal, declara-se a decadência parcial do lançamento em relação aqueles períodos de apuração já atingidos pelo quinquênio legal.

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🔁Julgamento que seguiu a sistemática dos recursos repetitivos:

Nesta seção destacamos uma decisão tomada com base na sistemática dos recursos repetitivos.

No caso apresentado, a decisão aplicou o decidido no Acórdão nº 3302-009.203, de 26 de agosto de 2020.

Trata-se de julgamento envolvendo indústria de calçados, sobre insumos com suspensão do IPI, no seguinte sentido:

Assunto: IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS (IPI).

Delimitação: CRÉDITOS. INSUMOS COM SUSPENSÃO DO IPI OBRIGATÓRIA. A legislação em vigor não permite o creditamento do IPI destacado em notas fiscais, cuja saída com suspensão é obrigatória.

Quórum: Maioria.

Relatoria: Gilson Macedo Rosenburg Filho, Terceira Seção/3ª Câmara/2ª Turma.

Parte vencedora: Fisco.

Votos vencidos: Walker Araújo e José Renato Pereira de Deus.

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.