📊Créditos passíveis de compensação e outros temas.

👋 Bom dia!

No relatório de hoje, além dos recortes relacionados aos dados de acórdãos gerais, por maioria, voto de qualidade e no âmbito da CSRF, destacamos teses para as seguintes áreas:

💼 Representação comercial:

Não homologação de pedido de compensação.

Créditos passíveis de compensação.

🏭 Agroindústria:

Conceito de insumos no regime da não-cumulatividade

🔢 Insumos no âmbito das seguintes discussões:

PIS/PASEP;

COFINS;

Normas de Administração Tributária

Boa leitura!

Muito obrigado por nos acompanhar! Caso esteja gostando, compartilhe este conteúdo com um colega que possa se interessar:

📅30 de novembro a 04 de dezembro: 409 acórdãos disponibilizados pelo CARF.

Para a elaboração deste relatório foram processados 409 acórdãos disponibilizados no sistema do CARF.

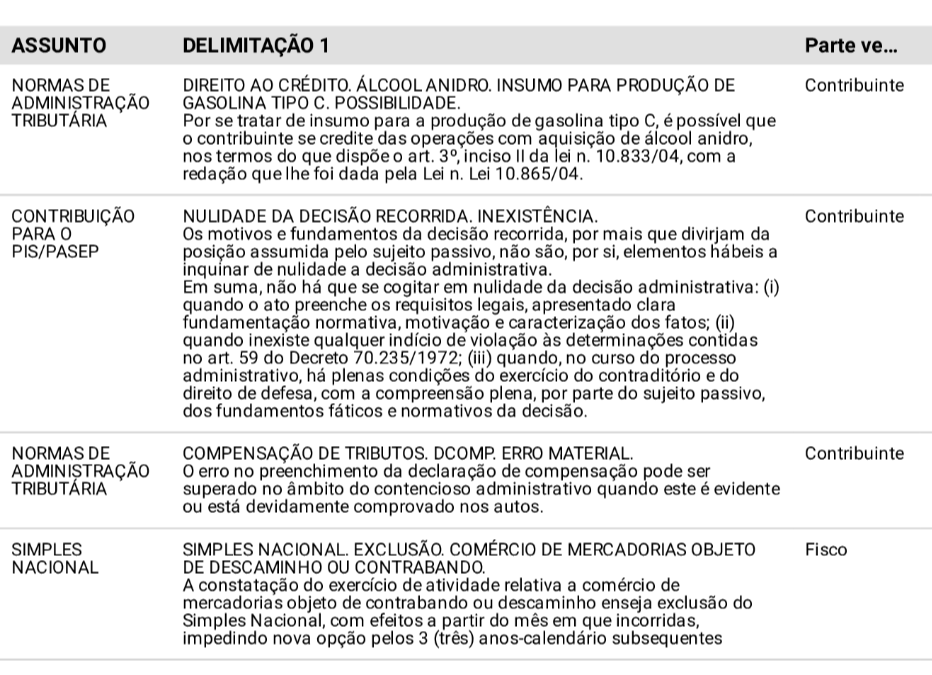

Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguintes temas que prevaleceram nas discussões:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🏛️Monitoramento das Turmas da CSRF:

Nesta semana o levantamento de dados detectou apenas 12 decisões no âmbito das turmas da CSRF, distribuídas da seguinte forma:

Analisando os dados a partir de cada uma das Turmas, identificamos acórdãos julgados apenas pela 2ª Turma da CSRF, que se posicionou da seguinte forma de acordo com a orientação das decisões:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

⚖️Decisões por maioria:

Dos 26 acórdãos por maioria disponibilizados nesta semana, 17 são favoráveis ao Contribuinte e apenas 9 ao Fisco.

Cruzando os dados de Partes vencedoras x Temas discutidos chegamos à seguinte tabela:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🤝Compartilhe este conteúdo com um colega que atue nesta área:

🤜🤛Decisões por Voto de Qualidade:

Dos 429 acórdãos processados, identificamos 3 decididos por Voto de Qualidade, sendo 2 favoráveis ao Fisco e 1 aos Contribuintes.

As decisões se dão no seguinte contexto (que pode ser aprofundado na nossa interface de análise das teses).

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🔢Discussões de insumos:

Do total de 409 acórdãos, 25 tratam de insumos no âmbito de algum tributo ou discussão tributária, como se vê abaixo:

Para conferir todos os detalhes e demais decisões, visite a nossa interface abaixo e busque a partir do termo insumo 👇

👍Mapeamento de decisões favoráveis aos contribuintes:

Do total de 409 acórdãos, 128 são favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção.

Analisando os dados a partir da relação entre área de atuação e a tese discutida, destacamos alguns dos litigantes da semana e os temas discutidos nos acórdãos:

💼 Representação comercial e industrial: Não homologação de pedido de compensação, assim como no Acórdão 3302-009.423, de relatoria do Conselheiro Gilson Macedo Rosenburg Filho.

O ônus da prova do crédito tributário é do contribuinte (Artigo 373 do CPC). Não sendo produzido nos autos provas capazes de comprovar seu pretenso direito, a manutenção do despacho decisório que não homologou o pedido de compensação deve ser mantido.

💼 Representação comercial e de serviços: Créditos passíveis de compensação, assim como no Acórdão 3002-001.607, de relatoria da Conselheira Larissa Nunes Girard.

Apenas os créditos líquidos e certos são passíveis de serem utilizados em compensação, cabendo ao contribuinte comprovar essa condição quando alega a existência de crédito contra a Fazenda Nacional.

🏭 Agroindústria: Conceito de insumos no regime da não-cumulatividade, assim como no Acórdão 3302-009.327, de relatoria do Conselheiro Gilson Macedo Rosenburg Filho.

No regime da não cumulatividade, só são considerados como insumos, para fins de creditamento de valores: aqueles utilizados na fabricação ou produção de bens destinados à venda; as matérias primas, os produtos intermediários, o material de embalagem e quaisquer outros bens que sofram alterações, tais como o desgaste, o dano ou a perda de propriedades físicas ou químicas, em função da ação diretamente exercida sobre o produto em fabricação, desde que não estejam incluídas no ativo imobilizado; e os serviços prestados por pessoa jurídica domiciliada no País, aplicados diretamente na prestação de serviços.

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.