📌Teses de hoje: Teoria da Causa Madura e Alíquotas.

👋 Bom dia!

No relatório de hoje, além dos recortes de quórum, destacamos algumas teses favoráveis aos contribuintes:

🚢 Navegação e logística: Teoria da causa madura na DRJ - Receita Federal

🏭 Indústria: Insumos tributados à alíquota zero.

⚗️ Produção de químicos agrícolas: Crédito de transferência entre filiais.

Boa leitura!

Muito obrigado por nos acompanhar! Caso esteja gostando, compartilhe este conteúdo com um colega que possa se interessar:

CARF de 23 a 27 de novembro: 445 acórdãos.

Para a elaboração deste relatório foram processados 445 acórdãos disponibilizados no sistema do CARF na última semana.

Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🏛️Monitoramento das Turmas da CSRF:

Nesta semana o levantamento de dados detectou apenas 2 decisões no âmbito das turmas da CSRF, distribuídas da seguinte forma:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

⚖️Decisões por maioria:

Dos 57 acórdãos por maioria disponibilizados nesta semana, distribuidos da seguinte forma:

Cruzando os dados de Partes vencedoras x Temas discutidos chegamos à seguinte tabela:

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

🤝Compartilhe este conteúdo com um colega que atue nesta área:

🤜🤛Decisões por Voto de Qualidade:

Dos 445 acórdãos processados, identificamos 12 decididos por Voto de Qualidade, distribuídos da seguinte forma:

As decisões se dão no seguinte contexto.

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

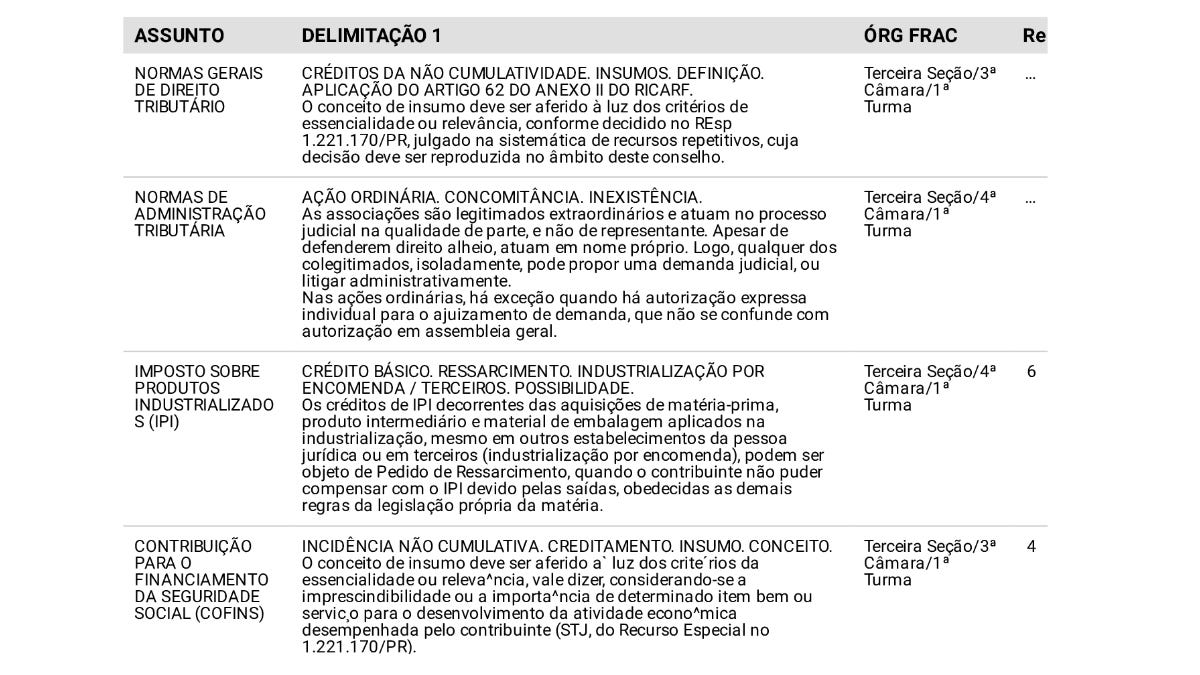

👍Mapeamento de decisões favoráveis aos contribuintes:

Do total de 445 acórdãos, 180 são favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção.

Analisando os dados a partir da relação entre área de atuação e a tese discutida, destacamos alguns dos litigantes da semana e os temas discutidos nos acórdãos:

🚢 Navegação e logística: Teoria da causa madura na DRJ - Receita Federal, assim como no Acórdão 3401-008.251.

NULIDADE DE PARTE DO ACÓRDÃO DA DRJ. TEORIA DA CAUSA MADURA.

Em se tratando de matéria exclusivamente de direito, e estando em condições de imediato julgamento, o colegiado deve decidir desde logo o mérito, nos termos do art. 1.013, § 3º, do CPC, sendo desnecessário retornar o processo à instância de piso, em casos como de nulidade do acórdão da DRJ ou sua omissão em relação a algum tópico da defesa.

🏭 Indústria: Insumos tributados à alíquota ZERO, assim como no Acórdão 3301-008.897.

CRÉDITO. PRODUTOS SUJEITOS À ALÍQUOTA ZERO. IMPOSSIBILIDADE:

Os gastos incorridos para a aquisição de insumos tributados à alíquota ZERO não podem compor a base de cálculo para apuração dos créditos não cumulativos dessas contribuições por expressa disposição do artigo 3º, §2º, II da Lei 10.833/2003 e Lei 10.637/2003.

⚗️ Produção de químicos agrícolas: Crédito de transferência entre filiais, assim como no Acórdão 3301-008.781.

FRETE. TRANSFERÊNCIA ENTRE FILIAIS. ARMAZÉNS. PRODUTOS ACABADOS. CRÉDITO. POSSIBILIDADE):

A transferência de produtos acabados entre os estabelecimentos ou para armazéns geral, apesar de ser após a fabricação do produto em si, integra o custo do processo produtivo do produto, passível de apuração de créditos por representar insumo da produção, conforme inciso II do art. 3º das Leis 10.833/2003 e 10.637/2002.

Para conferir todos os detalhes e demais decisões, visite a nossa interface de dados clicando no botão abaixo 👇

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.