▶️ Insumos, preenchimento de DCTF e Finalidade essencial.

👋 Bom dia!

No relatório de hoje, além dos recortes relacionados aos dados de acórdãos gerais, por maioria, voto de qualidade e no âmbito da CSRF, destacamos teses nos seguintes sentidos:

👉Conceito de insumos e atualização monetária em créditos de PIS/COFINS.

👉Superação do erro de preenchimento de DCTF em contencioso administrativo.

👉Imunidade por vinculação de imóvel à finalidade essencial.

Boa leitura!

Muito obrigado por nos acompanhar! Caso esteja gostando, compartilhe este conteúdo com um colega que possa se interessar:

CARF de 16 a 20 de novembro: 316 acórdãos.

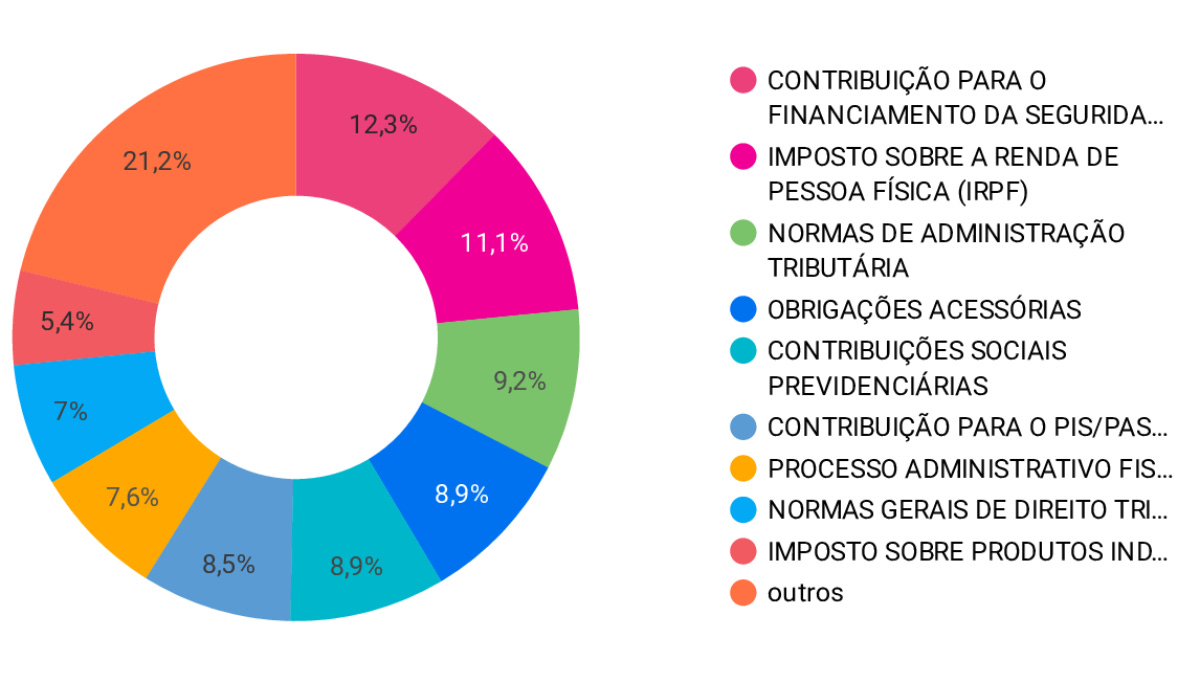

Para a elaboração deste relatório foram processados 316 acórdãos disponibilizados no sistema do CARF. Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário:

🏛️Monitoramento das Turmas da CSRF:

Nesta semana o levantamento de dados detectou apenas 33 decisões no âmbito das turmas da CSRF, distribuídas da seguinte forma:

Analisando os dados a partir de cada uma das Turmas, identificamos a seguinte diferença percentual entre a orientação das decisões da Primeira e Segunda Turmas da CSRF:

⚖️Decisões por maioria:

Dos 23 acórdãos por maioria disponibilizados nesta semana, 19 são favoráveis ao Contribuinte e apenas 4 ao Fisco.

Cruzando os dados de Partes vencedoras x Temas discutidos chegamos à seguinte tabela:

🤝Compartilhe este conteúdo com um colega que atue nesta área:

🤜🤛Decisões por Voto de Qualidade:

Dos 316 acórdãos processados, identificamos apenas 6 decididos por Voto de Qualidade, sendo 5 favoráveis aos Contribuintes. e 1 ao Fisco.

As decisões se dão no seguinte contexto (que pode ser aprofundado na nossa interface de análise das teses).

👍Mapeamento de decisões favoráveis aos contribuintes:

Do total de 316 acórdãos, 116 são favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção.

Analisando os dados a partir da relação entre área de atuação e a tese discutida, destacamos alguns dos litigantes da semana e os temas discutidos nos acórdãos:

👞 Indústria de calçados: Conceito de insumos e atualização monetária em créditos de PIS/COFINS, assim como no Acórdão 3201-007.340.

▶️ INSUMOS- COFINS NÃO-CUMULATIVO.

Aplicação do REsp STJ nº 1.221.170/PR , nos conceitos de essencialidade e relevância é de se reverter as glosas efetuadas para tratamento de resíduos industriais por seguir determinação normativa de órgão de controle.CORREÇÃO MONETÁRIA. TAXA SELIC. INAPLICABILIDADE.

Os créditos da Cofins e do PIS/Pasep objetos de ressarcimento, porexpressa determinação legal, não ensejam atualização monetária ouincidência de juros. Sumula CARF nº 125.

👷 Construção Civil: Superação do erro de preenchimento de DCTF em contencioso administrativo, assim como no Acórdão 1201-004.033.

▶️ PEDIDO DE RESTITUIÇÃO DE TRIBUTOS. PER. PAGAMENTO INDEVIDO OU A MAIOR. DCTF. ERRO.

O erro no preenchimento de declaração que constituiu o crédito tributário o qual teria dado origem ao pagamento indevido ou a maior pode ser superado no âmbito do contencioso administrativo quando este é evidente, prescindindo de esforço probatório do recorrente, em homenagem ao princípio da verdade material.

🏫 Instituição de educação: Imunidade por vinculação de imóvel à finalidade essencial, assim como no Acórdão 2202-007.170.

▶️ INSTITUIÇÃO DE EDUCAÇÃO. IMUNIDADE. VINCULAÇÃO DO IMÓVEL À FINALIDADE ESSENCIAL. AUSÊNCIA DE COMPROVAÇÃO. ÔNUS DA AUTORIDADE FAZENDÁRIA.

A imunidade do Imposto sobre a Propriedade Territorial Rural abrange apenas os imóveis rurais das instituições de educação e de assistência social, sem fins lucrativos, que sejam vinculados às suas finalidades essenciais. Por força da presunção, que milita em favor de ter o imóvel da entidade destinação compatível com seus objetivos e finalidades institucionais, o afastamento daimunidadesó pode ocorrer mediante a constituição de prova em contrário pelas autoridades fazendárias.

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.