📊Conceito de insumos. Ressarcimento de crédito e compensação.

👋 Bom dia!

No relatório de hoje, além dos recortes relacionados aos dados de acórdãos gerais, por maioria, voto de qualidade e no âmbito da CSRF, destacamos teses para as seguintes áreas:

🚚 Cooperativa de alimentos: Pedido de ressarcimento de créditos oriundos na não-cumulatividade.

📦Empresa de embalagens: Compensação de crédito em IPI.

🧷Malharia: Conceito de insumos no âmbito do COFINS.

Boa leitura!

Muito obrigado por nos acompanhar! Caso esteja gostando, compartilhe este conteúdo com um colega que possa se interessar:

CARF de 09 a 13 de novembro: 429 acórdãos.

Para a elaboração deste relatório foram processados 429 acórdãos disponibilizados no sistema do CARF. Analisando o conjunto de dados a partir do cruzamento Tema discutido x Parte vencedora, chegamos ao seguinte cenário:

🏛️Monitoramento das Turmas da CSRF:

Nesta semana o levantamento de dados detectou apenas 14 decisões no âmbito das turmas da CSRF, distribuídas da seguinte forma:

Analisando os dados a partir de cada uma das Turmas, identificamos a seguinte diferença percentual entre a orientação das decisões da Primeira e Segunda Turmas da CSRF:

⚖️Decisões por maioria:

Dos 45 acórdãos por maioria disponibilizados nesta semana, 36 são favoráveis ao Contribuinte e apenas 9 ao Fisco.

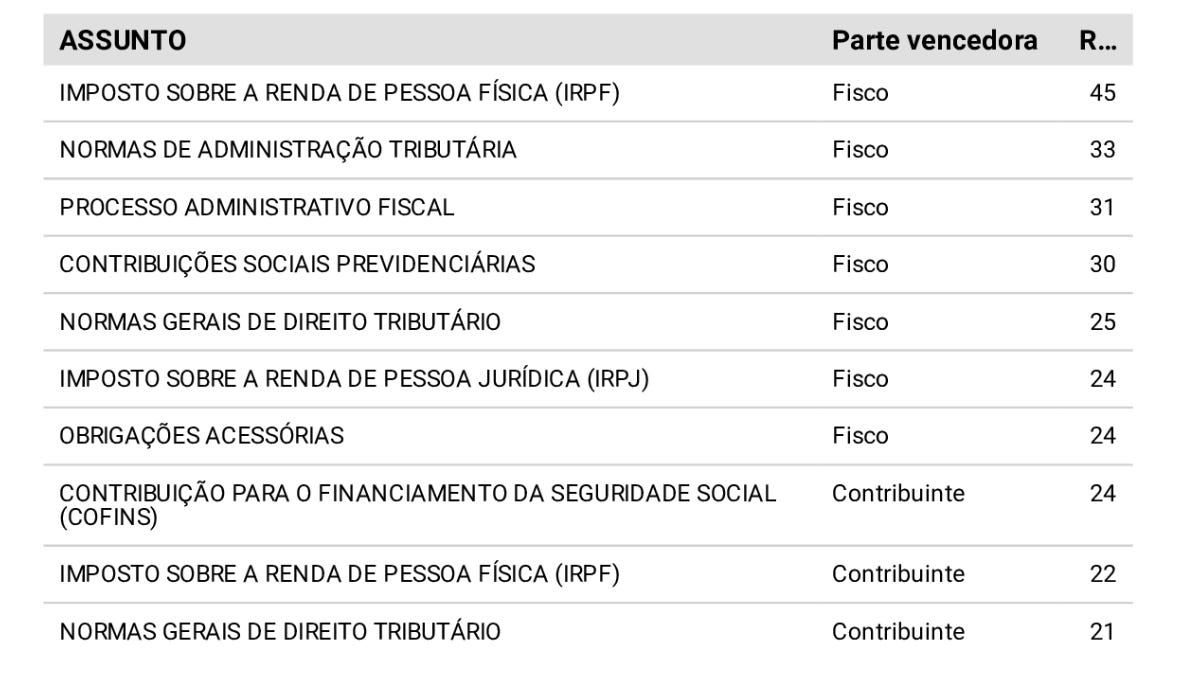

Cruzando os dados de Partes vencedoras x Temas discutidos chegamos à seguinte tabela:

🤝Compartilhe este conteúdo com um colega que atue nesta área:

🤜🤛Decisões por Voto de Qualidade:

Dos 429 acórdãos processados, identificamos 7 decididos por Voto de Qualidade, sendo 4 favoráveis ao Fisco e 3 aos Contribuintes.

As decisões se dão no seguinte contexto (que pode ser aprofundado na nossa interface de análise das teses).

👍Mapeamento de decisões favoráveis aos contribuintes:

Do total de 429 acórdãos, 138 são favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção.

Analisando os dados a partir da relação entre área de atuação e a tese discutida, destacamos alguns dos litigantes da semana e os temas discutidos nos acórdãos:

🚚 Cooperativa de alimentos: Pedido de ressarcimento de créditos oriundos na não-cumulatividade, assim como no Acórdão 3302-009.579.

NORMAS GERAIS DE DIREITO TRIBUTÁRIO:

É possível realizar novo pedido de ressarcimento de créditos oriundos na não-cumulatividade, cujo objeto trata do mesmo trimestre da contribuição de pedido já realizado, tratando-se de pedido com caráter autônomo e não como um pedido de retificação do pedido anterior.

📦Empresa de embalagens: Compensação de crédito em IPI, assim como no Acórdão 3401-008.118.

IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS (IPI):

Sendo cancelado o débito lançado de ofício no processo referente ao Auto de Infração, este valor deve retornar à escrita fiscal e ser refeita a apuração do IPI, a fim de se verificar o novo saldo final do período, influenciando diretamente no processo referente à homologação da compensação, por ser questão prejudicial de mérito.

🧷Malharia: Conceito de insumos no âmbito do COFINS, assim como no Acórdão 3302-009.107.

CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS):

O conceito de insumo deve ser aferido à luz dos critérios de essencialidade ou relevância, ou seja, considerando-se a imprescindibilidade ou a importância de terminado item - bem ou serviço - para o desenvolvimento da atividade econômica desempenhada pelo Contribuinte, conforme decidido no REsp 1.221.170/PR, julgado na sistemática de recursos repetitivos, cuja decisão deve ser reproduzida no âmbito deste conselho.

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.