📊Decisões do CARF - 05 a 09 de outubro

Relatório das decisões do CARF - 05 a 09/10.

Para a elaboração deste relatório foram processados 425 acórdãos disponibilizados no sistema do CARF entre os dias 05 e 09 de outubro nas seguintes matérias:

Na análise global relacionada às partes vencedoras, este foi o resultado:

71,1% favorável ao Fisco;

28,9% favorável ao Contribuinte.

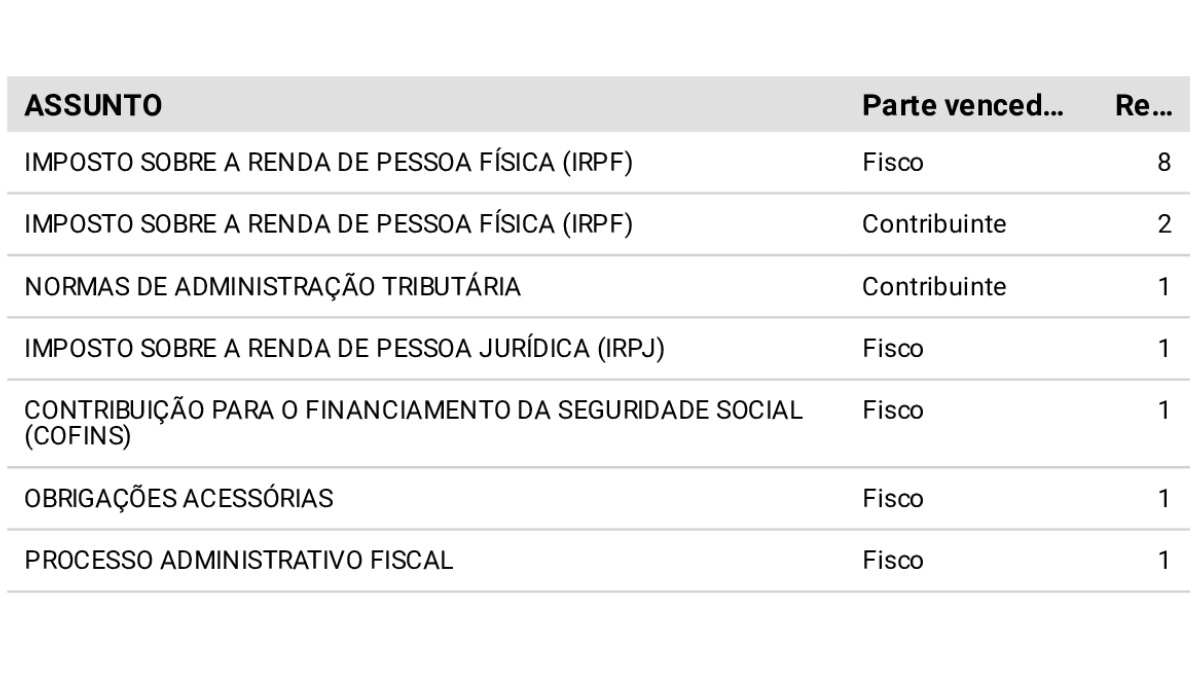

Na tabela abaixo você pode verificar alguns dos temas julgados e as partes vencedoras na maioria dos acórdãos relacionados.

Monitoramento das turmas da CSRF:

Nesta semana o nosso levantamento apresentou apenas 15 decisões disponibilizadas que foram decididas no âmbito de uma das turmas da CSRF.

Filtrando os dados de acordo com a parte vencedora nos acórdãos em cada turma identificamos a seguinte situação:

Na 1ª Turma da CSRF:

50 % favorável ao Fisco;

50% favorável ao Contribuinte.

Na 2ª Turma da CSRF:

80% favorável ao Fisco;

20% favorável ao Contribuinte.

Na 3ª Turma da CSRF:

100% favorável ao Fisco.

Cruzando estes dados com os assuntos discutidos em cada acórdão, temos a seguinte tabela com a disposição dos temas mais julgados:

Acha que esta informação pode interessar alguém?

Compartilhe este relatório com seus colegas e amigos.

Decisões por maioria:

Dos 24 acórdãos por maioria disponibilizados nesta semana, 75% são favoráveis aos contribuintes e 25% ao Fisco.

Cruzando os dados de partes vencedoras com os temas discutidos chegamos à seguinte tabela:

Decisões por voto de qualidade:

Da análise dos 18 acórdãos decididos por voto de qualidade temos o seguinte cenário:

Mapeamento das decisões favoráveis aos contribuintes:

Na edição desta semana fizemos o mapeamento de 118 acórdãos favoráveis aos contribuintes, cujos detalhes apresentamos nesta seção.

O recorte das teses discutidas é representado pelo seguinte cenário:

Analisando os temas com maior número de acórdãos, a tabela abaixo representa o cruzamento de informações sobre o assunto discutido e órgão fracionário responsável pela decisão favorável ao contribuinte:

Acha que esta informação pode interessar alguém?

Compartilhe este relatório com seus colegas e amigos.

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.