📊Decisões do CARF - 31/08 a 04/09

Análise de dados do CARF - 31/08 a 04/09:

No processamento de dados da última semana do CARF registramos 428 acórdãos para a elaboração deste Relatório, correspondente a resultados disponibilizados pelo órgão em seu sistema na última semana.

401 por unanimidade;

23 por maioria;

4 por voto de qualidade.

Interface de dados.

Além dos destaques temáticos, os dados completos poderão ser analisados em detalhes em nossa interface de dados, que agrega todos os acórdãos processados da semana nos seguintes temas:

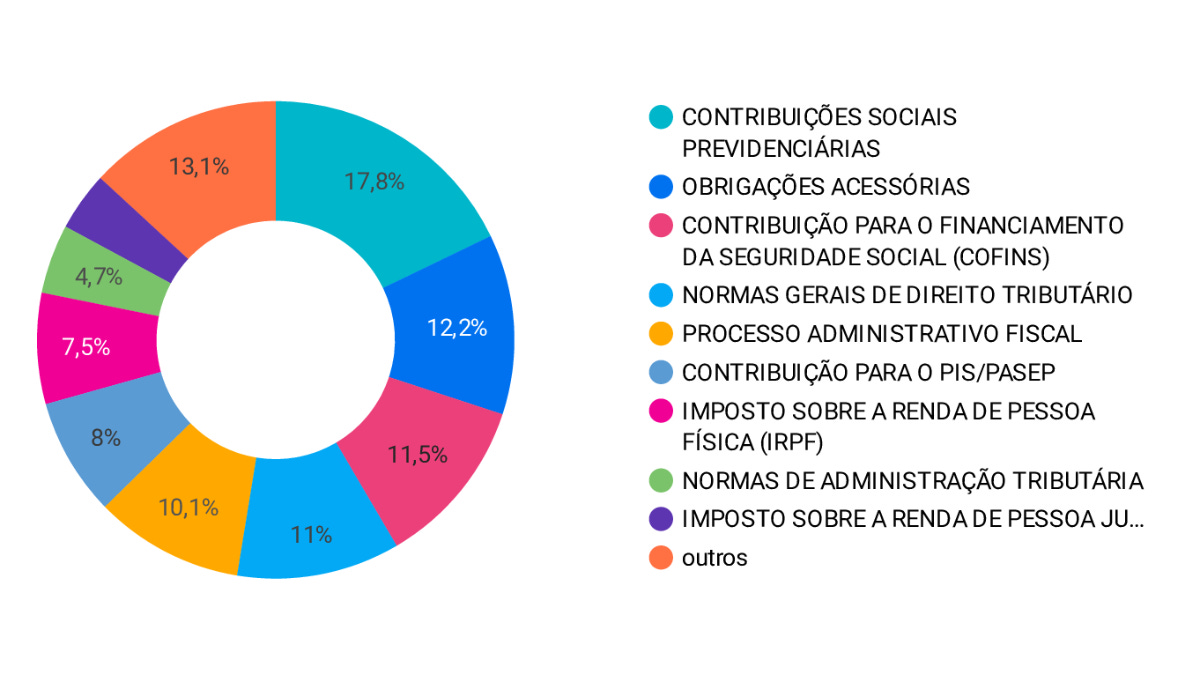

Assuntos discutidos.

O levantamento apresentou acórdãos em diversos temas, como se vê no gráfico acima. Para facilitar a sua visualização, antecipamos aqui o resultado majoritário para cada tema:

Confira em nossa interface de dados todos os detalhes de delimitação dos temas e argumentos das decisões.

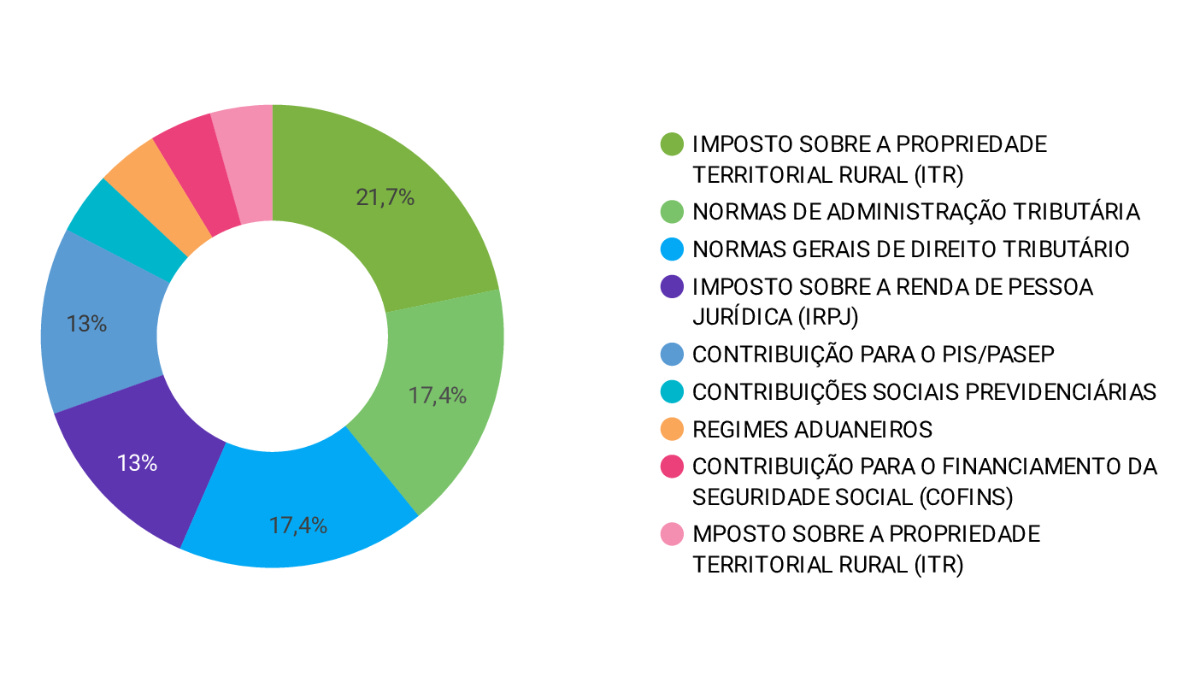

Câmara Superior de Recursos Fiscais (CSRF).

Estes foram os temas discutidos nos 37 acórdãos processados na semana:

Para o total de 37 acórdãos da CSRF, os resultados foram:

14 foram pelo provimento;

6 pela negativa de provimento;

15 pelo não conhecimento.

Quanto ao quórum, este foi o cenário:

32 por unanimidade;

5 por maioria.

A divisão de partes vencedoras ficou da seguinte forma:

47,2% das decisões favoráveis ao contribuinte;

52,8% das decisões favoráveis ao fisco;

Para a análise de todos os detalhes das informações apresentadas acima, confira a nossa interface de dados e utilize os filtros de acordo com a sua preferência.

Decididos por maioria no CARF.

Em nosso levantamento dos dados disponibilizados na semana pelo CARF, identificamos 23 acórdãos decididos por maioria, sendo 15 deles favoráveis ao Fisco e 8 ao contribuinte, nos seguintes assuntos:

Confira e filtre todos os dados que lhe interessam em nossa interface de dados clicando no botão abaixo:

Decididos por voto de qualidade no CARF.

Em nosso levantamento dos dados disponibilizados na semana pelo CARF, identificamos 4 acórdãos decididos por voto de qualidade, sendo todos favoráveis ao Fisco.

Dos temas trabalhados, 3 versam sobre o Imposto sobre Produtos Industrializados (IPI) e 1 sobre Contribuições Sociais sobre Lucro Líquido (CSLL).

Como exemplo decidido sobre o IPI, no Acórdão 3001-001.393:

Tese: PEDIDO RESSARCIMENTO. ATUALIZAÇÃO PELA TAXA SELIC. DIREITO AO RESSARCIMENTO RECONHECIDO PELA AUTORIDADE COMPETENTE. AUSÊNCIA DE OPOSIÇÃO ESTATAL. DESCABIMENTO.

Conforme decidido pelo STJ no julgamento do REsp no 1.035.847/RS, em acórdão submetido ao regime do art. 543-C do antigo CPC (Recursos Repetitivos), a atualização monetária não incide sobre créditos de IPI, a não ser que haja oposição estatal ilegítima em ato administrativo ou normativo que impeça a sua utilização.

Tendo o direito creditório sido reconhecido pela Unidade de Origem, não há que se cogitar em reversão de decisão pelas instâncias administrativas de julgamento, não cabendo, assim, por falta de previsão legal, a aplicação da Taxa SELIC.Votos vencidos: Maria Eduarda Alencar Simões e Rodolfo Tsuboi.

Resultado: Negativa de provimento.

Como exemplo decidido sobre a CSLL, no Acórdão 1201-003.936:

Tese: DCOMP. SALDO NEGATIVO. ESTIMATIVAS CUJAS COMPENSAÇÕES NÃO FORAM HOMOLOGADAS.

No processo que trata do Saldo Negativo, não cabe rediscutir questões de mérito das não homologações das compensações das estimativas, as quais foram objeto de análise de outros processos.Votos vencidos: Gisele Barra Bossa; Alexandre Evaristo Pinto e Jeferson Teodorovicz.

Resultado: Negativa de provimento.

Confira e filtre todos os dados que lhe interessam em nossa interface de dados clicando no botão abaixo:

Imposto sobre a Renda de Pessoa Jurídica em Escritório de Advocacia.

Em nosso levantamento dos dados disponibilizados na semana pelo CARF, identificamos acórdãos de interesse às obrigações tributárias de escritórios de advocacia.

Modelo de acórdão: 1201-003.920.

Relatora: Gisele Barra Bossa.

Tese:

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPF).

COMPENSAÇÃO. REQUISITOS. COMPROVAÇÃO.

A alegação da existência do direito creditório, acompanhada da respectiva documentação fiscal e contábil da sua origem, legitima a homologação da compensação..

ERRO DE PREENCHIMENTO. DCTF. RETIFICADORA. PAGAMENTO A MAIOR. LASTRO PROBATÓRIO.

Para se comprovar a existência de crédito decorrente de pagamento a maior, comparativamente com o valor do débito devido a menor, é imprescindível que seja demonstrado na escrituração contábil-fiscal, baseada em documentos hábeis e idôneos, a diminuição do valor do débito correspondente a cada período de apuração. A entrega de declaração retificadora, por si só, não tem o condão de comprovar a existência de pagamento indevido ou a maior.

Diante das provas trazidas aos autos, inequívoca liquidez e certeza do direito creditório pleiteado.

BUSCA DA VERDADE MATERIAL. AUTORIDADE DE 1ª INSTÂNCIA. DEVER DE INTIMAÇÃO.

É dever da autoridade julgadora, em caso de dúvidas com relação à legitimidade do direito creditório, intimar o contribuinte a prestar esclarecimentos e juntar novos documentos, em observância ao princípio da verdade material, sob pena de cerceamento do direito de defesa, supressão de instância e enriquecimento ilícito do Estado. A cooperação processual em prol da satisfatividade das decisões administrativa é valor fundamental a ser perseguido no curso do Processo Administrativo Fiscal (PAF).

Resultado: Provimento do Recurso voluntário do Contribuinte por unanimidade.

Órgão fracionário: Primeira Seção/2ª Câmara/1ª Turma ordinária.

Confira e filtre todos os dados que lhe interessam em nossa interface de dados clicando no botão abaixo:

Está achando as informações interessantes? Compartilhe este relatório com seus colegas e amigos.

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.