📊Análise das decisões do CARF - 24 a 28/08

CARF em números - 24 a 28/08: Análise de dados de acordo com a preferência dos leitores.

No processamento de dados da última semana do CARF registramos 513 acórdãos para a elaboração deste Relatório, correspondente aos resultados disponibilizados pelo órgão em seu sistema na última semana.

432 por unanimidade;

78 por maioria;

3 por voto de qualidade.

Interface de dados.

Além dos destaques temáticos, os dados gerais apresentados a seguir poderão ser analisados em detalhes em nossa interface de dados, que agrega todos os acórdãos processados da semana.

Confira os temas que você poderá acessar em detalhes como parte vencedora, quórum, relatores, votos vencidos e argumentos.

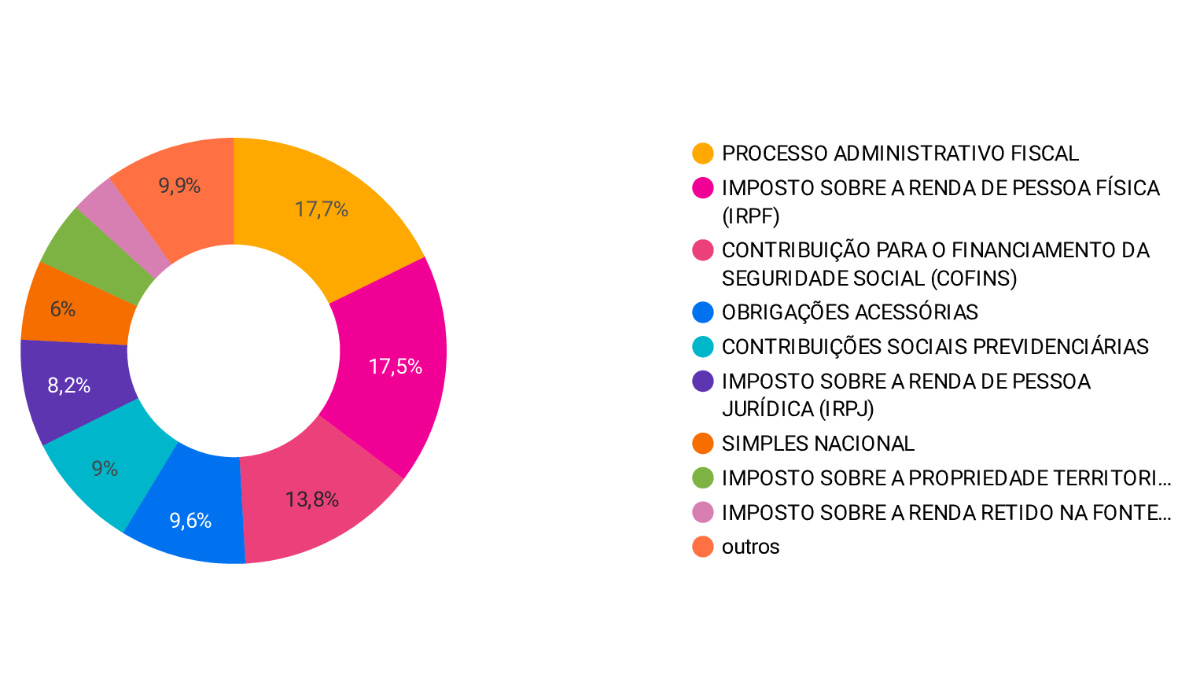

Assuntos discutidos.

O levantamento apresentou acórdãos em diversos temas, como se vê no gráfico acima. Para facilitar a sua visualização, antecipamos aqui o resultado majoritário para cada tema:

Confira em nossa interface de dados todos os detalhes de delimitação dos temas e argumentos das decisões.

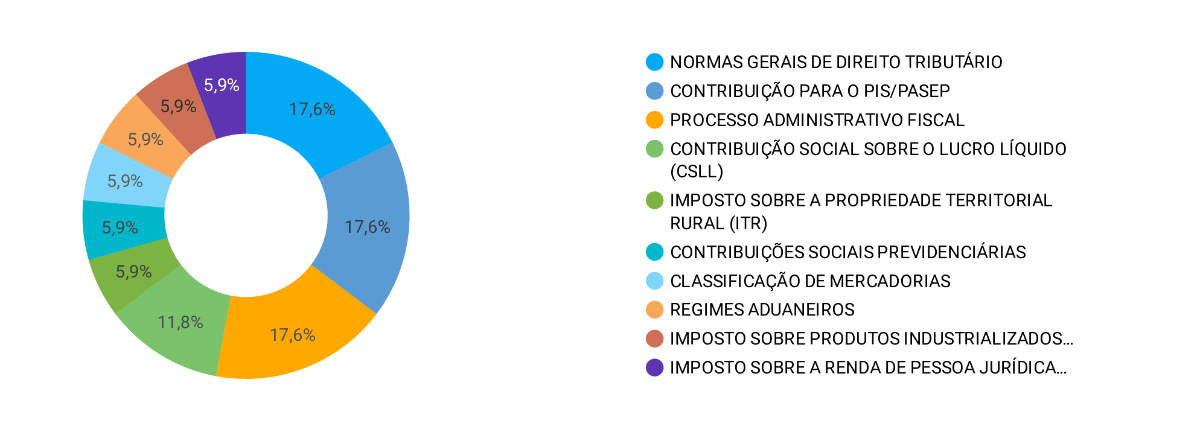

Câmara Superior de Recursos Fiscais (CSRF).

Para fins estratégicos dos nossos leitores, destacamos neste relatório apenas os números delimitados dos acórdãos publicados no âmbito da Câmara Superior de Recursos Fiscais (CSRF).

Estes foram os temas discutidos nos 94 acórdãos disponibilizados na semana:

Para o total de 94 acórdãos da CSRF, os resultados foram:

49 foram pelo provimento;

25 pela negativa de provimento;

16 pelo não conhecimento.

Quanto ao quórum, este foi o cenário:

74 por unanimidade;

17 por maioria;

3 por voto de qualidade.

A divisão de partes vencedoras ficou da seguinte forma:

Para a análise de todos os detalhes das informações apresentadas acima, confira a nossa interface de dados e utilize os filtros de acordo com a sua preferência.

Decididos por maioria no CARF.

Em nosso levantamento dos dados disponibilizados na semana pelo CARF, identificamos 78 acórdãos decididos por maioria, sendo 41 deles favoráveis ao Contribuinte e 37 ao Fisco, nos seguintes assuntos:

Restringindo a nossa análise à CSRF identificamos os seguintes temas em um total de 17 acórdãos, sendo 10 favoráveis ao Fisco e 7 favoráveis ao Contribuinte.

Confira e filtre todos os dados que lhe interessam em nossa interface de dados clicando no botão abaixo:

Decididos por voto de qualidade no CARF.

Em nosso levantamento dos dados disponibilizados na semana pelo CARF, identificamos 3 acórdãos decididos por voto de qualidade, sendo 1 favorável ao Contribuinte e 2 ao Fisco.

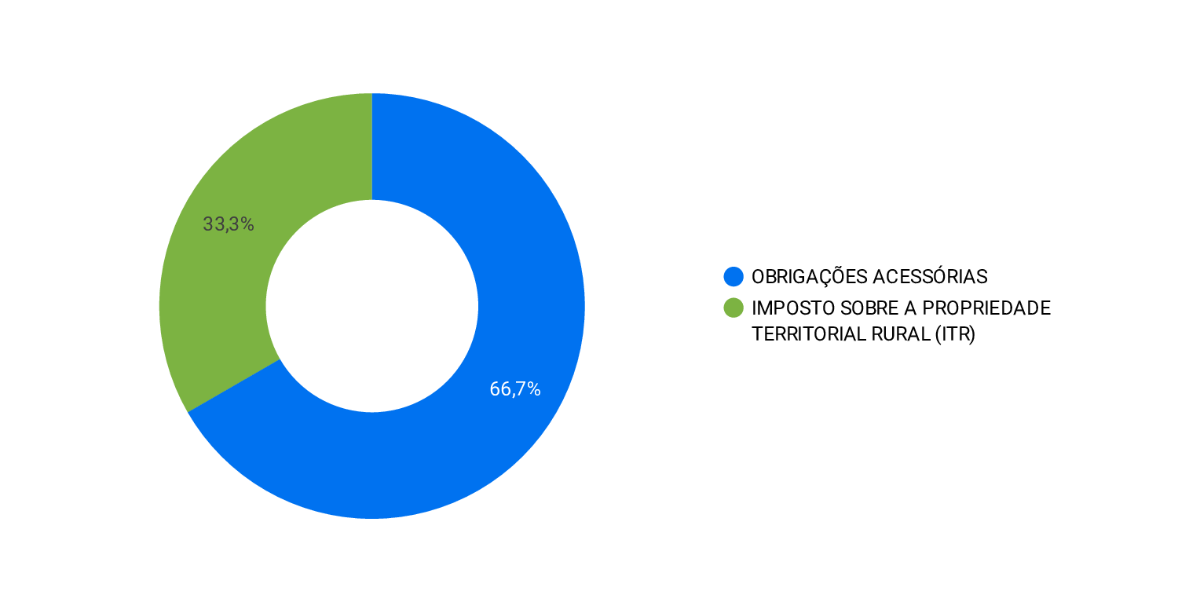

Imposto sobre a propriedade Territorial Rural (ITR).

Acórdão: 9202-008.909.

Delimitação: É desnecessária a apresentação de Ato Declaratório Ambiental - ADA para o reconhecimento do direito à não incidência do ITR em relação às áreas de preservação permanente.

Parte vencedora: Contribuinte.

Votos vencidos: Mário Pereira de Pinho Filho; Pedro Paulo Pereira Barbosa e Maurício Nogueira Righetti.

Obrigações Acessórias.

Acórdão: 9303-010.516 e 9303-010.506.

Delimitação: Aplica-se a multa de R$ 5.000,00 (cinco mil reais) à empresa de transporte internacional ou ao agente de carga que deixar de prestar informação sobre veículo ou carga nele transportada, ou sobre as operações que execute, na forma e no prazo estabelecidos pela Secretaria da Receita Federal.

Parte vencedora: Fisco.

Votos vencidos: Tatiana Midori Migiyama; Valcir Gassen e Érika Costa Camargos Autran.

Confira e filtre todos os dados que lhe interessam em nossa interface de dados clicando no botão abaixo:

Conceito de insumos no CARF.

Em nosso levantamento identificamos 31 acórdãos que tratam de Insumos no CARF, sendo dois deles nos seguintes contextos:

COFINS e

Constituição de crédito das contribuições não cumulativas.

Para fins da COFINS:

Acórdão: 9303-010.527; 9303-010.529 e 9303-010.528.

Favorável ao Contribuinte;

3ª Turma da CSRF por unanimidade.

Relatora: Vanessa Marini Cecconello.

Tese: O conceito de insumos para efeitos do art. 3º, inciso II, da Lei nº 10.637/2002 e da Lei n.º 10.833/2003, deve ser interpretado com critério próprio: o da essencialidade ou relevância, devendo ser considerada a imprescindibilidade ou a importância de determinado bem ou serviço para a atividade econômica realizada pelo Contribuinte. Referido conceito foi consolidado pelo Superior Tribunal de Justiça (STJ), nos autos do REsp n.º 1.221.170, julgado na sistemática dos recursos repetitivos.

Para fins da constituição de crédito das contribuições não cumulativas.

Acórdão: 9303-010.544

Favorável ao Contribuinte;

3ª Turma da CSRF por unanimidade.

Relator: Tatiana Midori Migiyama.

Tese: Com o advento da NOTA SEI PGFN MF 63/18, restou clarificado o conceito de insumos, para fins de constituição de crédito das contribuições não cumulativas, definido pelo STJ ao apreciar o REsp 1.221.170, em sede de repetitivo - qual seja, de que insumos seriam todos os bens e serviços que possam ser direta ou indiretamente empregados e cuja subtração resulte na impossibilidade ou inutilidade da mesma prestação do serviço ou da produção. Ou seja, itens cuja subtração ou obste a atividade da empresa ou acarrete substancial perda da qualidade do produto ou do serviço daí resultantes. Nessa linha, deve-se reconhecer o direito ao crédito das contribuições sobre fretes e combustíveis utilizados no transporte de matérias-primas e produtos intermediários empregados no processo produtivo.

Para conferir todos os acórdãos que tratam de insumos no CARF na última semana visite o link da nossa interface de dados.

Está achando as informações interessantes? Compartilhe este relatório com seus colegas e amigos.

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.