📊Ações Rescisórias no STF e dados do CARF

Nova Interface de Dados [em teste]

Estamos em contato permanente com nossos leitores por meio das mensagens que recebemos ou das entrevistas que realizamos para escutar a opinião das pessoas sobre nosso trabalho. Algo que sempre aparece nas conversas é a vontade de interagir com os dados, visualizar diferentes "recortes" e até fazer rápidas análises. Já utilizávamos uma interface (via Data Studio) que permitia algumas dessas tarefas, mas com limitações. Esta semana vamos testar outra ferramenta para melhorar o contato dos nossos leitores com os dados. Ainda é pouco, mas pretendemos expandir as informações disponibilizadas e os recursos de interação em breve. Por favor, se você puder, mande-nos um e-mail dizendo sua opinião, suas críticas e sugestões sobre a nova interface.

CARF em números: Dados de 28 a 31 de julho.

Como informado acima, no relatório desta semana estamos iniciando os testes de uma nova interface de interação.

Para que você possa filtrar as informações relevantes às suas necessidades, os dados estão todos consolidados e classificados em diferentes cortes.

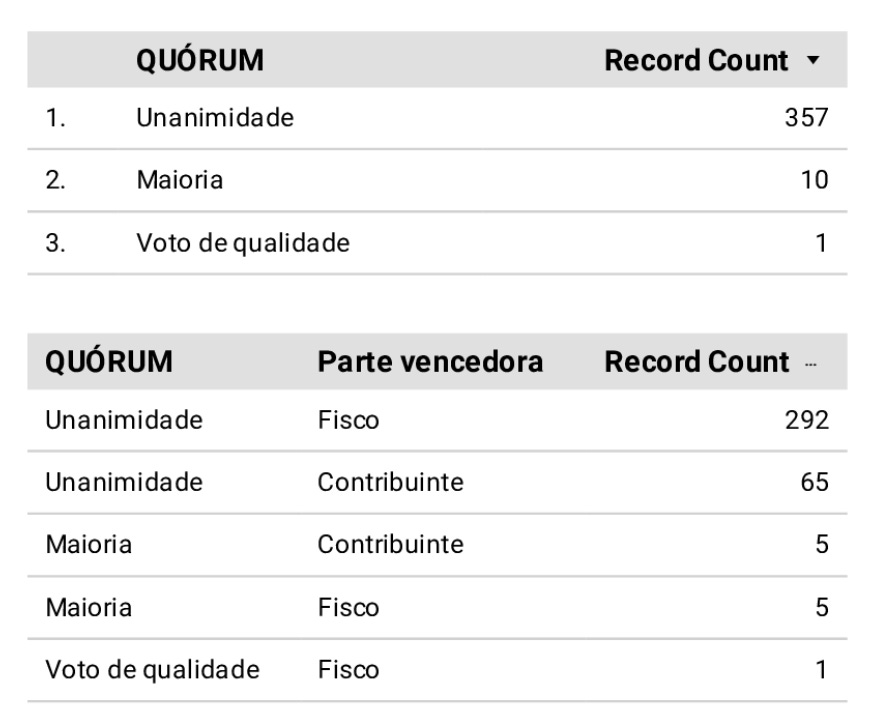

No processamento da última semana do CARF, que compreende os dias 28 a 31/07, registramos 368 acórdãos para a elaboração deste Relatório.

Divisão por quórum. Do total de decisões, identificamos a seguinte divisão:

Para uma análise mais detalhada destes números acesse a nossa nova interface de dados clicando no botão abaixo:

Tema decidido por voto de qualidade.

No Acórdão 1402-004.536, envolvendo a Vale S.A., de relatoria da Conselheira Junia Roberta Gouveia Sampaio (1ª Seção de Julgamento / 4ª Câmara / 2ª Turma Ordinária), que trata da Contribuição Social sobre o Lucro Líquido - CSLL, a decisão se deu em duas frentes:

Por voto de qualidade. Foi negado provimento ao recurso voluntário do contribuinte em relação ao aproveitamento das "despesas com amortização de ágio" e "despesas com dedução de multas" da base de cálculo da CSLL, vencidos Leonardo Luis Pagano Gonçalves; Paula Santos de Abreu e Luciano Bernart.

Por unanimidade. Foi negado provimento ao recurso voluntário do contribuinte em relação à possibilidade de ser deduzir das bases de cálculo da CSLL as despesas com "remuneração variável e indenização à diretoria", "tributos com exigibilidade suspensa" e "IR diferido".

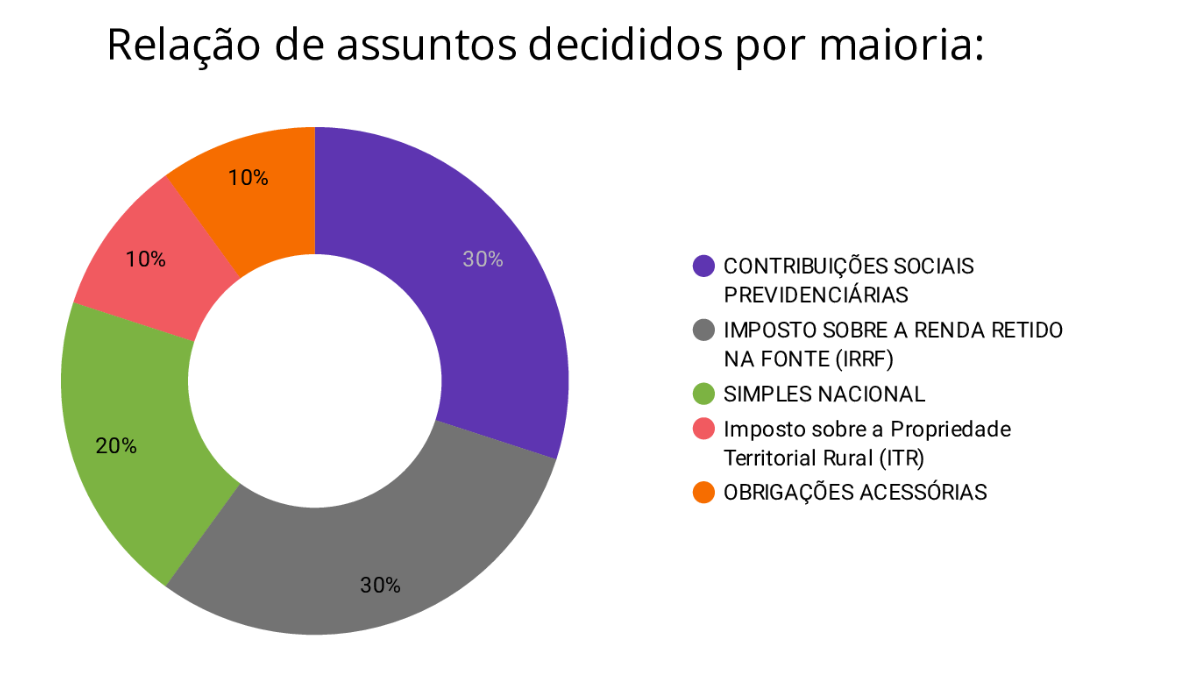

Destaque para decisão sobre o "Simples Nacional" na semana do CARF.

O resultado do processamento de dados desta semana nos mostrou o destaque para dois acórdãos de relatoria da Conselheira Barbara Santos Guedes (Primeira Seção/3ª Turma Extraordinária) sobre o tema do Simples Nacional:

O destaque se dá pela influência que a suspensão da exigibilidade de débitos de tributos federais exerce sobre a exclusão (ou não) do Simples Nacional.

No Acórdão 1003-001.654, decidiu-se por unanimidade que:

SIMPLES NACIONAL. DÉBITOS SUSPENSOS.

A existência de débitos de tributos federais que estejam com a exigibilidade suspensa não pode ser utilizada para determinar a exclusão do Simples Nacional, nos termos do art. 17, V, da Lei Complementar nº 123/2006.

No Acórdão 1003-001.671, decidiu-se por unanimidade que:

SIMPLES NACIONAL. DÉBITOS NÃO SUSPENSOS.

A existência de débitos de tributos federais que não esteja com a exigibilidade suspensa é hipótese de exclusão do Simples Nacional, nos termos do art. 17, V, da Lei Complementar nº 123/2006.

Está achando as informações interessantes? Compartilhe este relatório com seus colegas e amigos.

Ações Rescisórias no STF.

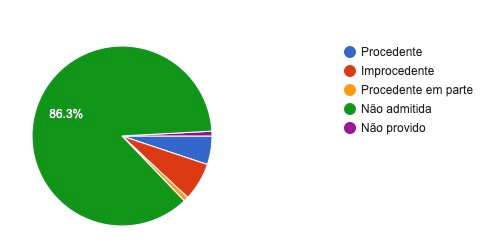

De 2018 até junho deste ano, o STF julgou 117 ações rescisórias, sendo que 86,3% destas teve seguimento negado pelos seus respectivos relatores.

A maior parte dessas demandas (53%) foi julgada em 2019.

No rol de matérias discutidas nas ações rescisórias, prevaleceram as questões processuais civis (59%) e de Direito Administrativo (objeto de 29,9% das ações).

Um exemplo das questões de Processo Civil discutidas nas ações rescisórias é a necessidade de citação de litisconsorte necessário em mandado de segurança. A inobservância desta situação levou o Supremo a julgar procedente a AR 2640 e determinar que nova decisão fosse proferida.

Já um exemplo das questões de Direito Administrativo está na AR 1701, que diz respeito ao direito dos delegados da Polícia Civil do Rio Grande do Sul à isonomia remuneratória com os procuradores do mesmo Estado. No caso, o STF julgou parcialmente procedente a ação para reconhecer que as diferenças remuneratórias eram devidas apenas a partir da Lei Estadual 9.696/1992, e não desde a Constituição Federal de 1988.

Alteração posterior da jurisprudência: em quase 18% das ações o fundamento alegado para pedir a rescisão era a mudança de orientação da jurisprudência do tribunal. Em casos assim, houve negativa de seguimento da demanda por ato relator, que frequentemente foi impugnado por agravo. No colegiado, o tribunal manteve as decisões que negaram seguimento às ações. É o que se observa, exemplificativamente, na AR 1956: "o julgamento que deu origem ao acórdão rescindendo (RE-AgR 353.133) foi proferido pela Primeira Turma em 15.3.2005, ocasião em que acolhida a orientação do Plenário então vigente, no sentido da legitimidade da apropriação de créditos do ICMS pela entrada de produtos da cesta básica, cuja saída contava com o benefício da base de cálculo reduzida, só alterada em 17.3.2005, por ocasião do julgamento do RE 174.478. 2. Em regime de repercussão geral, o Supremo Tribunal Federal fixou a tese de que “não cabe ação rescisória quando o julgado estiver em harmonia com o entendimento firmado pelo Plenário do Supremo à época da formalização do acórdão rescindendo, ainda que ocorra posterior superação do precedente” (RE 590.809, Relator Min. Marco Aurélio, DJe 24.11.2014). 3. Irrelevante o lapso temporal, mais ou menos extenso, decorrido entre o julgamento e virada jurisprudencial no âmbito da Suprema Corte. 4. Desimportante, também, se, entre a data do julgamento e a publicação do acórdão, houve a virada jurisprudencial. Por óbvio, o acórdão publicado apenas reflete o julgamento já realizado".

Sucedâneo recursal: aproximadamente 10% das ações rescisórias também tiveram seu seguimento negado pelo relator em razão de buscarem reabrir a discussão de mandados de segurança propostos em face de atos do CNJ declarando vagas algumas serventias providas sem concurso público. Foi o que ocorreu, por exemplo, na AR 2729.

Erro de fato: ficou registrado na AR 2058 que "o erro de fato autorizador da ação rescisória é a falsa representação da realidade, o que ocorre no presente caso, pois a decisão rescindenda tomou por base fato inexistente, qual seja, de ser o autor contratado por empresa pública, a influenciar no resultado da demanda".

Créditos de IPI: o STF julgou procedente o pedido da União na AR 2369 para excluir o crédito de IPI nas operações de aquisição de matérias-primas ou de insumos tributados utilizados na industrialização de produtos não tributados, em período anterior à vigência da Lei n.º 9.779/1999.

Unicidade sindical: na AR 1888, o tribunal enfrentou o debate sobre a inexistência de violação à literal disposição de lei no caso de desmembramento em federação sindical: "a jurisprudência deste tribunal considera legítimo o desmembramento da entidade sindical nas hipóteses em que a categoria profissional se encontrava afiliada a entidade representativa de diversas categorias e passa a formar entidade específica".

Processo Penal: a Suprema Corte recebeu até uma AR que, utilizando-se da subsidiariedade do CPC em casos criminais (art. 3º do CPP), pretendia desconstituir um acórdão criminal. Trata-se da ação 2768, que não foi admitida, pois para casos assim, no entendimento do STF, há a revisão criminal.

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.