📰Pedidos de vista no STF e Dados do CARF.

Olá, *|IF:FNAME|* !

*|END:IF|*

Nosso relatório desta semana apresenta a análise dos dados referentes aos pedidos de vista no STF. Além disso, seguimos analisando os dados do CARF, apresentando hoje a detalhes da divergência no tema de dedução de despesas médicas no Imposto de Renda de Pessoa Física.

VISTA

No atual acervo do STF, constam 227 processos com pedidos de vista. Esses pedidos são importantes porque podem sinalizar o início de uma mudança –ou, no mínimo, uma maior discussão– na jurisprudência da corte. Como exemplo, é possível citar o tema da execução provisória da pena restritiva de direitos. Sobre esse assunto há o RE 1195505, da relatoria do min. Lewandowski, que monocraticamente negou seguimento ao recurso. Essa decisão foi impugnada por agravo e, no julgamento colegiado perante a segunda turma, após o relator reafirmar seu pensamento, o min. Fachin divergiu, dando provimento ao agravo e ao RE. Em seguida, a min.ª Cármen Lúcia pediu vista (em 17/05/2019). Algo semelhante aconteceu no RE 1220374, que trata da mesma matéria e também foi objeto do pedido de vista (em 30/08/2019) da referida magistrada. Esse cenário sugere que a ministra está concentrada na análise matéria e pode representar um novo debate acerca da execução da pena antes do trânsito em julgado.

ADI 350: O mais antigo desses processos de vista é uma Ação Direta de Inconstitucionalidade, proposta em 1990 e que diz respeito ao art. 204 da Constituição do Estado de São Paulo ("Fica proibida a caça, sob qualquer pretexto, em todo o Estado").

O relator, min. Dias Toffoli, julgou parcialmente procedente o pedido, sendo acompanhado pelos mins. Alexandre de Moraes, Edson Fachin, Roberto Barroso, Rosa Weber, Luiz Fux e Ricardo Lewandowski. O pedido de vista foi feito pelo min. Gilmar Mendes em 2017.

Mais pedidos: o magistrado com maior número de pedidos de vista em gabinete é o min. Gilmar Mendes, que tem 67 processos aguardando sua análise. Em segundo lugar está o min. Roberto Barroso, com 29 processos em seu gabinete aguardando seu pronunciamente. Em terceiro está a min.ª Cármen Lúcia, com 20 pedidos.

Mais comuns: a maior parte dos pedidos de vista aconteceu em ADIs (55 pedidos), REs (52) e AREs (32).

Assuntos: A maior parte dos pedidos de vista se deu em processos que tratam de temas de Direito Administrativo, Direito Processual Civil e Direito Tributário, como é possível verificar no gráfico acima (vale esclarecer que era possível cumular mais de um assunto no nosso levantamento, caso o processo envolvesse mais de uma temática).

Administrativo: a maior parte dos pedidos de vista nesta matéria foi feita pelo min. Gilmar Mendes. É o caso da ADI 4318, que trata da Lei 11.370/2009 da Bahia e diz respeito ao exercício das funções da Polícia Civil daquele Estado, e também da ADI 4848, que impugna o texto do art. 5º, parágrafo único, da Lei 11.738/2008.

Processual Civil: aqui também a maioria dos pedidos de vista foi feito pelo min. Gilmar Mendes. Como exemplo, é possível citar a ADI 5953, proposta em face do inciso VIII do art. 144 do Código de Processo Civil de 2015 (regras sobre impedimento de magistrado). Em segundo lugar na lista está o min. Roberto Barroso, que pediu vista, por exemplo, do RE 684612, que trata do tema 698 (obrigações de fazer impostas ao Estado).

Tributário: foi o min. Luiz Fux quem mais acumulou pedidos de vista na matéria. Há, por exemplo, o RE 126480, que trata da exigibilidade do ICMS em São Paulo na importação de produtos médicos. É muito provável que o ministro esteja reexaminando a matéria, já que ele também pediu vista do RE 1205897, que trata do mesmo assunto.

Penal: a maioria dos pedidos de vista foi feito pela min.ª Cármen Lúcia (14) e inclui temas como princípio da insignificância em crime ambiental (ARE 1060007) e reincidência em tráfico de drogas (HC 165662).

Está achando as informações interessantes? Compartilhe este relatório com seus colegas e amigos.

CARF em números - 20 a 24 de julho: Divergência sobre a dedução de despesas médicas no IRPF.

No relatório "CARF em números" desta semana, além da exposição de dados consolidados, faremos a análise em destaque do tema decidido em divergência sobre a dedução de despesas médicas no Imposto de Renda de Pessoa Física.

No processamento de dados consolidados da última semana no CARF, que compreende os dias 20 a 24/07, registramos 614 acórdãos para a elaboração deste Relatório.

Divisão por quórum. Do total de decisões, identificamos a seguinte divisão:

533 por unanimidade;

8 por maioria.

Para uma análise mais detalhada destes números acesse o material completo aqui.

Relação de temas recorrentes.

Para uma análise mais detalhada destes números acesse o material completo aqui.

Relação de assuntos decididos por maioria.

Para uma análise mais detalhada destes números acesse o material completo aqui.

Divisão por Órgão fracionário.

Para uma análise mais detalhada destes números acesse o material completo aqui.

Setores que mais recorreram ao CARF (a partir dos acórdãos publicados esta semana):

🚗Revendedora de carros;

🧪Indústria química;

🚚Distribuidora de produtos alimentícios;

🚌Transporte coletivo;

🥫Indústria e comércio alimentício.

Para uma análise mais detalhada destes números acesse o material completo aqui.

⭐Análise de tema de divergência: dedução de despesas médicas no IRPF.

Analisando os resultados do processamento de dados dos acórdãos tomados por maioria, percebe-se que no julgamento do tema “Imposto de Renda de Pessoa Física, mais especificamente sobre a dedução de despesas médicas”, foi detectado que o conselheiro Virgílio Cansino Gil figura como Relator e Voto vencido em alguns acórdãos para o tema com posicionamentos que merecem destaque.

Em um processo que foi relator, o conselheiro Virgílio se colocou à favor da tese vencedora, enquanto que foi voto vencido no mesmo tema em parte de outro processo, quando relatado pelo conselheiro Thiago Duca Amoni; o que se repete na inversão do relator.

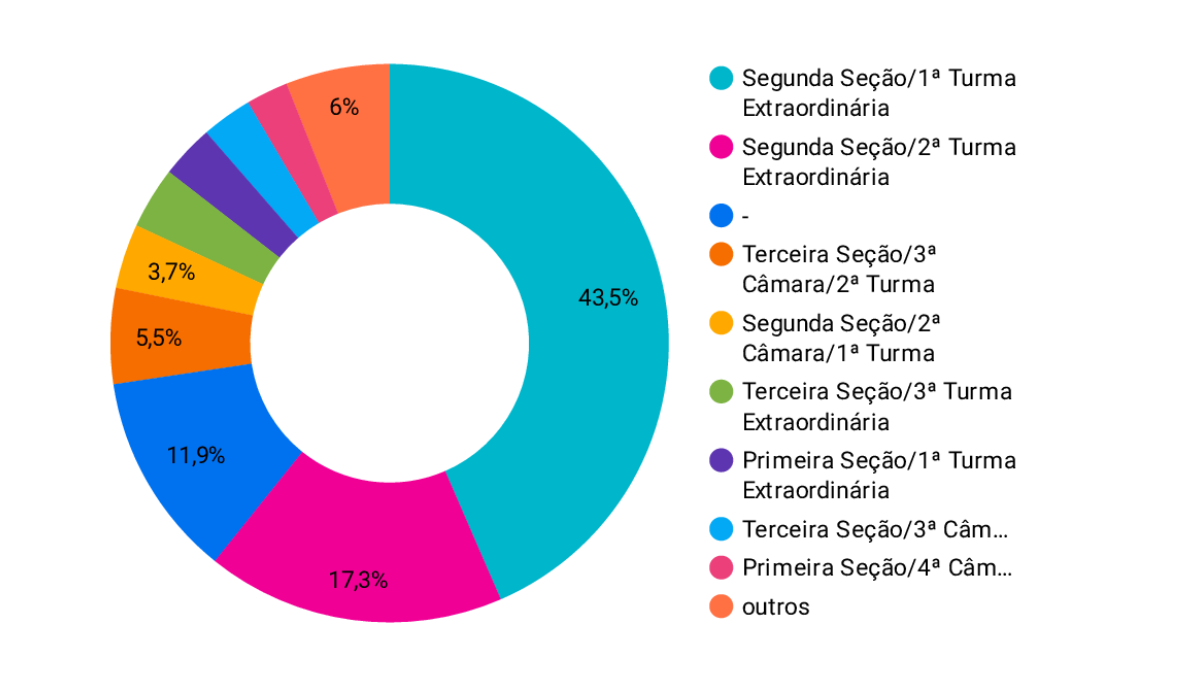

Vamos aos detalhes. Nos dois acórdãos analisados a seguir, definiu-se por maioria na Segunda Seção/2ª Turma Extraordinária, com base no argumento de que:

As despesas com médicos, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos, terapeutas ocupacionais e hospitais são dedutíveis da base de cálculo do imposto de renda da pessoa física, seja para tratamento do próprio contribuinte, ou de seus dependentes, desde que devidamente comprovadas, conforme artigo 8º da Lei nº 9.250/95 e artigo 80 do Decreto nº 3.000/99 - Regulamento do Imposto de Renda/ (RIR/99).

No Acórdão 2002-005.395. O Conselheiro Virgílio, Relator, afirmou que:

“Os recibos provam que ocorreu a relação entre particulares, com a juntada da declaração do profissional envolvido na relação, fecha-se o triangulo, particular, fisco, particular ou seja a declaração comprova a prestação do serviço, e o efetivo pagamento”, não tendo nada nos autos que desabone a referida operação”.

Já no Acórdão 2002-005.286, de relatoria de Thiago Duca Amoni, o Conselheiro Virgílio, como voto vencido, afirmou que:

"Apenas a apresentação dos recibos não elide a controvérsia, se faz necessário a comprovação do pagamento que pode ser feita com a declaração do profissional que fez os recibos, é importante dizer que em não havendo nada nos autos que desabone tais documentos, a controvérsia resta solucionada".

Se você recebeu este conteúdo por compartilhamento de um(a) colega e gostou do que leu aqui, por favor clique no botão abaixo para se inscrever na nossa lista de e-mails e não perder os próximos relatórios.