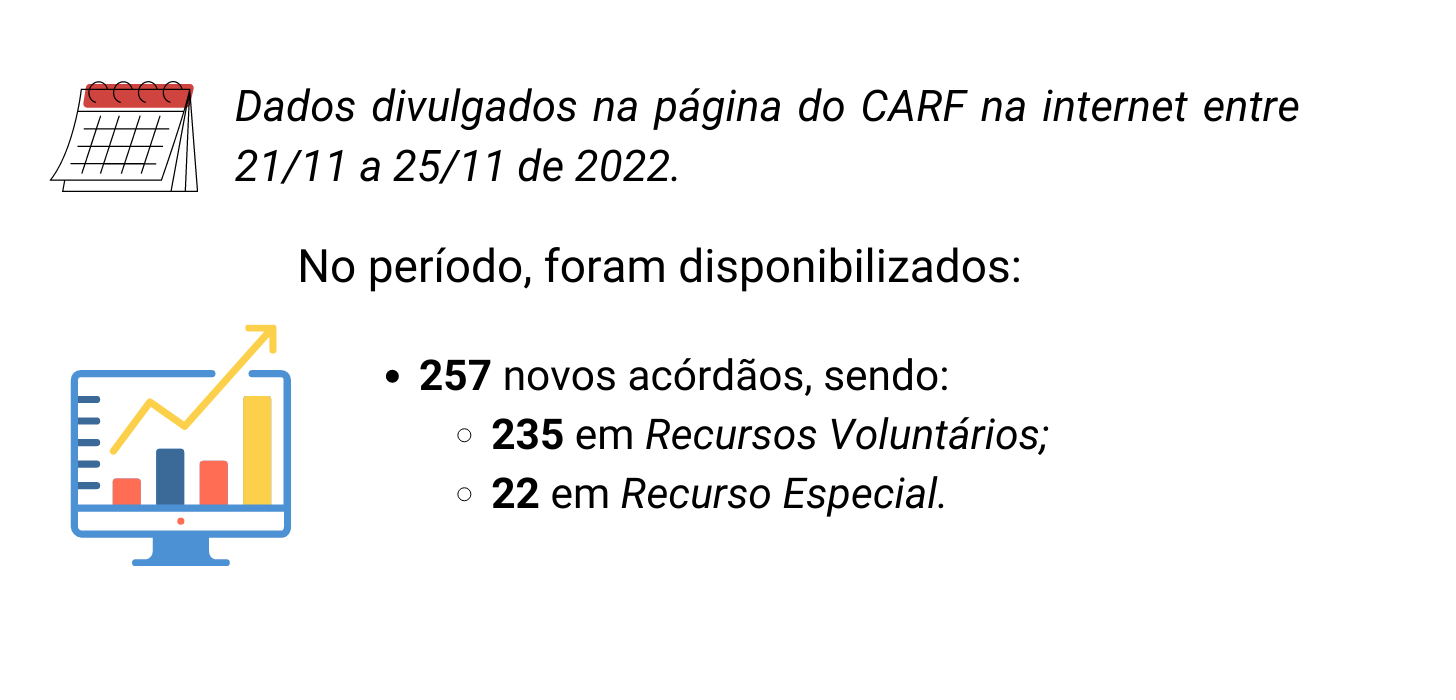

257 decisões disponibilizadas na semana

Tempo de leitura: 5 minutos (estimado)

Recursos Voluntários:

Do total de 235 Recursos Voluntários, veja aqui alguns detalhes quantitativos do que você encontrará na base de dados da semana:

1 por Voto de Qualidade;

4 por Empate;

106 decisões favoráveis ao Fisco;

41 decisões favoráveis aos Contribuintes;

51 decisões que seguiram a sistemática dos Repetitivos.

Decisões por Voto de Qualidade:

Ao analisar a base de dados identificamos decisões tomadas por voto de qualidade no seguinte sentido:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões por Empate:

Ao analisar a base de dados identificamos decisões tomadas por empate no seguinte sentido:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos o seguinte:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Contribuinte, identificamos o seguinte:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisões que seguiram a sistemática dos Repetitivos:

Ao analisar a base de dados identificamos decisões tomadas seguindo a sistemática dos Repetitivos no seguinte sentido:

Destes acórdãos, apresentamos algumas discussões a seguir:

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Recursos Especiais:

Do total de 22 Recursos Especiais, veja aqui alguns detalhes quantitativos do que você encontrará na base de dados da semana:

8 decisões em sede de REsp do Fisco;

2 por provimento;

15 decisões em sede de REsp do Contribuinte;

4 por provimento.

Para acessar todas as decisões com mais detalhes acesse a página com os acórdãos divididos e classificados:

Decisão de provimento do REsp do Fisco:

Declaração de débitos tributários em valores irrisório:

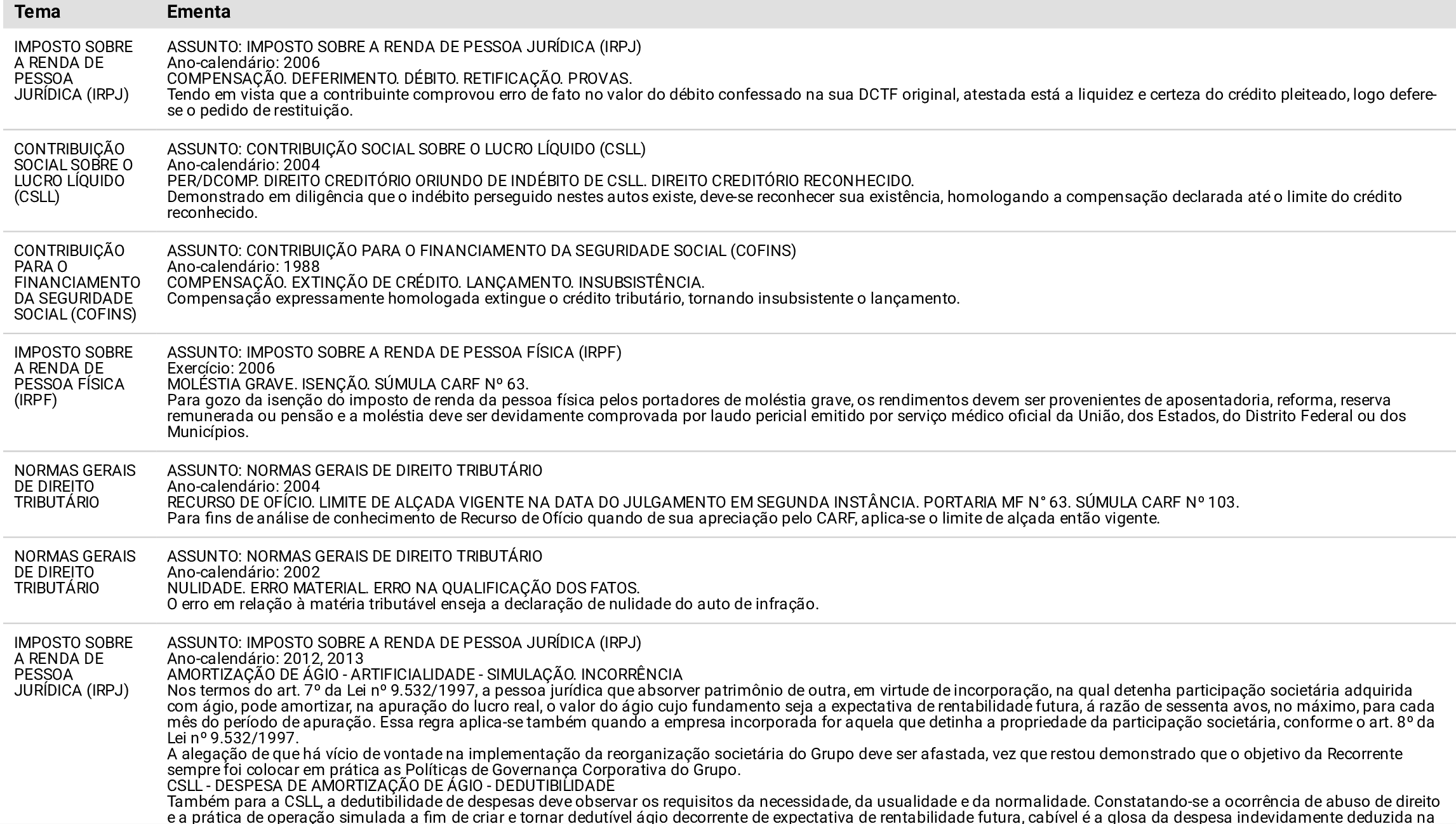

Acórdão: 9101-006.331

Ementa:

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ) Ano-calendário: 2011 MULTA QUALIFICADA. CABIMENTO. A apresentação ao Fisco, de forma reiterada, de DCTFs, declarando débitos tributários, em valores irrisórios, em relação aos realmente devidos e apurados pelo próprio contribuinte revela sua intenção de ocultar e/ ou retardar o conhecimento, pela autoridade administrativa, da ocorrência do fato gerador e/ ou da redução dos reais valores de tributos devidos, implicando a qualificação da multa de oficio. SUJEIÇÃO PASSIVA. MULTA QUALIFICADA. RESPONSABILIDADE ATRIBUÍDA A ADMINISTRADOR DA PESSOA JURÍDICA. ART. 135, III, DO CTN. POSSIBILIDADE. A cominação da penalidade qualificada baseada em conduta dolosa que denote sonegação, fraude ou conluio com repercussões, em tese, na esfera criminal, ensejam a responsabilização dos administradores da pessoa jurídica à época da ocorrência dos fatos geradores da obrigação tributária em questão. Correta a imputação de responsabilidade tributária aos sócios administradores da pessoa jurídica por terem agido com infração à legislação tributária, visando reduzir o pagamento de tributos devidos, mediante a apresentação de DCTF com valores irrisórios, em relação aos efetivamente devidos e apurados pelo próprio contribuinte.

Decisão de provimento do REsp do Contribuinte:

Incentivo fiscal e Aplicação do Imposto de Renda em Investimentos Regionais - PERC:

Acórdão: 9101-006.273

Ementa:

NORMAS GERAIS DE DIREITO TRIBUTÁRIO Ano-calendário: 2011 INCENTIVO FISCAL - Aplicação do Imposto de Renda em Investimentos Regionais - PERC. A faculdade do contribuinte em optar pela aplicação de parcela do IRPJ em investimentos regionais nos termos dos arts.609, 611 e 613 do RIR/99 surtirá efeito ainda que feita a partir de 03/05/2001, desde que se refira a aplicações feitas até aquela data.

Remessa de juros ao exterior:

Acórdão: 9101-006.252

Ementa:

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ) Período de apuração: 01/02/2012 a 31/10/2012 REMESSA DE JUROS AO EXTERIOR. O Contribuinte comprovou que o crédito tomado no exterior se destinou ao pré-pagamento de exportação. Restou preenchido o requisito para a fruição do incentivo Fiscal de redução da alíquota zero do IRRF, não sendo cabível a exigência do imposto sobre a remessa de juros ao exterior, nos termos da legislação vigente.

Se você tem alguma crítica, sugestão ou elogio, por favor mande-nos uma mensagem:

Para compartilhar esta edição dos nossos Relatórios com seus amigos e colegas, clique no botão a seguir:

E para os leitores que ainda não estão inscritos nos nossos Relatórios, mas gostariam de receber conteúdos como este semanalmente, basta apertão no botão abaixo e informar o e-mail para ingressar na nossa lista: