108 decisões do CARF na última semana

Bom dia, *|IF:FNAME|* .*|END:IF|*

Para a elaboração deste relatório foram coletados 108 novos acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

2 acórdãos em Recursos Voluntários;

106 acórdãos em Recursos Especiais.

Lembrando que para acessar todos os temas e acórdãos, é possível buscar diretamente em nossa interface clicando aqui:

Boa leitura!

✅Recurso Voluntário:

Os 2 acórdãos em Recursos Voluntários coletados na semana trataram dos seguintes temas:

Acórdão: 1301-005.805.

Assuntos: Simples Nacional

CERCEAMENTO DO DIREITO DE DEFESA. INEXISTÊNCIA. CIÊNCIA DO ATO DECLARATÓRIO EXECUTIVO DE EXCLUSÃO DO SIMPLES NACIONAL EM CONJUNTO COM A CIÊNCIA DOS AUTOS DE INFRAÇÃO DECORRENTES DA EXCLUSÃO. POSSIBILIDADE. Inexiste cerceamento ao direito de defesa do contribuinte na hipótese de ele ter sido intimado do ato de exclusão do regime simplificado em conjunto com o próprio ato administrativo o qual constituiu os débitos tributários decorrentes da exclusão. No caso, caberia ao contribuinte apresentar a sua defesa tanto em face da exclusão, como em face de eventual vício ou equívoco no auto lavrado.

EXCLUSÃO DO SIMPLES NACIONAL. INTERPOSTA PESSOA. O olhar sobre fatos isolados não é suficiente para caracterizar a existência de interposição de pessoa, no entanto, em uma visão sistêmica, essa opção, no caso concreto, torna-se clara, partindo das provas existentes nos autos que convergem para esta prática, tais como a existência de procuração concedendo amplos poderes para que sócios de uma empresa gerenciem a outra; a transferência de empregados entre empresas sem solução de continuidade do trabalho, inclusive com a concessão de férias contando como parte do período aquisitivo o período trabalhado na empresa cedente; prestação de serviço de contador e advogado para as duas empresas, com registro contábil de pagamento dos serviços em apenas uma delas; relatos de ex-empregados, extraídos de ações trabalhistas, e ex-sócio de que não havia autonomia da empresa excluída. Desta caracterização decorreram as outras infrações, que juntas fundamentaram o ato de exclusão da empresa do Simples Nacional.

Acórdão: 2201-009.438.

Assuntos: Contribuições Sociais Previdenciárias.

DECADÊNCIA. CONTAGEM DE PRAZO. CTN. Aplicam-se às contribuições devidas à Previdência Social e a outras entidades ou fundos, denominados terceiros, as regras de contagem do prazo decadencial previstas no Código Tributário Nacional.

DECADÊNCIA. LANÇAMENTO POR HOMOLOGAÇÃO. CTN. DISPOSITIVO APLICÁVEL. Para os tributos sujeitos a lançamento por homologação, havendo antecipação de pagamento, a contagem do prazo decadencial observará o disposto no artigo 150, § 4º do CTN. Na ausência de pagamento ou nas hipóteses de dolo, fraude e simulação, o prazo de cinco anos para constituir o crédito tributário é contado do exercício seguinte àquele em que o lançamento poderia ter sido efetuado, conforme previsão contida no artigo 173, I do CTN.

DISPOSITIVO DE LEI DECLARADO INCONSTITUCIONAL. REPERCUSSÃO GERAL RECONHECIDA. REPRODUÇÃO DA DECISÃO PELOS COLEGIADOS DO CARF. As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal, com repercussão geral reconhecida nos termos da legislação de regência, devem ser reproduzidas pelos conselheiros no julgamento de recursos no âmbito do CARF.

ANTECIPAÇÃO DE PAGAMENTO. CARACTERIZAÇÃO. Para as contribuições previdenciárias, o pagamento antecipado restará caracterizado pelo recolhimento, ainda que parcial, do valor considerado devido na competência do fato gerador a que se referir a autuação, ainda que não tenha sido incluída, na base de cálculo deste recolhimento, parcela relativa a rubrica especificamente exigida no auto de infração.

NULIDADE DO AUTO DE INFRAÇÃO. INEXISTÊNCIA DE CERCEAMENTO DE DEFESA. Não ocorre a nulidade do auto de infração quando a autoridade fiscal demonstra de forma suficiente os motivos pelos quais o lavrou, possibilitando o pleno exercício do contraditório e da ampla defesa ao contribuinte e sem que seja comprovado o efetivo prejuízo ao exercício desse direito.

PARTICIPAÇÃO NOS LUCROS OU RESULTADOS (PLR). DESCONFORMIDADE COM A LEI REGULAMENTADORA. INCIDÊNCIA DA CONTRIBUIÇÃO PREVIDENCIÁRIA. O pagamento de participação nos lucros e resultados em desacordo com os dispositivos da Lei nº 10.101 de 2000, enseja a incidência de contribuições previdenciárias.

PARTICIPAÇÃO NOS LUCROS OU RESULTADOS (PLR). IRREGULARIDADE. DESCRIÇÃO FÁTICA. NECESSIDADE. O pagamento de participação nos lucros e resultados em desacordo com os dispositivos da Lei nº 10.101 de 2000 deve ser devidamente demonstrado pela autoridade fiscal e é um dos requisitos do ato administrativo de lançamento, na espécie motivo.

PRODUÇÃO DE PROVAS. JUNTADA DE DOCUMENTOS. PERÍCIA. A apresentação de prova documental deve ser feita no momento da impugnação. Considera-se não formulado o pedido de perícia quando não atendidos os requisitos exigidos pela Lei.

INTIMAÇÃO DIRIGIDA AO PATRONO DO CONTRIBUINTE. NÃO CABIMENTO. SÚMULA CARF Nº 110. No processo administrativo fiscal, é incabível a intimação dirigida ao endereço de advogado do sujeito passivo.

INTIMAÇÃO PRÉVIA DA DATA DO JULGAMENTO PARA EFETUAR SUSTENTAÇÃO ORAL. INEXISTÊNCIA DESSA FACULDADE NO REGIMENTO INTERNO DO CARF. REUNIÃO DE JULGAMENTO NÃO PRESENCIAL, POR VIDEOCONFERÊNCIA OU TECNOLOGIA SIMILAR. PEDIDO DE SUSTENTAÇÃO ORAL. POSSIBILIDADE. ARTIGO 4º DA PORTARIA Nº 7755 DE 30 DE JUNHO DE 2021. O pedido de intimação prévia da data da sessão de julgamento ao patrono do recorrente para a realização de sustentação oral não encontra amparo no Regimento Interno do Conselho Administrativo de Recursos Fiscais (RICARF). As partes ou seus patronos devem acompanhar a publicação da pauta de julgamento no Diário Oficial da União (DOU), com antecedência de 10 dias e no site da internet do CARF, podendo, então, na sessão de julgamento respectiva, efetuar sustentação oral. Na reunião de julgamento não presencial, por videoconferência ou tecnologia similar o pedido de sustentação oral é feito por meio de formulário eletrônico em até 2 (dois) dias úteis antes do início da reunião mensal de julgamento, independentemente da sessão em que o processo tenha sido agendado.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos 106 decisões em sede de Recurso Especial, envolvendo os temas mencionados a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por maioria

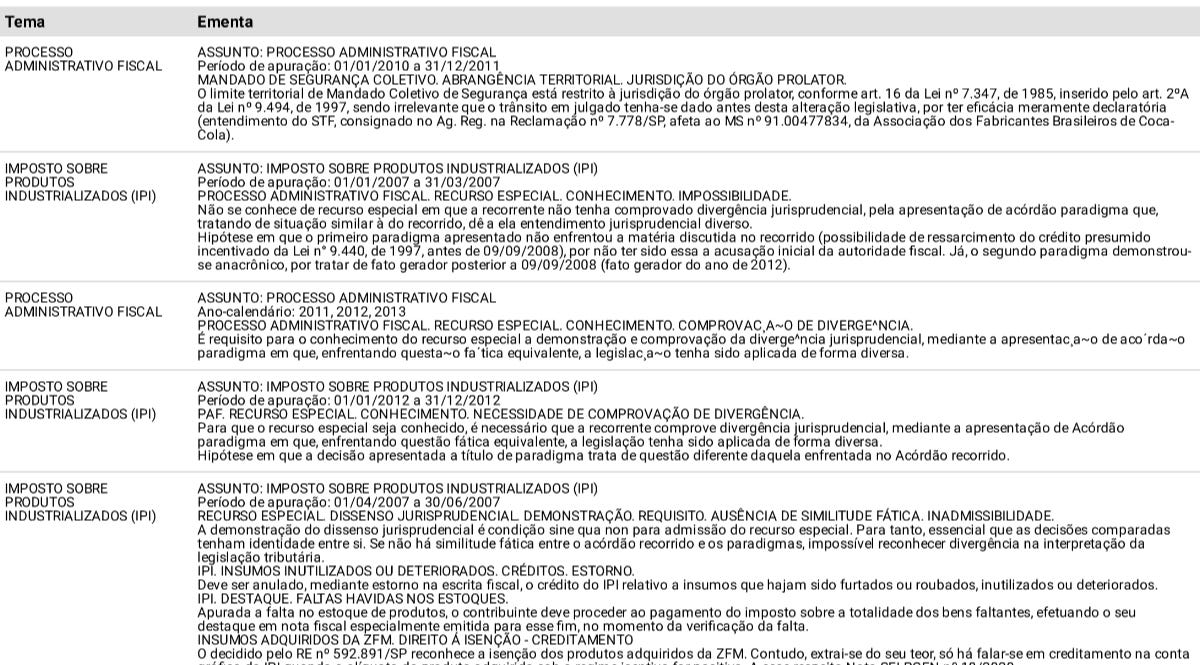

Analisando o conjunto de decisões, identificamos 9 decisões por Maioria, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

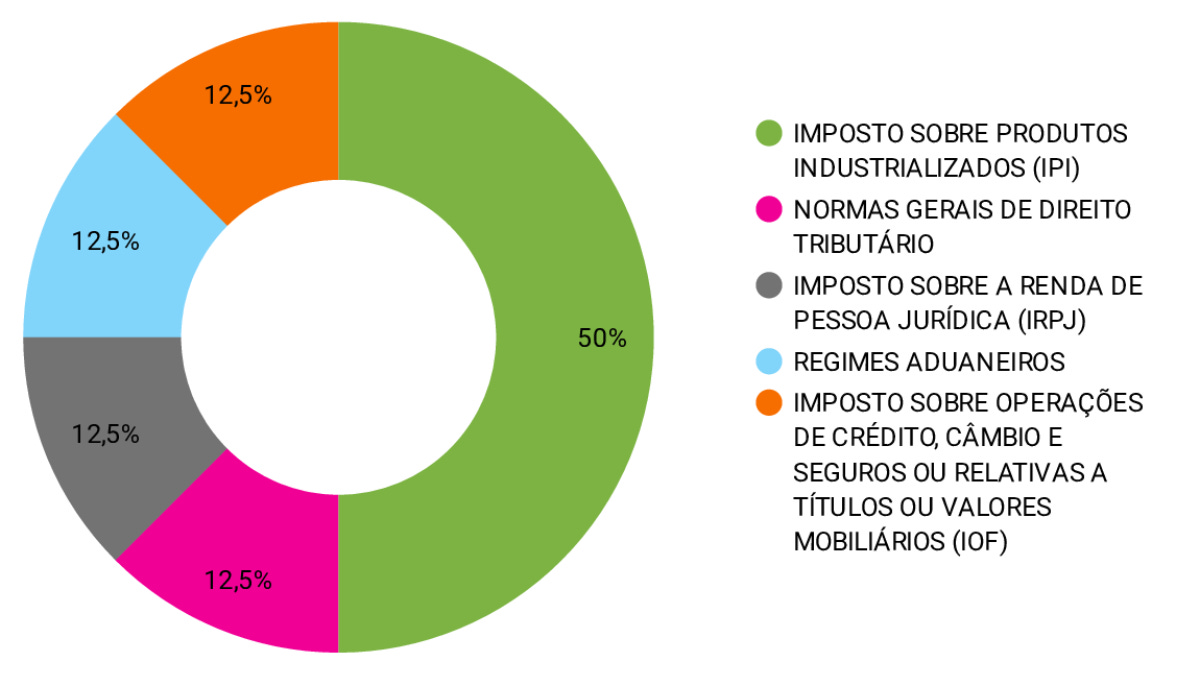

Decisões por Voto de Qualidade

Analisando o conjunto de decisões, identificamos 7 decisões por Voto de Qualidade, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

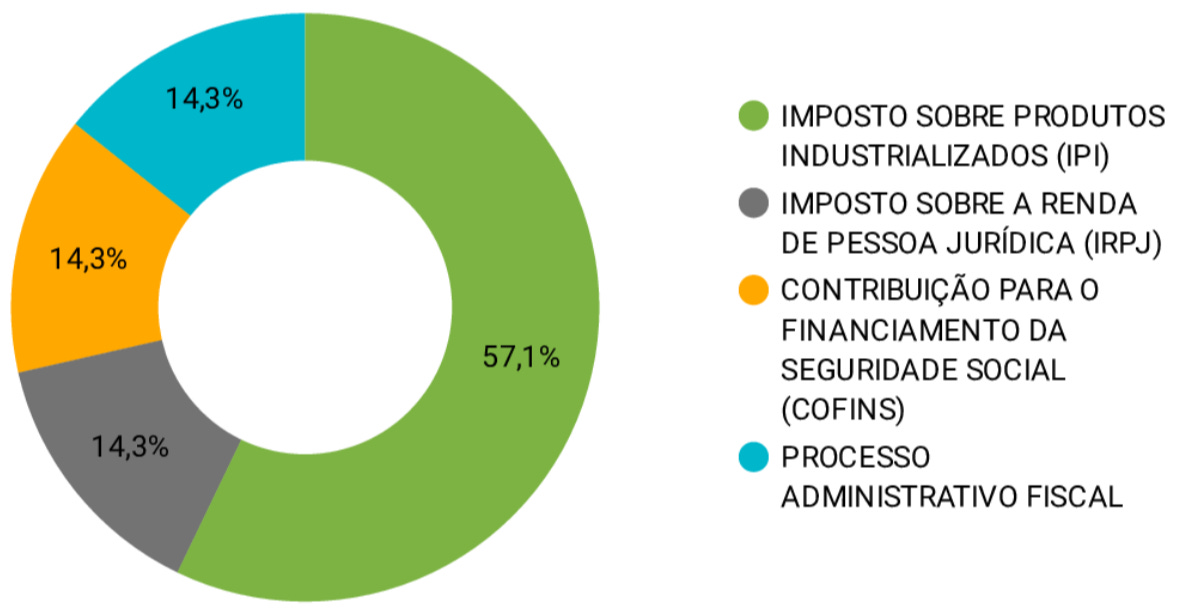

Decisões por Empate

Analisando o conjunto de decisões, identificamos 8 decisões por Empate, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Decisões que seguiram a sistemática dos repetitivos

Analisando o conjunto de decisões, identificamos 6 decisões que seguiram a sistemática dos repetitivos, todas envolvendo o tema de Normas Gerais de Direito Tributário.

Com base na delimitação dos temas, temos algumas das decisões a seguir:

REsp do Fisco

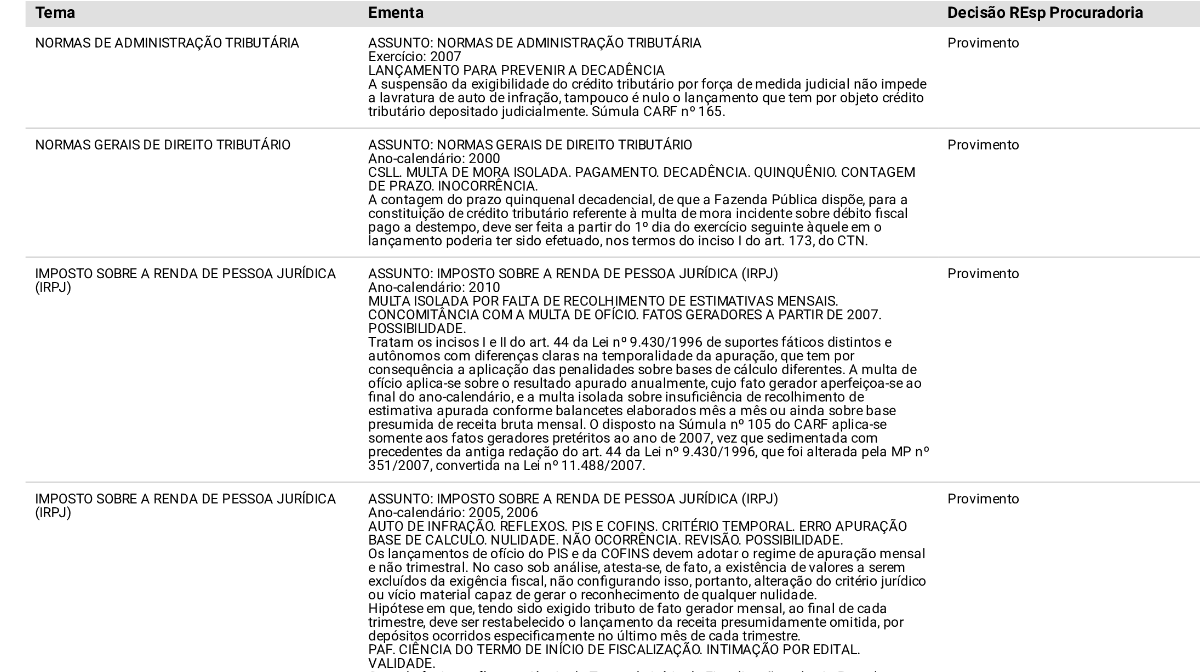

Analisando o conjunto de decisões, identificamos 43 em sede de REsp do Fisco, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Analisando o conjunto de decisões, identificamos 74 em sede de REsp do Contribuinte, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.