Siscomex-Mantra. Afastamento administrativo de multa. COFINS e operação industrial.

Relatório do CARF de 28/03 a 01/04:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF na última semana, incluindo teses envolvendo as discussões a seguir:

SISCOMEX-MANTRA. DESCONSOLIDAÇÃO DE CARGA PROVENIENTE DO EXTERIOR. RESPONSABILIDADE POR INSERÇÃO DE INFORMAÇÃO NO SISTEMA. Nos termos do disposto no parágrafo 2º do artigo 8º da IN SRF 102/1994, incluído pela IN RFB nº 1479/2014, a responsabilidade pela informação de desconsolidação de carga proveniente do exterior, por via aérea, no sistema de registro eletrônico denominado Siscomex-Mantra, é do transportador, enquanto não for implementada função específica, no mesmo sistema, que possibilite ao desconsolidador inserir as informações no sistema. Nesta situação, é ônus do desconsolidador (agente de carga) a comprovação da referida impossibilidade, para fins de exoneração do lançamento efetuado.

PRINCÍPIO DA BOA-FÉ E INEXISTÊNCIA DE DANO AO ERÁRIO NÃO PODEM ADMINISTRATIVAMENTE AFASTAR MULTA LEGALMENTE PREVISTA. A autoridade administrativa não é competente para examinar alegações de inconstitucionalidade de leis regularmente editadas, tarefa privativa do Poder Judiciário. Multa legalmente prevista não pode ser afastada pela administração tributária por inconstitucionalidade. Não podendo ser afastado comando de responsabilização objetiva com base em alegações de boa-fé e de ausência de dano ao Erário. Aplicação da Súmula CARF no 2.

COFINS. INCLUSÃO DO CONCEITO DE OPERAÇÃO INDUSTRIAL. MANIPULAÇÃO DE MEDICAMENTOS. A manipulação de produtos classificados com o código da TIPI 30.03 e 30.04, para a venda às clínicas ou hospitais, estando os produtos da atividade incluídos no escopo do art. 1º da Lei nº 10.147, de 2000, com alterações, é considerada industrialização, submetidos à tributação da COFINS nas alíquotas ali descritas, e, consequentemente, é inaplicável a redução a zero das alíquotas incidentes sobre a receita bruta de venda prevista no art. 2º daquela lei.

CRÉDITO SOBRE FRETES. TRANSFERÊNCIA DE PRODUTOS ACABADOS PARA FORMAÇÃO DE LOTES. PORTO. IMPOSSIBILIDADE. Em consonância com a literalidade do inciso II do caput do art. 3º da Lei nº 10.637, de 2002, e nos termos decididos pelo disposto na decisão do REsp. nº 1.221.170/PR do STJ e do Parecer Cosit nº 5, de 2018, em regra somente podem ser considerados insumos para fins de apuração de créditos do PIS-PASEP/COFINS, bens e serviços utilizados pela pessoa jurídica no processo de produção de bens e de prestação de serviços, excluindo-se do conceito os dispêndios realizados após a finalização do aludido processo, salvo exceções justificadas.

COMPENSAÇÃO DE PREJUÍZOS IRPJ, DECLARAÇÃO FINAL. NÃO APLICAÇÃO DA LIMITAÇÃO DE 30% NA COMPENSAÇÃO DE PREJUÍZOS. O prejuízo fiscal apurado poderá ser compensado integralmente com o lucro real no encerramento das atividades da empresa, inclusive por incorporação.

Lembrando que para acessar todos os temas e acórdãos, é possível buscar diretamente em nossa interface clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 178 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

37 acórdãos em Recursos Voluntários;

141 acórdãos em Recursos Especiais.

✅Recurso Voluntário:

Do total de 37 acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras, chegamos ao seguinte cenário:

28 decisões favoráveis ao Fisco;

03 decisões favoráveis ao Contribuinte;

06 favoráveis aos dois lados.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

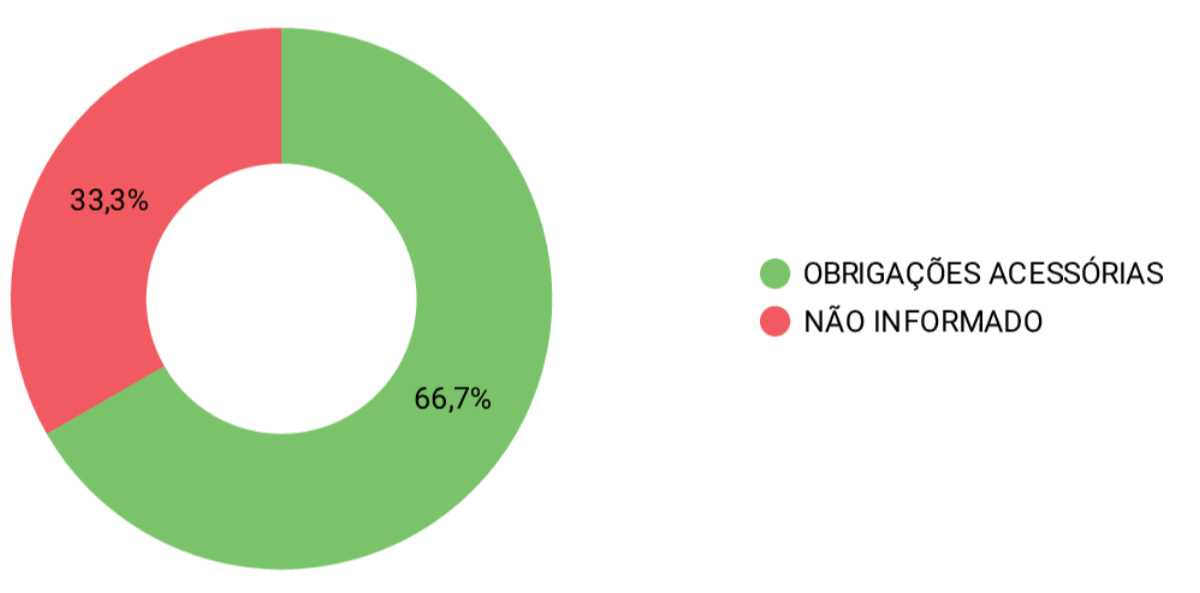

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Contribuinte, identificamos 03 resultados, dos quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 28 resultados, dos quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões por Maioria

Analisando agora o conjunto de decisões tomadas por Maioria, identificamos 06 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 05 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos 141 decisões em sede de Recurso Especial, envolvendo os temas mencionados a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Fisco

Analisando o conjunto de decisões, identificamos 92 em sede de REsp do Fisco, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Analisando o conjunto de decisões, identificamos 52 em sede de REsp do Contribuinte, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Maioria

Analisando o conjunto de decisões, identificamos 18 tomadas por Maioria nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Decisões por Voto de Qualidade

Analisando o conjunto de decisões, identificamos 70 tomadas por Voto de Qualidade, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Decisões por Empate

Analisando o conjunto de decisões, identificamos 03 tomadas por Empate, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 105 acórdãos envolvendo os seguintes assuntos:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.