Notas Fiscais Inidôneas. Glosas de Custos.

Relatório do CARF de 21/03 a 25/03:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF na última semana, incluindo teses envolvendo as discussões a seguir:

NOTAS FISCAIS INIDÔNEAS. GLOSAS DE CUSTOS/DESPESAS. Cabe à contribuinte apresentar à fiscalização a documentação, hábil e idônea, apta a comprovar o pagamento das aquisições de mercadorias, e que o dispêndio corresponde à contrapartida de algo recebido, e em assim não o fazendo, é de se concluir, aliado a outras evidências, que as supostas aquisições não foram efetivamente recebidas/adquiridas. Assim, correto o procedimento fiscal em glosar os custos/despesas, relativos às citadas aquisições, contabilizadas pelo contribuinte.

MULTA ISOLADA. MULTA DE OFÍCIO. CONCOMITÂNCIA. A multa isolada por falta de recolhimento de estimativas, lançada com fundamento no art. 44 § 1º, inciso IV da Lei nº 9.430, de 1996, não pode ser exigida ao mesmo tempo da multa de ofício, devendo substitui-la. Portanto, afastada a multa isolada por falta de recolhimento de estimativas. Súmula CARF nº 105.

MULTA DE OFÍCIO QUALIFICADA. PROCEDÊNCIA. Há de ser aplicada a multa de ofício qualificada quando comprovada a fraude caracterizada pela utilização de notas fiscais inidôneas para fins de comprovação de custos.

TRIBUTAÇÃO REFLEXA. GLOSA DE CUSTOS. CSLL. Aplica-se à Contribuições Social Sobre o Lucro - CSLL, no que couber, o que foi decido para a obrigação matriz, dada a íntima relação de causa e efeito que os une. A glosa de custos que não se revestem dos requisitos da legislação comercial e fiscal afeta o resultado do exercício e, conseqüentemente, a base de cálculo da CSLL.

TRIBUTAÇÃO REFLEXA - PIS E COFINS. Aplica-se às contribuições sociais reflexas, no que couber, o que foi decido para a obrigação matriz, dada a íntima relação de causa e efeito que os une. Decorrência direta da glosa de custos acima discriminadas, temos a glosa dos correspondentes créditos de PIS e COFINS.

LANÇAMENTO REFLEXO. Os lançamentos de CSLL, Pis e Cofins sendo decorrentes da mesma infração tributária, a relação de causalidade que os informa leva a que o resultado dos julgamentos destes feitos acompanhem aquele que foi dado à exigência de IRPJ.

VALOR DA TERRA NUA (VTN). SUBAVALIAÇÃO. Para fins de revisão do VTN arbitrado pela fiscalização, com base nos VTN/ha apontados no SIPT, exige-se que o Laudo de Avaliação, emitido por profissional habilitado, atenda aos requisitos das Normas da ABNT, demonstrando, de maneira convincente, o valor fundiário do imóvel, a preço de mercado, à época do fato gerador do imposto, e que esteja acompanhado da necessária Anotação de Responsabilidade Técnica (ART).

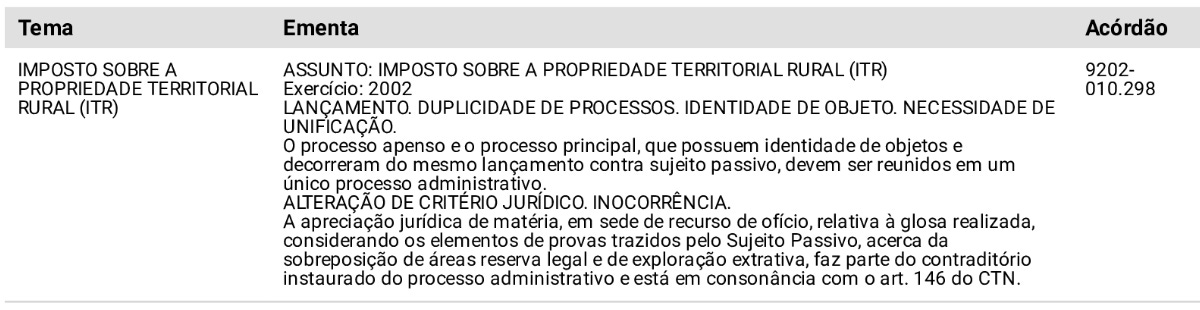

LANÇAMENTO. DUPLICIDADE DE PROCESSOS. IDENTIDADE DE OBJETO. NECESSIDADE DE UNIFICAÇÃO. O processo apenso e o processo principal, que possuem identidade de objetos e decorreram do mesmo lançamento contra sujeito passivo, devem ser reunidos em um único processo administrativo.

ALTERAÇÃO DE CRITÉRIO JURÍDICO. INOCORRÊNCIA. A apreciação jurídica de matéria, em sede de recurso de ofício, relativa à glosa realizada, considerando os elementos de provas trazidos pelo Sujeito Passivo, acerca da sobreposição de áreas reserva legal e de exploração extrativa, faz parte do contraditório instaurado do processo administrativo e está em consonância com o art. 146 do CTN.

Lembrando que para acessar todos os temas e acórdãos, é possível buscar diretamente em nossa interface clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados apenas 53 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

52 acórdãos em Recursos Voluntários;

1 acórdão em Recurso Especial.

✅Recurso Voluntário:

Do total de 52 acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras, chegamos ao seguinte cenário:

18 decisões favoráveis ao Fisco;

31 favoráveis aos dois lados.

3 indeterminados.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 18 resultados, dos quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões por Empate

Analisando agora o conjunto de decisões tomadas por Empate, identificamos 1 acórdão envolvendo o tema de Imposto sobre a Renda de Pessoa Jurídica - IRPJ. Descendo à delimitação da decisão, temos o seguinte:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos apenas 1 acórdão envolvendo o tema do Imposto sobre a Propriedade Territorial Rural - ITR no seguinte sentido:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 01 em sede de Recurso Especial, envolvendo o Imposto sobre a Propriedade Territorial Rural - ITR.

REsp do Contribuinte

A decisão foi proferida em um REsp do Contribuinte, e foi pela negativa de procedimento no seguinte sentido:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.