Contribuições Patronais. Interposição de pessoas. Passivo fictício.

Relatório do CARF de 10/01 a 14/01:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF na última semana, incluindo teses envolvendo as discussões a seguir:

CONTRIBUIÇÕES PATRONAIS E DESTINADAS A TERCEIROS. A pessoa jurídica excluída do Simples Nacional fica obrigada a recolher as contribuições patronais e destinadas a outras entidades e fundos, denominados Terceiros, de acordo com a legislação aplicada às empresas em geral.

INTERPOSIÇÃO DE PESSOAS. CARACTERIZAÇÃO. Fica caracterizada a interposição de pessoas para evitar a extrapolação do limite legal de faturamento para opção ao Simples Nacional, a juntada de provas, tais como procurações, fichas de abertura de contas bancárias e cheques assinados, quando o procurador da empresa excluída recebeu poderes para administrar todos os interesses da optante, sendo este administrador procurador de diversas empresas relacionadas entre si.

METAS ESTABELECIDAS EM ACORDO COLETIVO. VALOR DETALHADO EM DOCUMENTO SEPARADO DO PRÓPRIO ACORDO. POSSIBILIDADE.

A Lei n° 10.101/00 estabelece que a PLR, para que seja válida e goze da isenção trazida pela Lei n° 8.212/91 (art. 28, § 9º, j) deve atender a todos os critérios previstos. A lei, entretanto, não prevê que todas as metas e critérios estejam previstos no instrumento de acordo coletivo.PASSIVO FICTÍCIO. OBRIGAÇÕES JÁ PAGAS. OMISSÃO DE RECEITA. ASPECTO TEMPORAL. DATA DO FATO GERADOR. PAGAMENTO. O passivo fictício é aquele valor que figura no passivo da empresa sem representar uma dívida efetiva, porque já paga. Neste caso, a data do fato gerador, para efeito da presunção de omissão de receitas, é a data do pagamento.

Lembrando que para acessar todos os temas e acórdãos, é possível buscar diretamente em nossa interface clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 495 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

480 acórdãos em Recursos Voluntários;

15 acórdãos em Recursos Especiais.

✅Recurso Voluntário:

Do total de 480 acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras, chegamos ao seguinte cenário:

296 decisões favoráveis ao Fisco;

88 decisões favoráveis ao Contribuinte;

9 decisões indeterminadas;

87 favoráveis aos dois lados.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Contribuinte, identificamos 88 resultados, dos quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

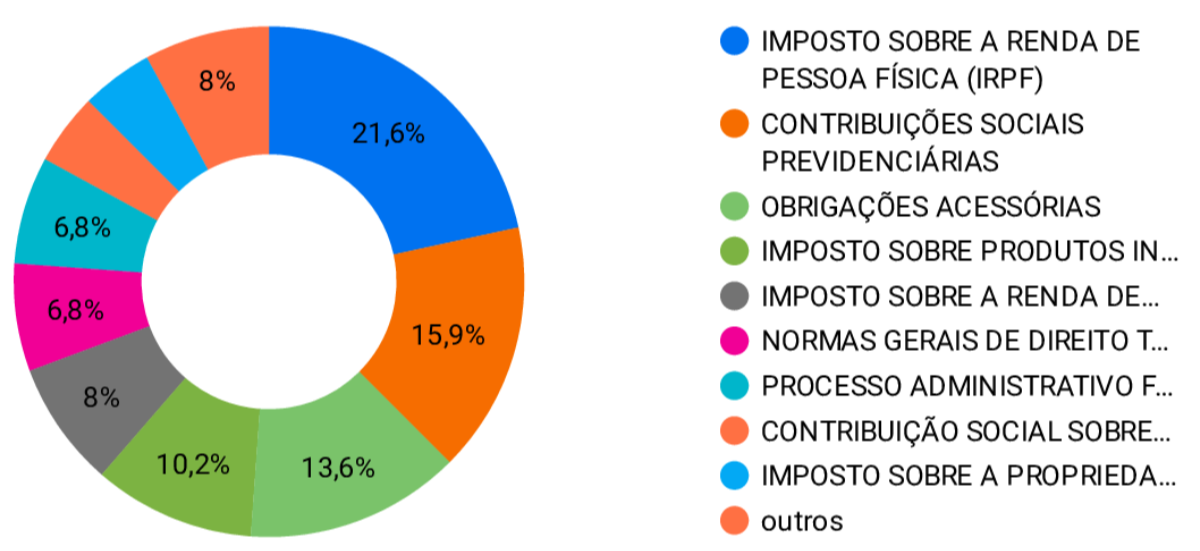

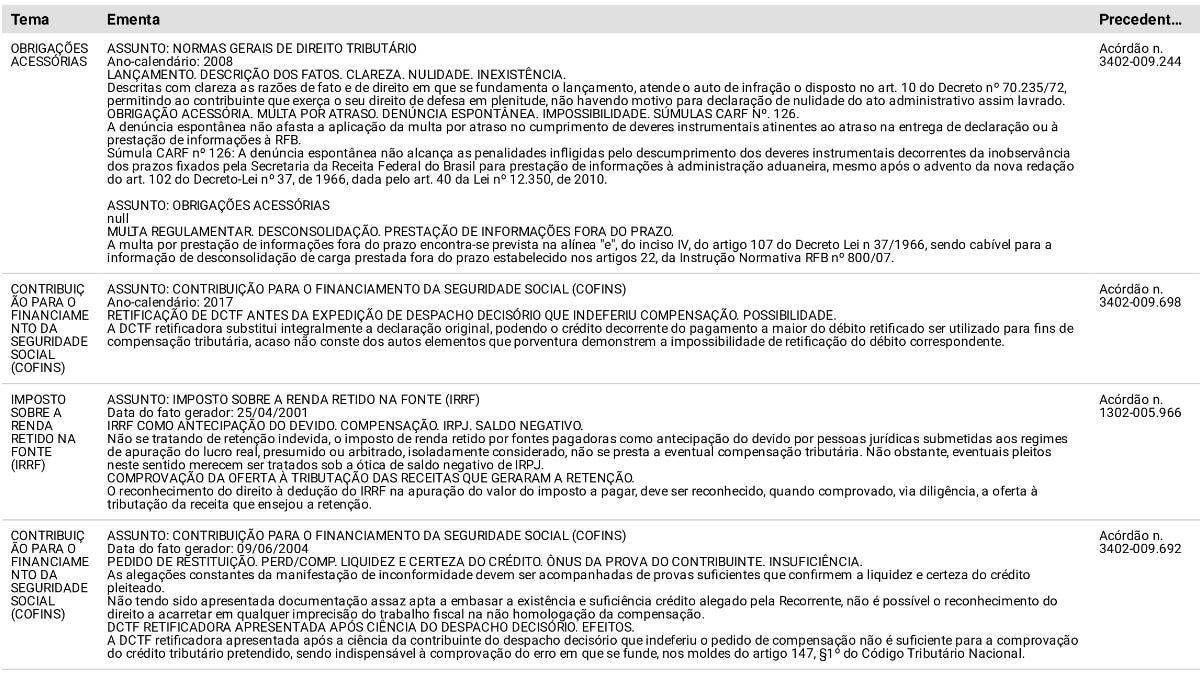

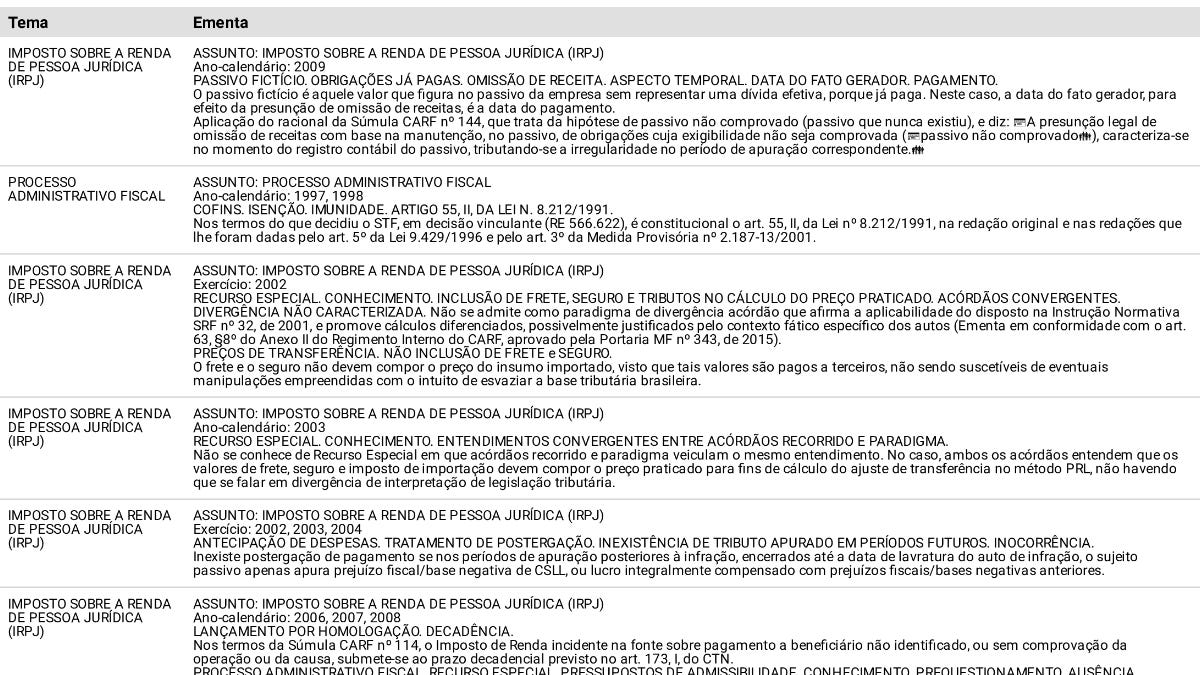

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 296 resultados, dos quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões por Empate

Analisando agora o conjunto de decisões tomadas por Empate, identificamos 21 acórdãos envolvendo os seguintes temas:

Ao descermos para a delimitação dos julgados, encontramos decisões como as seguintes:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Analisando agora o conjunto de decisões tomadas por Voto de Qualidade, identificamos 5 acórdãos envolvendo os seguintes temas:

Ao descermos para a delimitação dos julgados, encontramos decisões como as seguintes:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 49 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquise pelos termos e conteúdo do seu interesse 🔎

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos 15 decisões em sede de Recurso Especial, envolvendo os temas mencionados a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Analisando o conjunto de decisões, identificamos 2 decisões tomadas pelo Voto de Qualidade no seguinte sentido:

Decisões por Empate

Analisando o conjunto de decisões, identificamos 3 tomadas por Empate, nos seguintes temas:

Descendo ao conteúdo das decisões, apresentamos a prévia a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Fisco

Analisando o conjunto de decisões, identificamos 9 em sede de REsp do Fisco, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Analisando o conjunto de decisões, identificamos 8 em sede de REsp do Contribuinte, nos seguintes temas:

Com base na delimitação dos temas, temos algumas das decisões a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.