Classificação fiscal. Contrato preço pré-determinado e outros temas.

Relatório do CARF de 15/11 a 19/11:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF entre 15 e 19 de novembro, incluindo teses envolvendo as discussões a seguir:

Classificação fiscal e produtos misturados.

Créditos de frete pós fase de produção e COFINS.

Contrato preço pré-determinado e PIS/PASEP.

Classificação de mercadorias multifuncionais.

IPI, Produção de refrigerantes, materiais de limpeza e creditamento.

Lembrando que para acessar esses e outros temas, é possível buscar diretamente em nossa interface de acórdãos, clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 626 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

546 acórdãos em Recursos Voluntários;

80 acórdãos em Recursos Especiais.

✅Recurso Voluntário:

Do total de 546 acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras no conjunto de 698 decisões, chegamos ao seguinte cenário:

307 decisões favoráveis ao Fisco;

82 decisões favoráveis aos Contribuintes;

157 ambos.

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 307 resultados, dos quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário, identificamos 82 favoráveis ao Contribuinte, das quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

Decisões por Empate

Analisando agora o conjunto de decisões tomadas por Empate, identificamos 15 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 90 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 80 decisões em sede de Recurso Especial, envolvendo os temas mencionados acima.

REsp do Fisco

Ao analisar as 40 decisões em Recurso Especial do Fisco, identificamos decisões nos seguintes temas:

Descendo ao nível das discussões, destacamos o seguinte julgado:

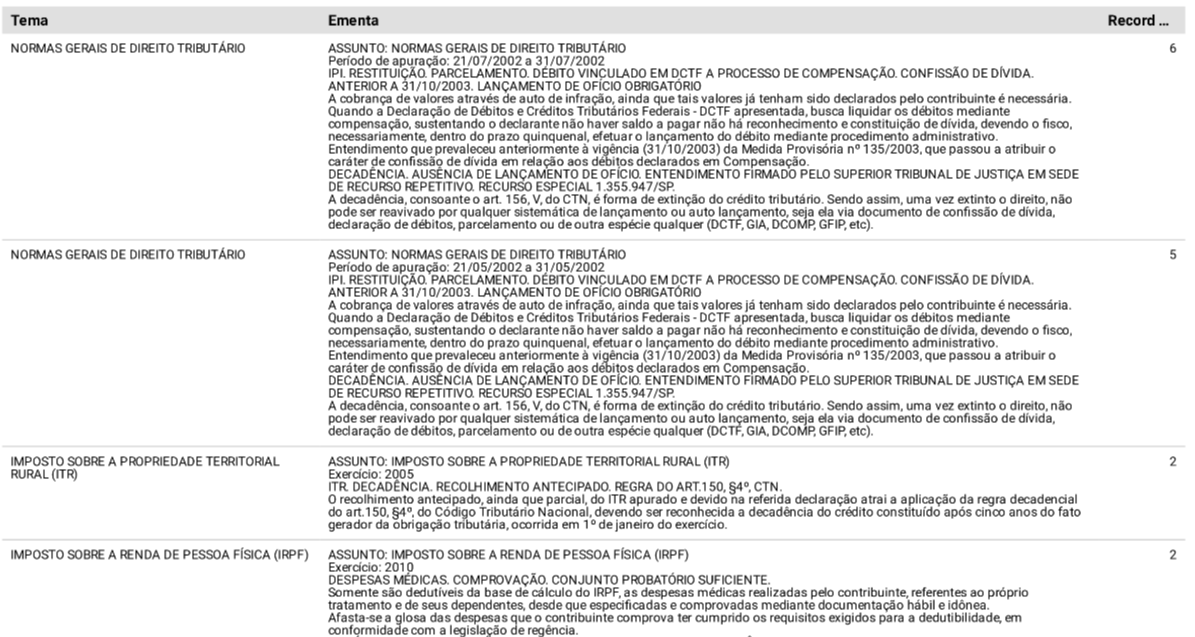

CLASSIFICAÇÃO FISCAL. CAPÍTULO 29. PRODUTOS MISTURADOS. UTILIZAÇÃO ESPECÍFICA DE PREFERÊNCIA A SUA APLICAÇÃO GERAL. FATOR EXCLUDENTE. As misturas de substâncias que tornem o produto, no caso vitaminas, particularmente apto a ser utilizado em finalidades específicas, de preferência a sua aplicação geral, impede sua classificação no capítulo 29. RGI nº1. Nota 1, “c”, “d”, “e”, “f” e “g” do Capítulo 29. O produto de denominação comercial, ROVIMIX AD3 1000/200 classifica-se na NCM 2936.90.00.

CRÉDITOS DE FRETES PÓS FASE DE PRODUÇÃO. As despesas com fretes de produtos acabados entre estabelecimentos da empresa produtora não geram direito a crédito das contribuições para o PIS e a COFINS não-cumulativos, pois posteriores à fase produtiva. Parecer Normativo COSIT/RFB/ nº 5, de 17/12/2018.

CONTRATO. PREÇO PREDETERMINADO. Não havendo a descaracterização da condição de preço predeterminado por cláusula contratual prevendo o reajuste por índice de correção monetária, está-se diante de contratos que preenchem integralmente os requisitos estabelecidos na exceção do inciso XI, do art. 10 da Lei nº 10.833/2003, sendo imperiosa a manutenção da tributação das receitas deles decorrentes pelo regime de tributação do PIS e da COFINS cumulativo.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Ao analisar as 42 decisões em Recurso Especial do Contribuinte, identificamos decisões nos seguintes temas:

Descendo ao nível das discussões, destacamos o seguinte julgado:

CLASSIFICAÇÃO FISCAL. MULTIFUNCIONAIS. NCM/SH Nº 9009.21.00. As máquinas multifuncionais, que realizam diversas funções (impressora, copiadora, fax e “scanner”) se classificam na posição 9009 da NCM. Aplicação da RGI-3c. Inteligência que deflui do ADI SRF nº 17/2005.

PRODUÇÃO DE REFRIGERANTES. MATERIAIS DE LIMPEZA. CREDITAMENTO. IMPOSSIBILIDADE. O conceito de insumo da legislação do IPI está detalhadamente consignado no Parecer Normativo CST nº 65/79, que interpreta que geram o direito ao crédito, além dos que se integram ao produto final (matérias-primas e produtos intermediários, “stricto sensu”, e material de embalagem), quaisquer outros bens que sofram alterações, tais como o desgaste, o dano ou a perda de propriedades físicas ou químicas, em função de ação diretamente exercida sobre o produto em fabricação, ou, vice-versa, proveniente de ação exercida diretamente pelo bem em industrialização, desde que não devam, em face de princípios contábeis geralmente aceitos, ser incluídos no ativo permanente, afastando, portanto, o creditamento relativo a materiais de limpeza utilizados na fabricação de refrigerantes, inclusive na higienização dos vasilhames.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Ao analisar o conjunto de decisões tomadas por Voto de Qualidade, identificamos 21 acórdãos, que trataram dos assuntos a seguir:

Descendo ao nível das discussões, destacamos o seguinte:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate identificamos apenas 1 acórdão nesta semana, no seguinte sentido:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Ao analisar o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 6 acórdãos, que tratam dos assuntos a seguir:

Descendo ao nível das discussões, destacamos o seguinte:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.