Cessão de Direitos; Auxílio educação e Contribuições Sociais, além de outros temas.

Relatório do CARF de 08/11 a 12/11:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF entre 08 e 12 de novembro, incluindo teses envolvendo as discussões a seguir:

Cessão de Direitos Autorais e Contribuições Sociais Previdenciárias.

Auxílio educação e Contribuições Sociais Previdenciárias.

Preço de transferência e IRPJ.

Compensação como matéria de defesa.

Lucros por controladora no exterior.

Lembrando que para acessar esses e outros temas, é possível buscar diretamente em nossa interface de acórdãos, clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 473 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

432 acórdãos em Recursos Voluntários;

41 acórdãos em Recursos Especiais.

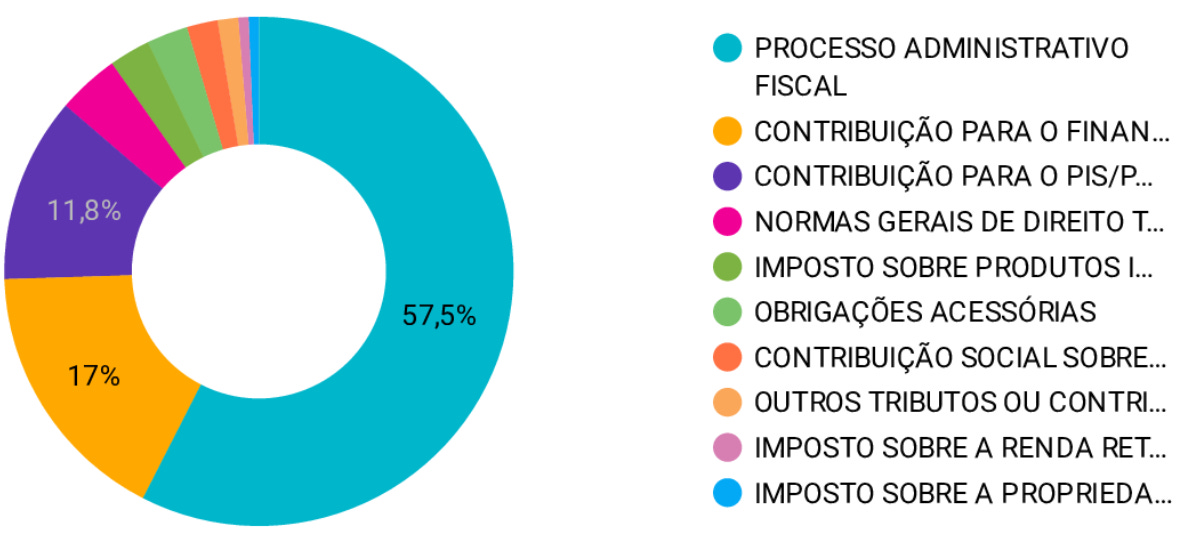

✅Recurso Voluntário:

Do total de acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras no conjunto de 698 decisões, chegamos ao seguinte cenário:

180 decisões favoráveis ao Fisco;

75 decisões favoráveis aos Contribuintes;

177 ambos.

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 180 resultados, dos quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

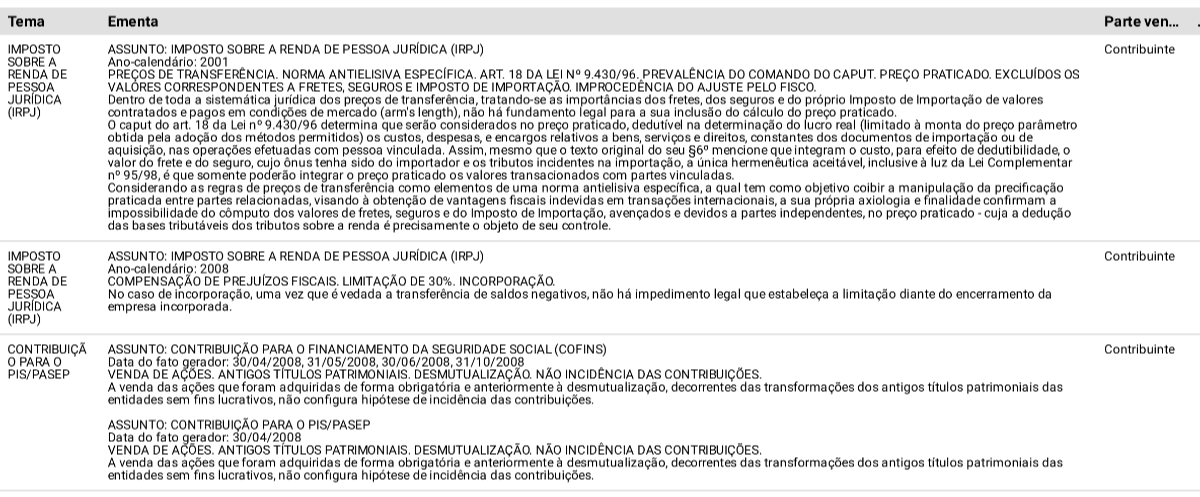

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário, identificamos 75 favoráveis ao Contribuinte, das quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

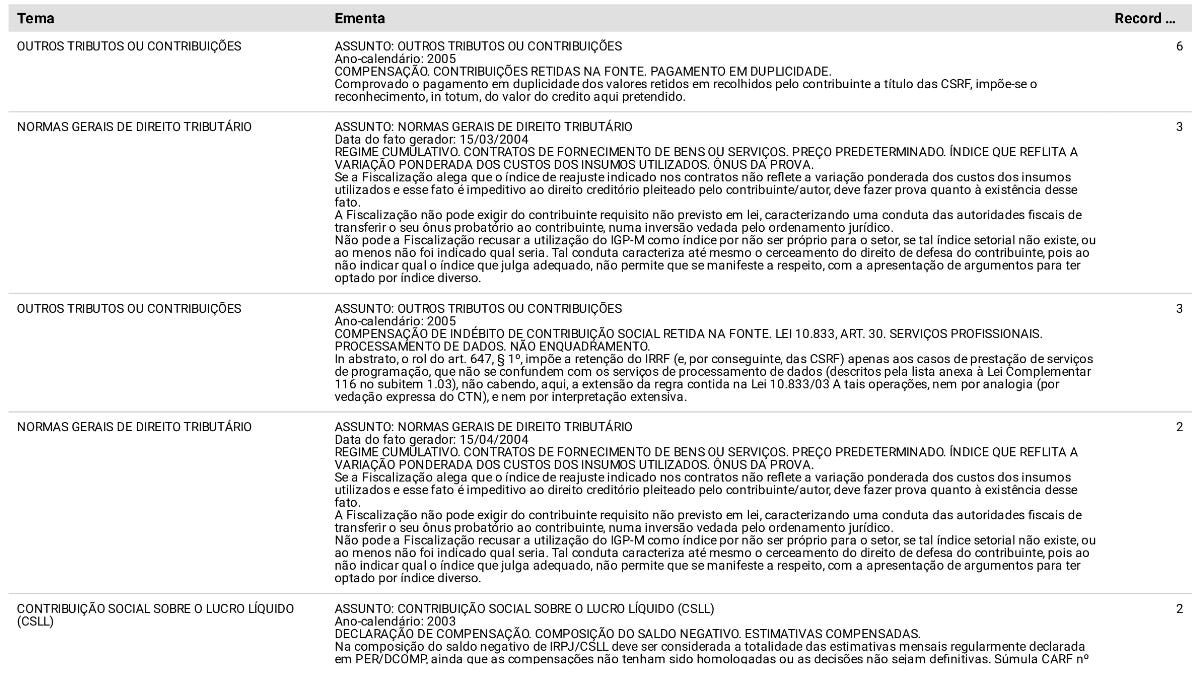

Decisões por Empate

Analisando agora o conjunto de decisões tomadas por Empate, identificamos 3 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

Decisões por Voto de Qualidade

Analisando agora o conjunto de decisões tomadas por Voto de Qualidade, identificamos 30 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

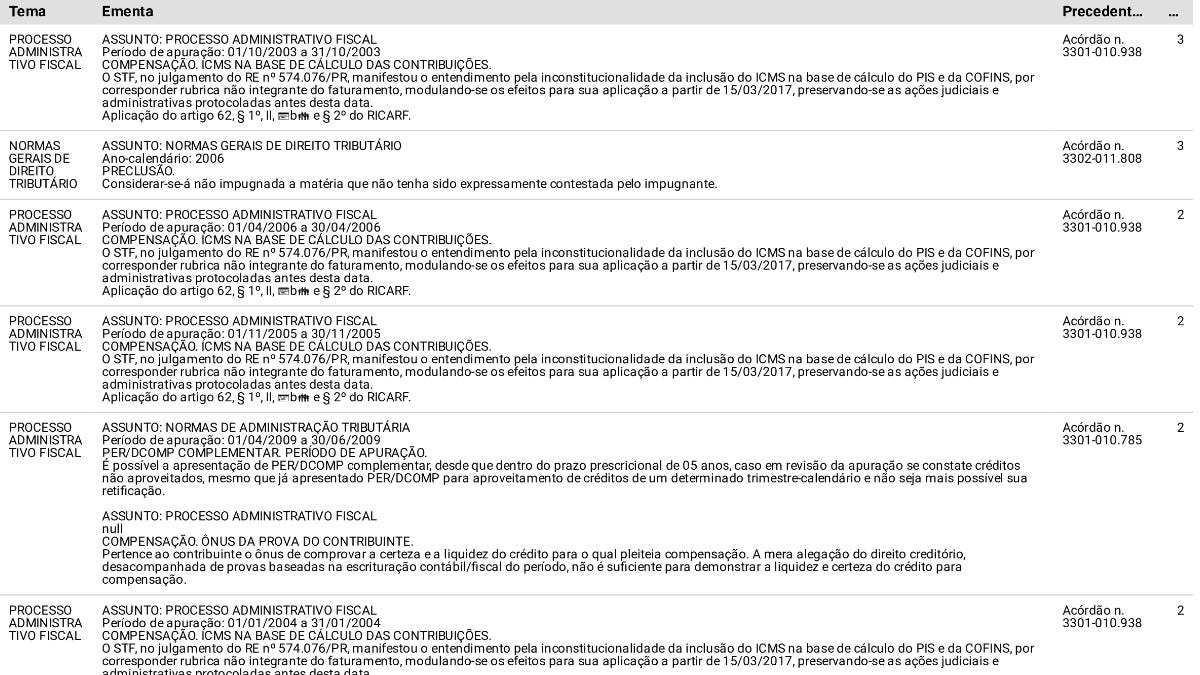

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 153 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 41 decisões em sede de Recurso Especial, envolvendo os temas mencionados acima.

REsp do Fisco

Ao analisar as 25 decisões em Recurso Especial do Fisco, identificamos decisões nos seguintes temas:

Descendo ao nível das discussões, destacamos o seguinte julgado:

CESSÃO DE DIREITOS AUTORAIS. INCIDÊNCIA DE CONTRIBUIÇÕES. A importância paga, devida ou creditada aos segurados empregados e contribuintes individuais, sem comprovação de que se subsume a direitos autorais, integra a base de cálculo das contribuições previdenciárias, para todos os fins e efeitos, nos termos do artigo 28, I e III, da Lei nº 8.212/91.

AUXÍLIO EDUCAÇÃO. CONCESSÃO A PARCELA DOS EMPREGADOS E DIRIGENTES. INCIDÊNCIA DE CONTRIBUIÇÕES PREVIDENCIÁRIAS. A contribuição social previdenciária incide sobre valores pagos a título de auxílio educação, quando não oferecida indistintamente a todos os empregados e dirigentes a serviço da empresa.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Ao analisar as 19 decisões em Recurso Especial do Contribuinte, identificamos decisões nos seguintes temas:

Descendo ao nível das discussões, destacamos o seguinte julgado:

PREÇO DE TRANSFERÊNCIA. MÉTODO PREÇOS INDEPENDENTES COMPARADOS. MÉTODO PIC. De acordo com o art. 18, § 2°, da Lei n° 9.430/96, inexiste óbice à consideração, na apuração de preços parâmetro, de operações e de compra e venda realizadas entre uma sociedade vinculada ao sujeito passivo e terceiros independentes.

O qualificativo “não vinculadas” constante do inciso III do artigo 8º da IN SRF 243/2002 significa ter como parâmetro operações realizadas entre outras pessoas jurídicas não vinculadas entre si. Tal operação reflete preços em condições de mercado, sendo irrelevante o fato de uma das partes que formou tal preço ter relação com o sujeito passivo em questão.NORMAS PROCESSUAIS. COMPENSAÇÃO COMO MATÉRIA DE DEFESA. Em regra, é inadmissível a pretensão de compensação como matéria de defesa pretendendo a extinção do crédito tributário. A compensação e a impugnação a auto de infração são incompatíveis, por obedecerem a ritos procedimentais administrativos próprios e independentes. Porém quando a própria administração usa uma única fundamentação para a análise da compensação e autuação, aquela passa a ser a única matéria de defesa possível. Recurso especial provido em contexto fático, legislativo e processual específico para dispensar o sujeito passivo de defesa contra o ato de não-homologação da compensação e permitir a apreciação da defesa neste sentido apresentada nos autos do lançamento de ofício dos débitos tidos por indevidamente compensados.

LUCROS AUFERIDOS POR CONTROLADA NO EXTERIOR. CONVENÇÃO BRASIL-EQUADOR. ARTIGO 74 DA MP 2.158-35/2001. O artigo 74 da MP 2.158-35/2001 foi literal ao dispor que “os lucros auferidos por controlada ou coligada no exterior serão considerados disponibilizados para a controladora ou coligada no Brasil”, ou seja, a norma claramente pretendeu alcançar os lucros da empresa estrangeira, e não seu reflexo na controladora brasileira, que é o resultado de equivalência patrimonial. O artigo 7º do acordo Brasil-Equador impede que os lucros auferidos pela sociedade controlada no Equador sejam tributados no Brasil.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Ao analisar o conjunto de decisões tomadas por Voto de Qualidade, identificamos 2 acórdãos, que trataram dos assuntos a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate identificamos 6 acórdãos, que trataram dos assuntos a seguir:

Descendo aos temas discutidos chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

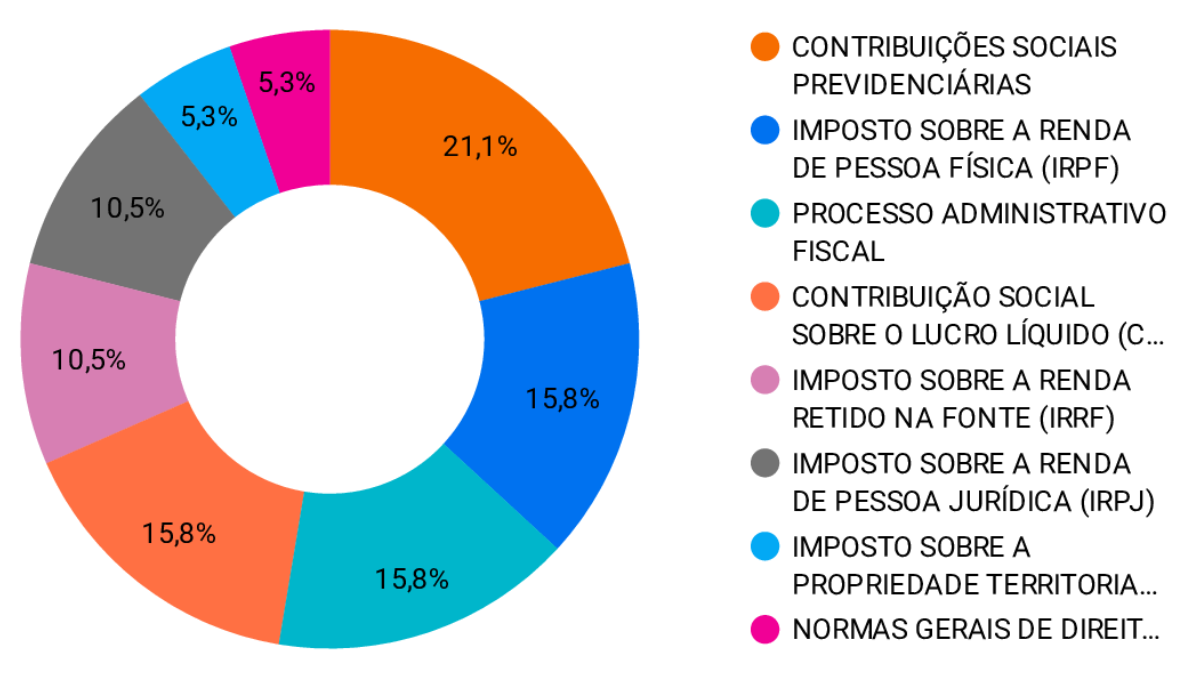

Decisões que seguiram a sistemática dos repetitivos

Ao analisar o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 2 acórdãos, tratando da temática do Imposto de Renda de Pessoa Física (IRPF) e do Processo Administrativo Fiscal, distribuídos da seguinte forma:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.