Conexão por prejudicialidade. Classificação de mercadorias.

Relatório do CARF de 01 a 05/11:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF entre 01 e 05 de outubro, incluindo teses envolvendo as discussões a seguir:

Conexão por prejudicialidade e sobrestamente. PIS/PASEP.

IRRF e crédito alocado em outro débito.

Classificação de mercadorias e NCM.

Lembrando que para acessar esses e outros temas, é possível buscar diretamente em nossa interface de acórdãos, clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 387 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

340 acórdãos em Recursos Voluntários;

47 acórdãos em Recursos Especiais.

✅Recurso Voluntário:

Do total de acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras no conjunto de 340 decisões, chegamos ao seguinte cenário:

154 decisões favoráveis ao Fisco;

89 decisões favoráveis aos Contribuintes;

95 decisões parcialmente favoráveis a cada uma das partes.

2 indeterminados.

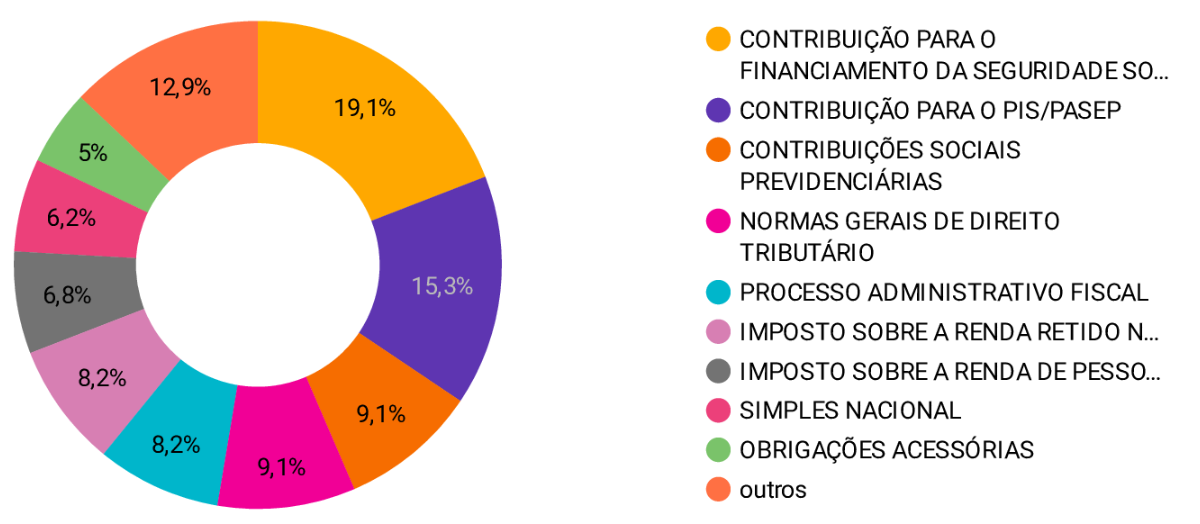

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 154 resultados, dos quais destacamos os temas mais frequentes:

Descendo ao nível das discussões, encontramos, dentre outras, a seguinte tese:

CONTRIBUIÇÃO PARA O PIS/PASEP: SOBRESTAMENTO. CONEXÃO POR PREJUDICIALIDADE. IMPOSSIBILIDADE. Inexiste previsão legal para o sobrestamento do julgamento de processo administrativo, mesmo na hipótese na qual a multa é aplicada sobre a compensação não homologada que está sendo discutida em outro processo sem decisão definitiva na esfera administrativa.

IRRF: DECLARAÇÃO DE COMPENSAÇÃO. CRÉDITO ALOCADO EM OUTRO DÉBITO. CONTRIBUINTE NÃO CONTESTA A INFORMAÇÃO.

O Despacho Decisório informou a alocação do suposto pagamento em duplicidade em débito do contribuinte. Esse insiste no pagamento em duplicidade e não contesta a informação em relação à alocação do recolhimento efetuado em 19/03/2014.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

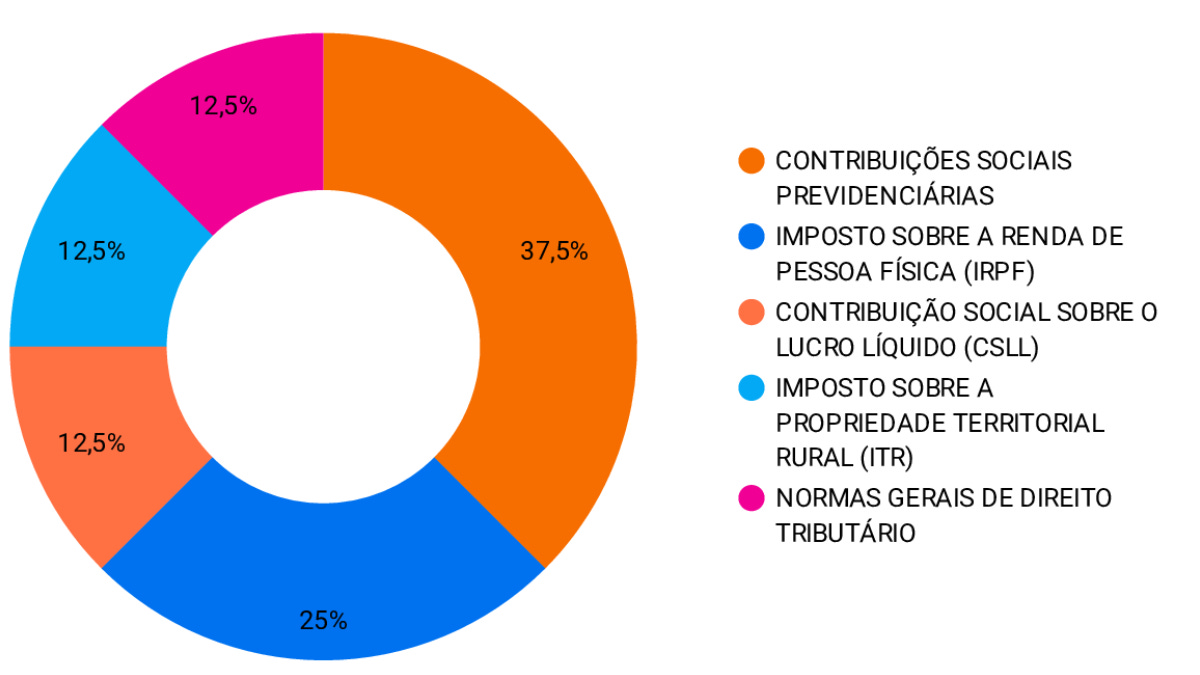

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário, identificamos 89 favoráveis ao Contribuinte, das quais destacamos os temas mais frequentes:

Descendo ao nível das discussões que envolveram estes assuntos, encontramos teses como as seguintes:

Classificação de mercadorias e NCM: CLASSIFICAÇÃO FISCAL. A classificação de mercadorias, no âmbito da Nomenclatura Comum do Mercosul (NCM), é realizada com o emprego das seis Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH), como também das Regras Gerais Complementares (RGC) e das Notas Complementares (NC). CLASSIFICAÇÃO DE MERCADORIAS. SILOS PLÁSTICOS AGRÁRIOS. RESERVATÓRIO DE GRÃOS. POSIÇÃO NCM 39.25. Os Silos Plásticos Agrários devem ser classificados no código da Nomenclatura Comum do Mercosul - NCM n.º 3925.10.00 -- Reservatórios, cisternas, cubas e recipientes análogos, de capacidade superior a 300 litros. COMPETÊNCIA. ICMS. RFB. CONFLITO. INEXISTÊNCIA. Inexiste conflito de competência entre a RFB e demais órgãos públicos, no que se refere à finalidade precípua de classificação fiscal de mercadorias. A competência originária dessa atividade é da Receita Federal.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Empate

Analisando o conjunto de decisões por empate, identificamos 6 acórdãos envolvendo os seguintes assuntos:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações, dentre outras:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Voto de Qualidade

Analisando agora o conjunto de acórdãos decididos por Voto de Qualidade, identificamos 17 acórdãos envolvendo os seguintes assuntos:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações, dentre outras:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 109 acórdãos envolvendo os seguintes assuntos:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações, dentre outras:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 47 decisões em sede de Recurso Especial, envolvendo os temas mencionados acima.

REsp do Fisco

Ao analisar as 31 decisões em Recurso Especial do Fisco, identificamos decisões nos seguintes temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Ao analisar as 20 decisões em Recurso Especial do Contribuinte, identificamos decisões nos seguintes temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Ao analisar o conjunto de decisões tomadas por Voto de Qualidade, identificamos apenas 1 acórdão, que tratou do tema de "Comprovação de divergência e recurso especial".

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate identificamos 8 acórdãos, que trataram dos seguintes temas:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações, dentre outras:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.