Sujeição passiva solidária. CIDE, remessas e IRRF.

Relatório do CARF de 25/10 a 29/10:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF entre 25 e 29 de outubro, incluindo teses envolvendo as discussões a seguir:

Sujeição passiva solidária de sócios administradores.

CIDE, remessas e Imposto retido na fonte.

PIS/COFINS, contrato de preço predeterminado e aplicação do IGPM.

Lembrando que para acessar esses e outros temas, é possível buscar diretamente em nossa interface de acórdãos, clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 544 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

426 acórdãos em Recursos Voluntários;

118 acórdãos em Recursos Especiais.

✅Recurso Voluntário:

Do total de acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras no conjunto de 698 decisões, chegamos ao seguinte cenário:

222 decisões favoráveis ao Fisco;

79 decisões favoráveis aos Contribuintes;

121 decisões parcialmente favoráveis a cada uma das partes.

4 indeterminados.

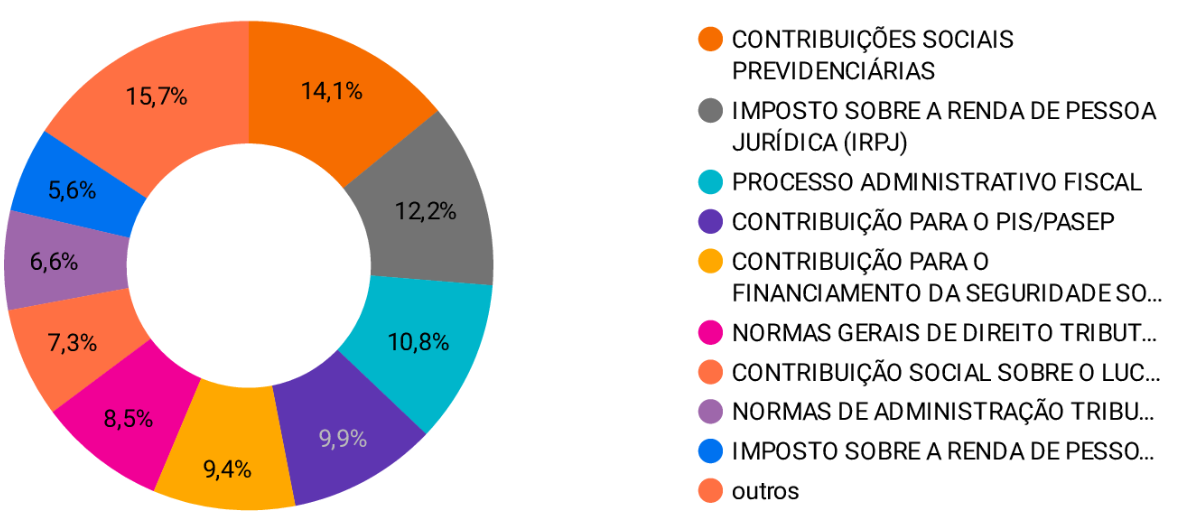

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 222 resultados, dos quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

Decisões favoráveis ao Contribuinte:

Ao analisar as decisões em Recurso Voluntário, identificamos 79 favoráveis ao Contribuinte, das quais destacamos os temas mais frequentes:

Cuja delimitação apresentamos na prévia a seguir:

Decisões por Empate

Analisando agora o conjunto de decisões tomadas por Empate, identificamos 10 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

Decisões por Voto de Qualidade

Analisando agora o conjunto de decisões tomadas por Voto de Qualidade, identificamos 3 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 174 acórdãos envolvendo os seguintes assuntos:

Cuja delimitação apresentamos na prévia a seguir:

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 118 decisões em sede de Recurso Especial, envolvendo os temas mencionados acima.

REsp do Fisco

Ao analisar as 45 decisões em Recurso Especial do Fisco, identificamos decisões nos seguintes temas:

Descendo ao nível das discussões, destacamos o seguinte julgado:

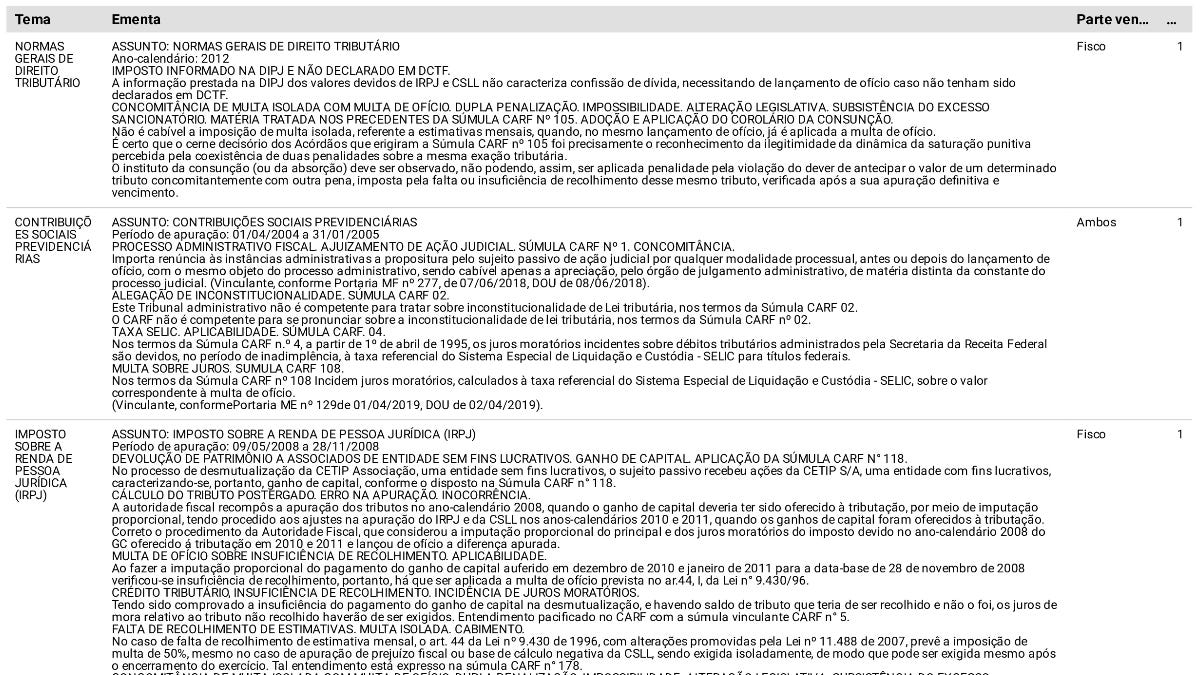

SUJEIÇÃO PASSIVA SOLIDÁRIA. SÓCIOS ADMINISTRADORES. PRÁTICA DA INFRAÇÃO. IMPUTAÇÃO DA RESPONSABILIDADE.

No caso, restou demonstrado, de forma inequívoca, o interesse comum econômico, definido pelo benefício dos envolvidos nos atos praticados. Também são solidários, pela lei específica, conjunta ou isoladamente, quem quer que, de qualquer forma, concorra para a prática da infração, ou dela se beneficie e, ainda, quem promova o despacho da mercadoria, o adquirente e o encomendante de mercadoria de procedência estrangeira (art. 95, do Decreto-Lei nº 37, de 1966).CIDE-REMESSAS. BASE DE CÁLCULO. INCLUSÃO DO IMPOSTO RETIDO NA FONTE.

O Imposto de Renda Retido na Fonte - IRRF incidente sobre valores pagos, creditados, entregues, empregados ou remetidos, a cada mês, a residentes ou domiciliados no exterior, a título de remuneração pelas obrigações contraídas, compõe a base de cálculo da Contribuição de Intervenção no Domínio Econômico - CIDE de que trata a Lei nº 10.168/2000, ainda que a fonte pagadora assuma o ônus financeiro do imposto retido. Súmula CARF n.º 158.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Ao analisar as 82 decisões em Recurso Especial do Contribuinte, identificamos decisões nos seguintes temas:

Descendo ao nível das discussões, destacamos o seguinte julgado:

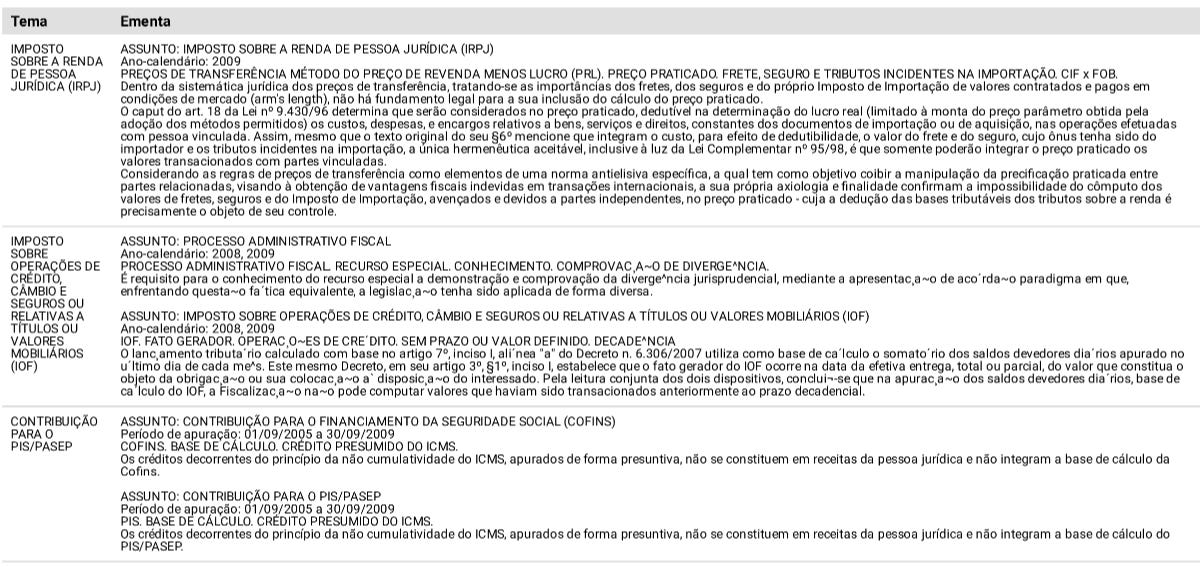

PIS. COFINS. CONTRATO DE PREÇO PREDETERMINADO. APLICAÇÃO DO IGPM. REGIME DE INCIDÊNCIA NÃO CUMULATIVA.

O reajuste pelo IGPM não reflete o custo de produção nem a variação ponderada dos custos dos insumos utilizados e, por conseguinte, descaracteriza o contrato reajustado por esse índice como sendo de preço predeterminado, condição sine qua non para manter as receitas decorrentes desse tipo de contrato no regime de incidência cumulativa do PIS e da Cofins. Hipótese em que não foi comprovado que a variação do IGPM teria sido inferior, no período, à variação do índice específico do setor.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Ao analisar o conjunto de decisões tomadas por Voto de Qualidade, identificamos 13 acórdãos, que trataram dos assuntos a seguir:

Descendo aos temas discutidos chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

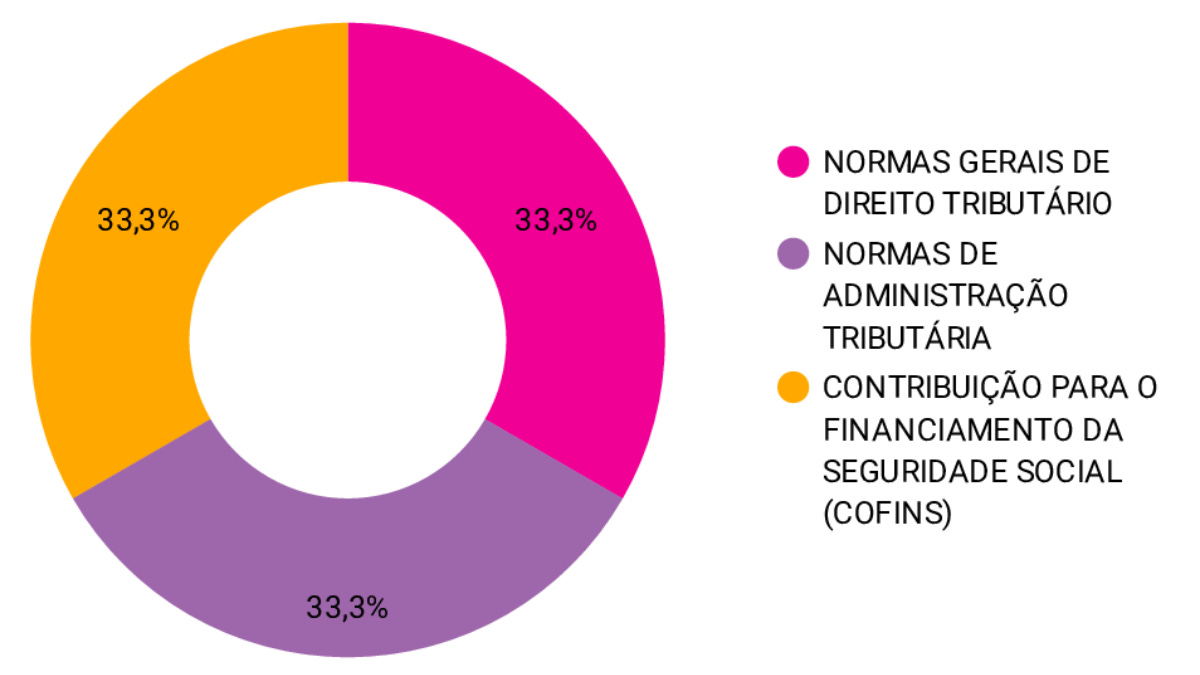

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate identificamos 8 acórdãos, que trataram dos assuntos a seguir:

Descendo aos temas discutidos chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Ao analisar o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 34 acórdãos distribuídos nos seguintes assuntos:

Descendo aos temas discutidos chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.