Terceirização do processo produtivo. Abono único.

Relatório do CARF de 11/10 a 15/10:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF entre 11 e 15 de outubro, incluindo teses envolvendo as discussões a seguir:

Terceirização do processo produtivo e crédito de PIS/COFINS.

Aquisição de insumos isentos e crédito de IPI.

Contribuições previdenciárias sob Abono único.

Cessão de crédito de ICMS.

Lembrando que para acessar esses e outros temas, é possível buscar diretamente em nossa interface de acórdãos, clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 291 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

224 acórdãos em Recursos Voluntários;

67 acórdãos em Recursos Especiais.

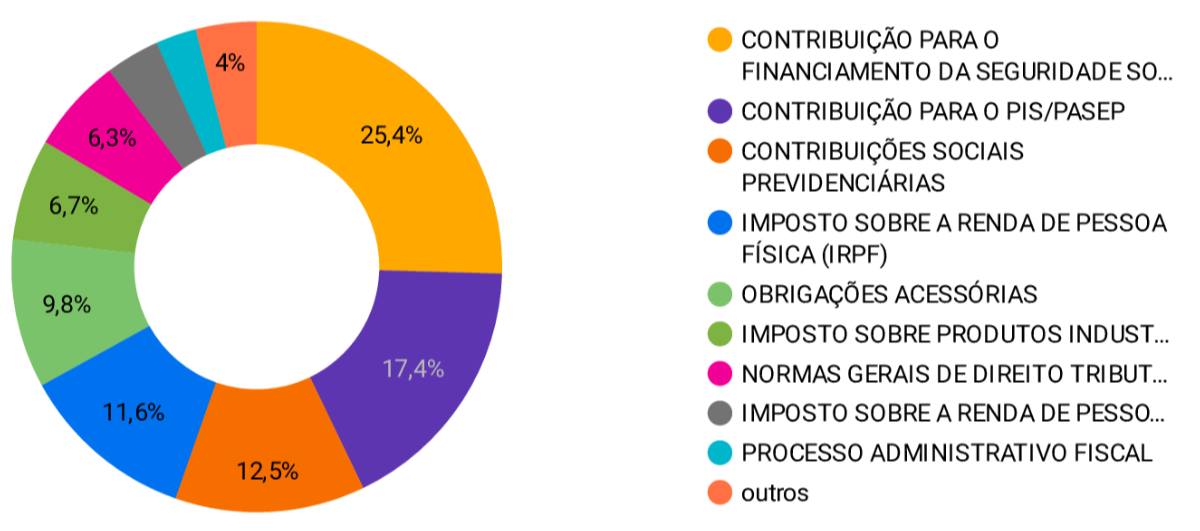

✅Recurso Voluntário:

Do total de acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras no conjunto de 224 decisões, chegamos ao seguinte cenário:

102 decisões favoráveis ao Fisco;

23 decisões favoráveis aos Contribuintes;

97 decisões parcialmente favoráveis a cada uma das partes.

2 indeterminados.

Decisões favoráveis ao Fisco:

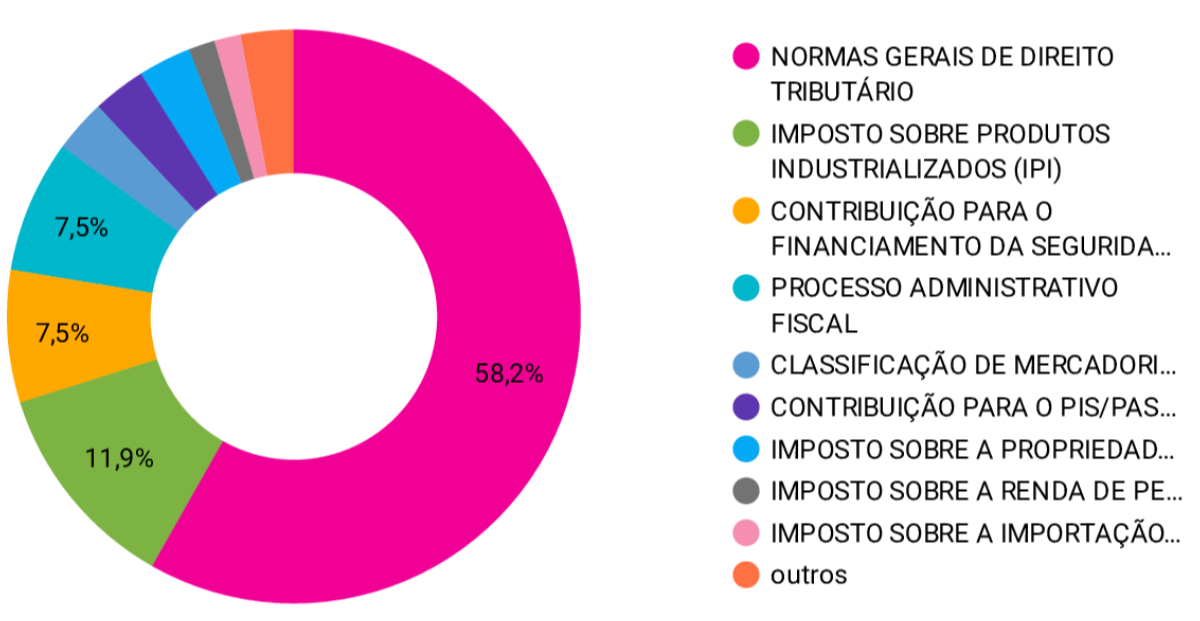

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 102 resultados, dos quais destacamos os temas mais frequentes:

Descendo ao nível das discussões, encontramos, dentre outras, a seguinte tese:

PIS. COFINS. CRÉDITO PRESUMIDO. AGROINDÚSTRIA. TERCEIRIZAÇÃO DO PROCESSO PRODUTIVO. VEDAÇÃO AO CRÉDITO. Para fazer jus ao crédito presumido da agroindústria, a empresa precisa produzir ela própria o café que revende, considerando como tal o exercício cumulativo das atividades previstas na legislação de regência.

AQUISIÇÃO DE INSUMOS ISENTOS, NÃO TRIBUTADOS OU SUJEITOS À ALÍQUOTA ZERO. DIREITO DE CRÉDITO. INEXISTÊNCIA.

As aquisições de matérias-primas, produtos intermediários e materiais de embalagem isentos, não tributados ou sujeitos à alíquota zero não garantem direito ao crédito de IPI. Aplicação do RE no 398.365/RS, julgado sob o rito da repercussão geral.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis ao Contribuinte:

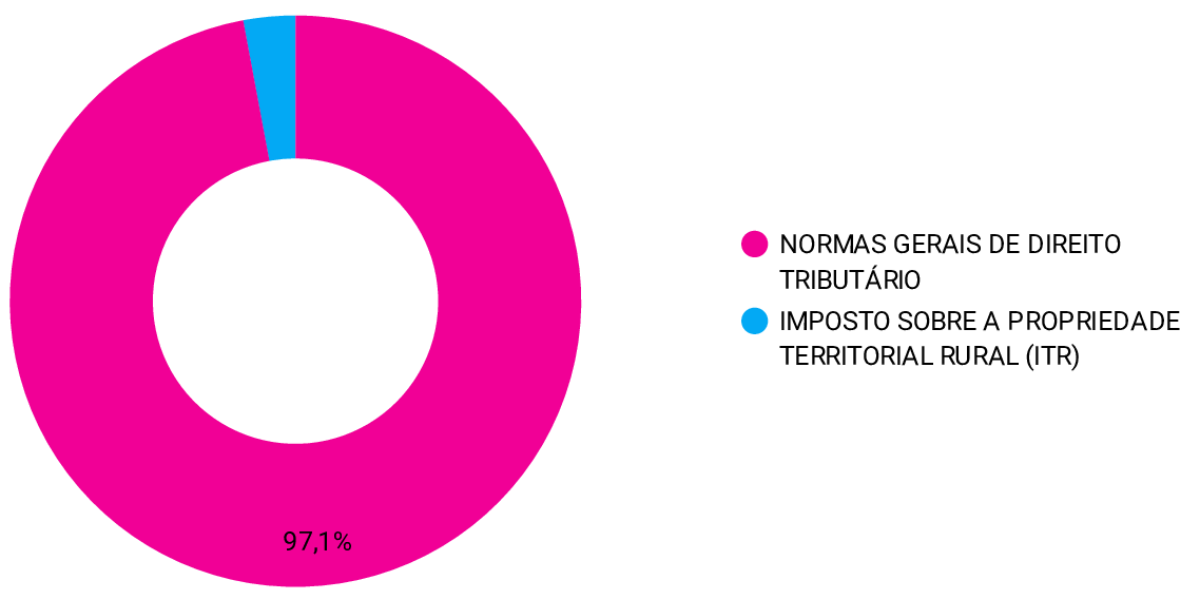

Ao analisar as decisões em Recurso Voluntário, identificamos 23 favoráveis ao Contribuinte, das quais destacamos os temas mais frequentes:

Descendo ao nível das discussões que envolveram estes assuntos, encontramos teses como as seguintes:

CONTRIBUIÇÕES PREVIDENCIÁRIAS. ABONO ÚNICO. Em face do Ato Declaratório PGFN n° 16, de 2011, deve prevalecer o entendimento de não haver incidência de contribuição previdenciária sobre o abono único, previsto em Convenção Coletiva de Trabalho, desvinculado do salário e pago sem habitualidade.

REGIME NÃO-CUMULATIVO. CESSÃO DE CRÉDITOS DE ICMS. INCLUSÃO NA BASE DE CÁLCULO. IMPOSSIBILIDADE. Conforme tese fixada no julgamento do Recurso Extraordinário nº 606.107-RS, com Repercussão Geral reconhecida, é inconstitucional a incidência da contribuição ao PIS e da COFINS não cumulativas sobre os valores recebidos por empresa exportadora em razão da transferência a terceiros de créditos de ICMS.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 54 acórdãos envolvendo os seguintes assuntos:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações, dentre outras:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 67 decisões em sede de Recurso Especial, envolvendo os temas mencionados acima.

REsp do Fisco

Ao analisar as 22 decisões em Recurso Especial do Fisco, identificamos decisões nos seguintes temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Ao analisar as 46 decisões em Recurso Especial do Contribuinte, identificamos decisões nos seguintes temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Ao analisar o conjunto de decisões tomadas por Voto de Qualidade, identificamos 7 acórdãos, que trataram dos temas a seguir:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate identificamos 2 acórdãos, que trataram dos seguintes temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos Repetitivos

Ao analisar o conjunto de decisões tomadas com base na sistemática dos Repetitivos, identificamos 34 acórdãos, que tratam dos seguintes temas:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações, dentre outras:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.