Crédito tributário e ITR. Requisitos de emprego. Arbitramento do VTN.

Relatório do CARF de 20/09 a 24/09:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF entre 20 e 24 de setembro, incluindo teses envolvendo as discussões a seguir:

Prazo decadencial para o Fisco constituir crédito tributário relativo ao ITR.

Correção de dado informado anteriormente.

Demonstração dos requisitos de relação de emprego para considerar a vinculação dos trabalhadores à previdência social.

Arbitramento do VTN com base no SIPT.

Lembrando que para acessar esses e outros temas, é possível buscar diretamente em nossa interface de acórdãos, clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 573 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

551 acórdãos de Recursos Voluntários;

22 Recursos Especiais.

✅Recurso Voluntário:

Do total de acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras no conjunto de 489 decisões, chegamos ao seguinte cenário:

383 decisões favoráveis ao Fisco;

57 decisões favoráveis aos Contribuintes;

104 decisões parcialmente favoráveis a cada uma das partes.

7 indeterminados.

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 383 resultados, dos quais destacamos os temas mais frequentes:

Descendo ao nível das discussões, encontramos, dentre outras, a seguinte tese:

DECADÊNCIA. ITR. AUSÊNCIA DE PAGAMENTO ANTECIPADO. O prazo decadencial para o Fisco constituir crédito tributário relativo ao ITR, imposto sujeito ao lançamento por homologação, deve ser contado com base no art. 173, inciso I, do CTN, caso não esteja comprovada a existência de pagamento antecipado.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis ao Contribuinte:

Ao analisar o de decisões em Recurso Voluntário, identificamos 57 favoráveis ao Contribuinte, das quais destacamos os temas mais frequentes:

Descendo ao nível das discussões que envolveram estes assuntos, encontramos teses como as seguintes:

INFORMAÇÃO SOBRE O EMBARQUE. CORREÇÃO DE DE DADO INFORMADO ANTERIORMENTE NÃO CONFIGURA A CONDUTA DESCRITA NO ART. 107, INCISO IV, ALÍNEA ‘E’, DO DECRETO-LEI Nº 37/66. As alterações ou retificações das informações já prestadas anteriormente pelos intervenientes não configuram prestação de informação fora do prazo, não sendo cabível, portanto, a aplicação da citada multa prevista no art. 107, Inciso IV, alínea ‘e’, do Decreto-Lei nº 37/66 (SCI Cosit nº 2, de 04/02/2016).

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS E PARA TERCEIROS. VALORES PAGOS A PESSOAS FÍSICAS CONSIDERADAS COMO SEGURADOS EMPREGADOS. NECESSIDADE DE DEMONSTRAR OS REQUISITOS DA RELAÇÃO DE EMPREGO. Compete à autoridade lançadora demonstrar os requisitos da relação de emprego para considerar a vinculação dos trabalhadores à previdência social como segurados empregados.

VALOR DA TERRA NUA. ARBITRAMENTO DO ITR COM BASE NO SISTEMA DE PREÇOS DE TERRAS (SIPT). VALOR MÉDIO COM APTIDÃO AGRÍCOLA. POSSIBILIDADE. Resta próprio o arbitramento do VTN, com base no SIPT, quando observado o requisito legal de aptidão agrícola para fins de estabelecimento do valor do imóvel.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Ao analisar o conjunto de decisões tomadas por Voto de Qualidade em Recurso Voluntário identificamos 5 acórdãos envolvendo os seguintes temas:

Analisando as delimitações dos temas envolvidos, chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate em Recurso Voluntário, identificamos 13 acórdãos envolvendo os seguintes temas:

Analisando as delimitações dos temas envolvidos, chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 181 acórdãos envolvendo os seguintes assuntos:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações, dentre outras:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

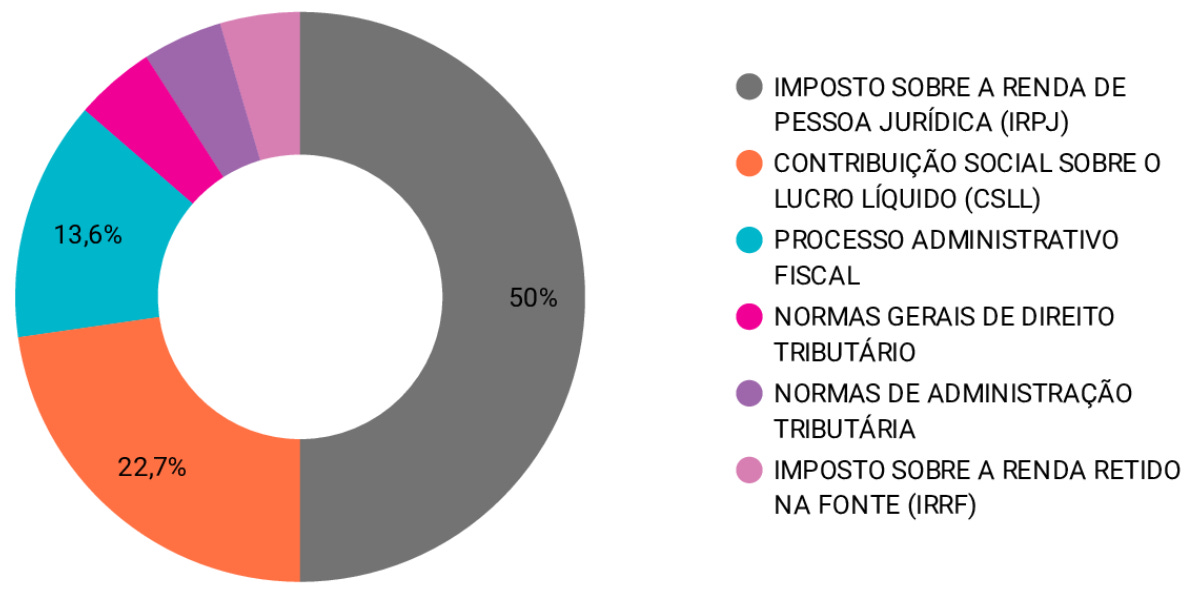

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 22 decisões em sede de Recurso Especial, envolvendo os temas mencionados acima.

REsp do Fisco

Ao analisar as 15 decisões em Recurso Especial do Fisco, identificamos decisões nos seguintes temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Ao analisar as 10 decisões em Recurso Especial do Contribuinte, identificamos decisões nos seguintes temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate identificamos 5 acórdãos envolvendo os seguintes temas:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações em temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.