Tributação e cooperativa agropecuária. ITR e renúncia. Reexame de fiscalização.

Relatório do CARF de 06/09 a 10/09:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF entre 06 de setembro e 10 de setembro, incluindo as seguintes teses:

Tributação de sociedades cooperativas de produção agropecuária.

Certificação de Entidades Beneficentes de Assistência Social - CEBAS.

ITR e renúncia à propriedade.

Contribuições sociais previdenciárias e Reexame de período fiscalizado.

Contribuições sociais previdenciárias e atividade de vigia e zelador.

Pessoa Jurídica de existência meramente formal e acusação fiscal.

Lembrando que para acessar esses e outros temas, é possível buscar diretamente em nossa interface de acórdãos, clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 302 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

263 acórdãos de Recursos Voluntários;

39 Recursos Especiais.

✅Recurso Voluntário:

Do total de acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras no conjunto de 302 decisões, chegamos ao seguinte cenário:

160 decisões favoráveis ao Fisco;

32 decisões favoráveis aos Contribuintes;

51 decisões parcialmente favoráveis a cada uma das partes.

20 indeterminados.

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 160 resultados, dos quais destacamos os temas mais frequentes:

Descendo ao nível das discussões que envolveram estes assuntos, encontramos teses como as seguintes:

Contribuição para o PIS/PASEP:

COOPERATIVA AGROPECUÁRIA. LUCRO PRESUMIDO. EXCLUSÃO SISTEMÁTICA NÃO CUMULATIVA. As sociedades cooperativas de produção agropecuária que forem tributadas pelo imposto de renda com base no lucro presumido ou arbitrado estão excluídas do regime de apuração não cumulativa. (art. 10, II e VI da Lei n.º 10.833/2003).

Contribuições Sociais Previdenciárias:

IMUNIDADE. CERTIFICAÇÃO DE ENTIDADES BENEFICENTES DE ASSISTÊNCIA SOCIAL - CEBAS. NECESSIDADE DE CERTIFICAÇÃO. RE 566.622. É exigível o registro junto ao Conselho Nacional de Assistência Social e o Certificado de Entidade Beneficente de Assistência Social para a fruição do benefício de imunidade especial. (art. 55, II da Lei nº 8.212/1991, e Recurso Especial RE 566.622).

Imposto sobre a Propriedade Territorial Rural (ITR):

IMPOSTO TERRITORIAL RURAL - ITR. FATO GERADOR. RENÚNCIA À PROPRIEDADE. SUJEITO PASSIVO. EFEITOS. O ITR tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel, localizado fora da zona urbana do município, em 1º de janeiro de cada ano. Contribuinte do Imposto Territorial Rural é o proprietário de imóvel rural, o titular de seu domínio útil ou o seu possuidor a qualquer título. O proprietário renunciante permanece na condição de contribuinte do ITR, quanto aos fatos geradores ocorridos anteriormente ao registro do ato de renúncia.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis ao Contribuinte:

Ao analisar o de decisões em Recurso Voluntário, identificamos 32 favoráveis ao Contribuinte, das quais destacamos os temas mais frequentes:

Descendo ao nível das discussões que envolveram estes assuntos, encontramos teses como as seguintes:

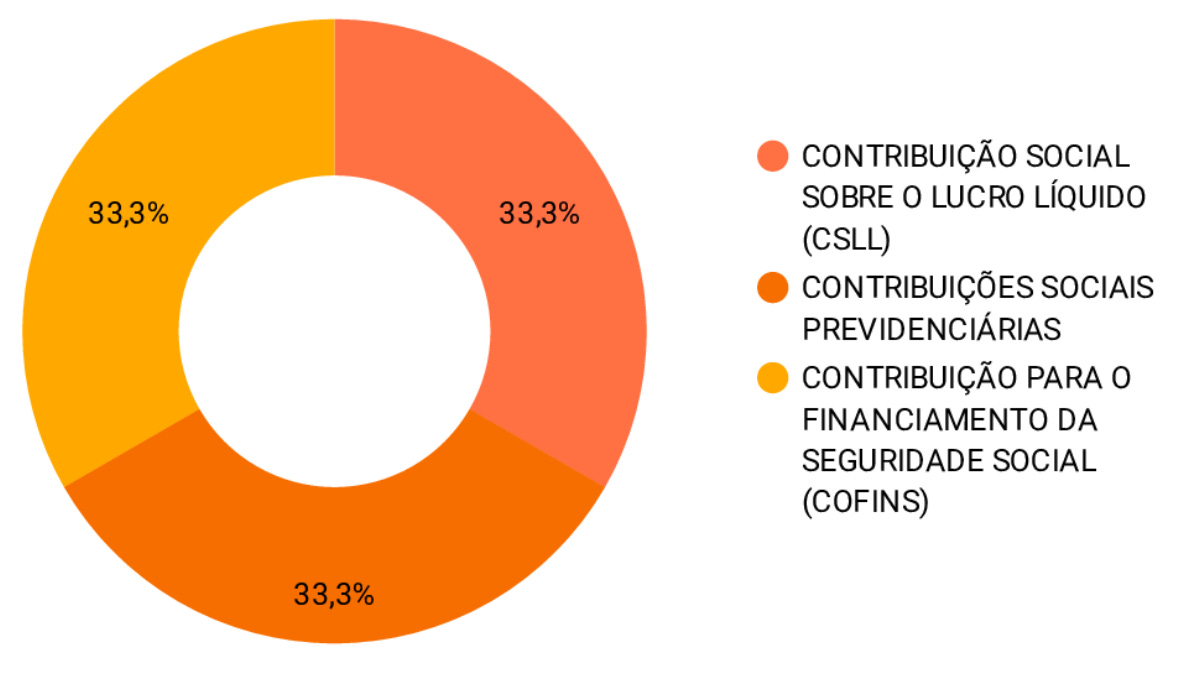

Contribuições Sociais Previdenciárias:

REEXAME DE PERÍODO JÁ FISCALIZADO. EMISSÃO DE MANDADO DE PROCEDIMENTO FISCAL. AUTORIZAÇÃO DE REEXAME. EQUIVALÊNCIA.

Em relação ao mesmo exercício, só é possível um segundo exame, mediante ordem escrita do Superintendente, do Delegado ou do Inspetor da Receita Federal. A emissão do Mandado de Procedimento Fiscal torna desnecessária a autorização para segundo exame, já que as autoridades competentes para a emissão do Mandado de Procedimento Fiscal também o são para a autorização do segundo exame. Assim, a revisão do lançamento em reexame de exercício já fiscalizado, se presente à autorização para a realização do procedimento fiscal, firmada por autoridade competente, não acarreta a nulidade do auto de infração. Observância da Súmula CARF nº 111.VIGIA. PORTARIA E ZELADORIA. AUSÊNCIA DE IDENTIFICAÇÃO COM O SERVIÇO DE VIGILÂNCIA. ATO DECLARATÓRIO INTERPRETATIVO RFB 7/2015. A atividade de vigia é aquela exercida por um porteiro, por cessão de mão de obra, não se confunde com o serviços de vigilância, limpeza e conservação; e não se enquadra na exceção prevista no inciso VI do §5º-C do art. 18 da LC 123/2006, e sim na regra do inciso XII do caput do art. 17 da mesma Lei.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Ao analisar o conjunto de decisões tomadas por Voto de Qualidade em Recurso Voluntário identificamos 3 acórdãos envolvendo os seguintes temas:

Analisando as delimitações dos temas envolvidos, chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate em Recurso Voluntário, identificamos 2 acórdãos envolvendo os seguintes temas:

Analisando as delimitações dos temas envolvidos, chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 41 acórdãos envolvendo os seguintes assuntos:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações, dentre outras:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 39 decisões em sede de Recurso Especial, envolvendo os temas mencionados acima.

REsp do Fisco

Ao analisar as 22 decisões em Recurso Especial do Fisco, identificamos decisões nos seguintes temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Ao analisar as 18 decisões em Recurso Especial do Contribuinte, identificamos decisões nos seguintes temas:

Descendo ao nível das discussões que envolveram estes assuntos, encontramos teses como as seguintes:

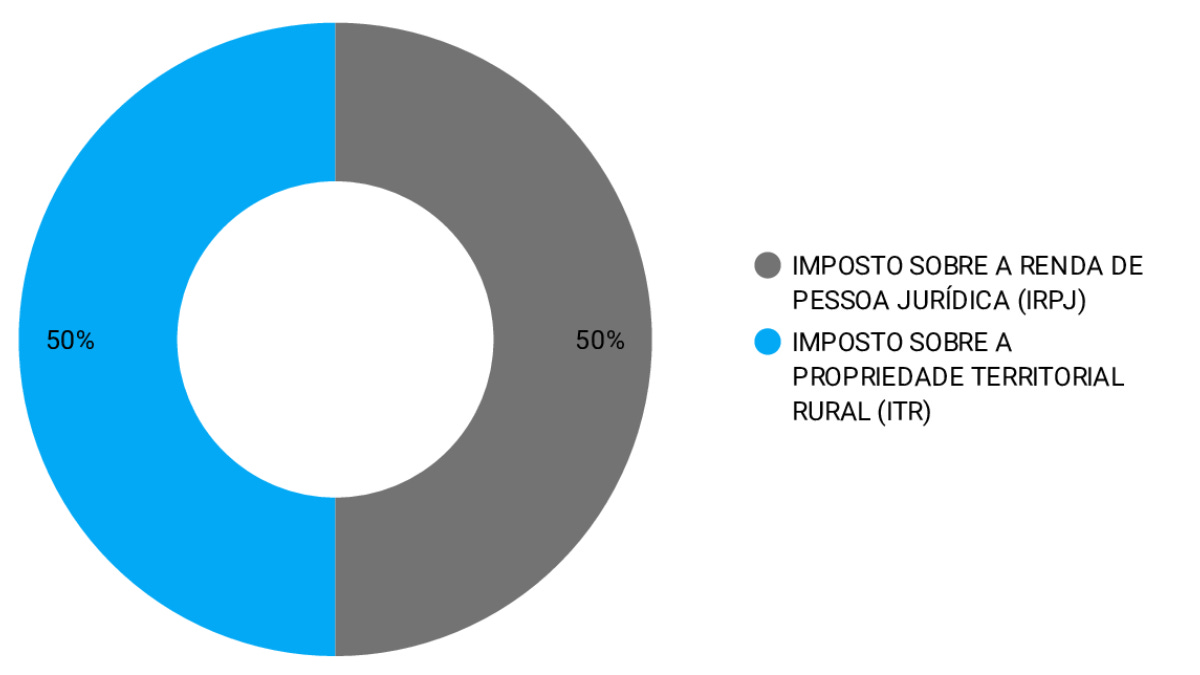

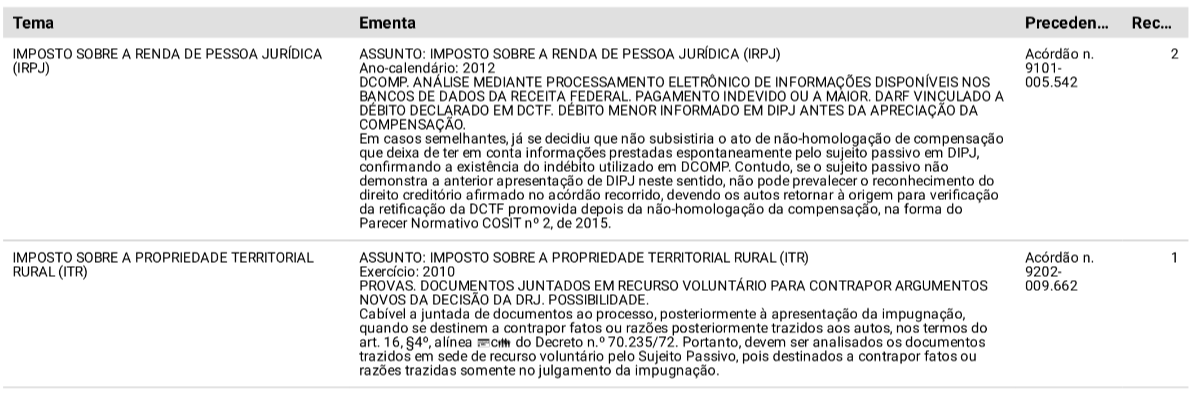

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL (ITR):

ITR. ÁREA DE PRESERVAÇÃO PERMANENTE. ATO DECLARATÓRIO AMBIENTAL. DESNECESSIDADE. PARECER PGFN/CRJ 1329/2016. É desnecessária a apresentação de Ato Declaratório Ambiental - ADA para o reconhecimento do direito à não incidência do ITR em relação às áreas de preservação permanente.

IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ):

PESSOA JURÍDICA DE EXISTÊNCIA MERAMENTE FORMAL. DESCONSIDERAÇÃO. REPERCUSSÃO DE AÇÃO JUDICIAL PROPOSTA CONTRA A BAIXA DA PESSOA JURÍDICA NO CNPJ. Decisão judicial que afirma a existência de pessoa jurídica cujas receitas foram atribuídas à autuada é insuficiente para infirmar a acusação fiscal se proferida a partir de fatos ocorridos em referenciais de tempo diferentes daqueles analisados no processo administrativo. Sendo distintos os objetos da ação judicial e do litígio administrativo, deve ser desconstituído o acórdão recorrido na parte em que afirmou suficiente a decisão judicial transitada em julgado para afastar a atribuição das receitas de outra pessoa jurídica à autuada, com retorno ao Colegiado a quo para apreciação da defesa oposta contra esta parcela da acusação fiscal. (Ementa em conformidade com o art. 63, §8º do Anexo II do Regimento Interno do CARF, aprovado pela Portaria MF nº 343, de 2015).

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate identificamos 2 acórdãos envolvendo os seguintes temas:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações em temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos apenas 3 acórdãos envolvendo o tema do Imposto sobre a Propriedade Territorial Rural (ITR) e Imposto sobre a Renda de Pessoa Jurídica (IPRJ), seguindo as delimitações abaixo:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.