IRRF e Cooperativa médica; Salário indireto e auxílio educação e Contribuições Sociais Previdenciárias.

Relatório do CARF de 30/08 a 03/09:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos os recortes de dados dos acórdãos disponibilizados pelo CARF entre 30 de agosto e 03 de setembro, incluindo as seguintes teses:

IRRF e Cooperativa médica;

Normas de Administração tributária e receita de planos de saúde;

IRPF e declaração de ajuste anual;

CSLL e pedido de ressarcimento;

Reexame de períodos já fiscalizados;

Salário indireto e auxílio educação e Contribuições Sociais Previdenciárias:

Crédito de saldo negativo e IRPJ;

Contribuições Sociais previdenciárias e prêmios de incentivo.

Lembrando que para acessar esses e outros temas, é possível buscar diretamente em nossa interface de acórdãos, clicando aqui:

Boa leitura!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 706 acórdãos disponibilizados no sistema do CARF ao longo da última semana, distribuídos da seguinte forma:

671 acórdãos de Recursos Voluntários;

35 Recursos Especiais.

✅Recurso Voluntário:

Do total de acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras no conjunto de 608 decisões, chegamos ao seguinte cenário:

423 decisões favoráveis ao Fisco;

92 decisões favoráveis aos Contribuintes;

150 decisões parcialmente favoráveis a cada uma das partes.

6 indeterminados.

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 423 resultados, dos quais destacamos os temas mais frequentes:

Descendo ao nível das discussões que envolveram estes assuntos, encontramos teses como as seguintes:

IRRF e Cooperativa médica: O Imposto sobre a Renda retido indevidamente da cooperativa médica, quando do recebimento de pagamento efetuado por pessoa jurídica, decorrente de contrato de plano de saúde a preço pré-estabelecido, não pode ser utilizado para a compensação direta com o Imposto de Renda retido.

Normas de Administração tributária e receita de planos de saúde: As receitas auferidas por conta da venda de planos de saúde, na modalidade de preço pré-estabelecido, estão sujeitas às normas de tributação das pessoas jurídicas em geral. É indevida a retenção do imposto renda sobre rendimentos recebidos em decorrência de contratos de planos de saúde, na modalidade de preço pré-estabelecido.

IRPF e declaração de ajuste anual: Os rendimentos tributáveis recebidos pelos dependentes devem ser incluídos na Declaração de Ajuste Anual (DAA) do contribuinte, sendo aos do declarante somados para efeitos de tributação na declaração.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões favoráveis ao Contribuinte:

Ao analisar o de decisões em Recurso Voluntário, identificamos 92 favoráveis ao Contribuinte, das quais destacamos os temas mais frequentes:

Descendo ao nível das discussões que envolveram estes assuntos, encontramos teses como as seguintes:

CSLL e pedido de ressarcimento: Deve-se assegurar o direito creditório reconhecidamente pago a maior pelo sujeito passivo, mesmo em época em que estava autorizado a realizar autocompensação ou compensação espontânea, por força da aplicação do art. 66 da Lei n° 8.383/1991 e da IN SRF n° 21, de 10/03/1997.

Reexame de períodos já fiscalizados: Em relação ao mesmo exercício, só é possível um segundo exame, mediante ordem escrita do Superintendente, do Delegado ou do Inspetor da Receita Federal. A emissão do Mandado de Procedimento Fiscal torna desnecessária a autorização para segundo exame, já que as autoridades competentes para a emissão do Mandado de Procedimento Fiscal também o são para a autorização do segundo exame.

Salário indireto e auxílio educação e Contribuições Sociais Previdenciárias: Não integra o salário de contribuição a bolsa de estudos de graduação ou de pós-graduação concedida aos empregados, em período anterior à vigência da Lei nº 12.513, de 2011, nos casos em que o lançamento aponta como único motivo para exigir a contribuição previdenciária o fato desse auxílio se referir a educação de ensino superior. Observância da Súmula CARF nº 149.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Ao analisar o conjunto de decisões tomadas por Voto de Qualidade em Recurso Voluntário identificamos 2 acórdãos envolvendo os seguintes temas:

Analisando as delimitações dos temas envolvidos, chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate em Recurso Voluntário, identificamos 6 acórdãos envolvendo os seguintes temas:

Analisando as delimitações dos temas envolvidos, chegamos ao seguinte cenário:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 157 acórdãos envolvendo os seguintes assuntos:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 35 decisões em sede de Recurso Especial, envolvendo os temas mencionados acima.

REsp do Fisco

Ao analisar as 18 decisões em Recurso Especial do Fisco, identificamos decisões nos seguintes temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

REsp do Contribuinte

Ao analisar as 17 decisões em Recurso Especial do Contribuinte, identificamos decisões nos seguintes temas:

Descendo ao nível das discussões que envolveram estes assuntos, encontramos teses como as seguintes:

Crédito de saldo negativo e IRPJ: A norma legal que rege o tributo aponta para uma obrigação da autoridade fiscal em considerar os tributos retidos ou pagos antecipadamente sobre as receitas e rendimentos que integram a apuração do período para fins de quantificar as diferenças devidas. Isto implica, eventualmente, na utilização do valor que, a princípio, configuraria um saldo negativo na apuração realizada pela contribuinte.

Contribuições Sociais previdenciárias e prêmios de incentivo: Integra a base de cálculo de contribuições previdenciárias os valores pagos a título de prêmios de incentivo. Por depender do desempenho individual do trabalhador, o prêmio tem caráter retributivo, ou seja, contraprestação de serviço prestado.

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo, e pesquisa pelos termos e conteúdo do seu interesse 🔎

Decisões por Voto de Qualidade

Ao analisar o conjunto de decisões tomadas por Voto de Qualidade identificamos 1 acórdão envolvendo Normas Gerais de Direito Tributário.

Descendo ao nível das discussões, temos a seguinte delimitação:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate identificamos 4 acórdãos envolvendo os seguintes temas:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações em temas:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

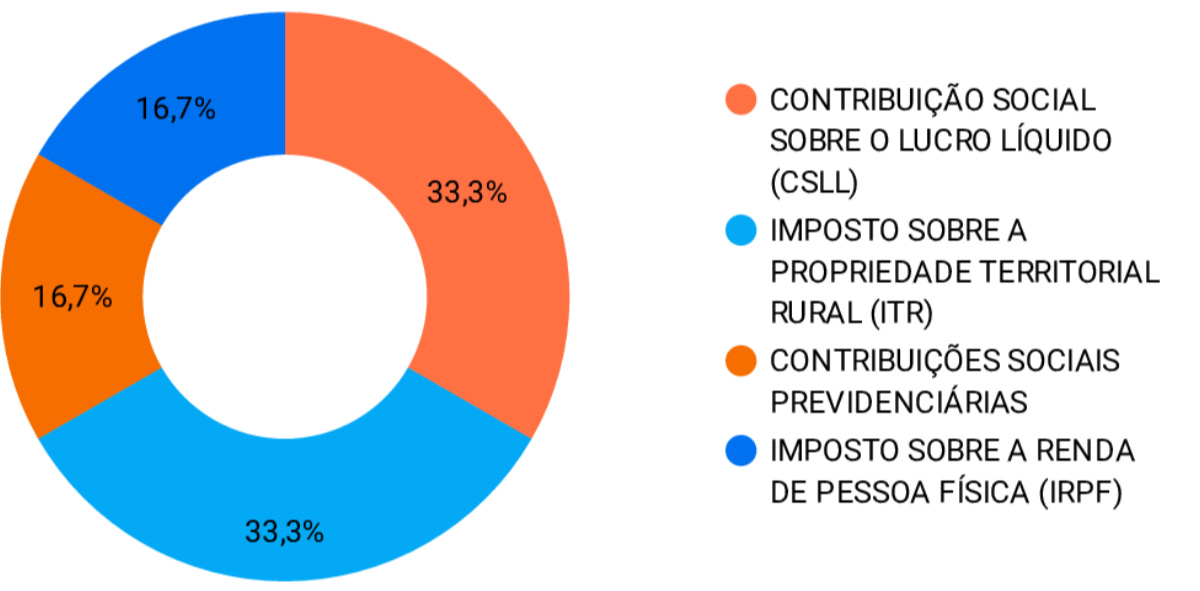

Decisões que seguiram a sistemática dos repetitivos

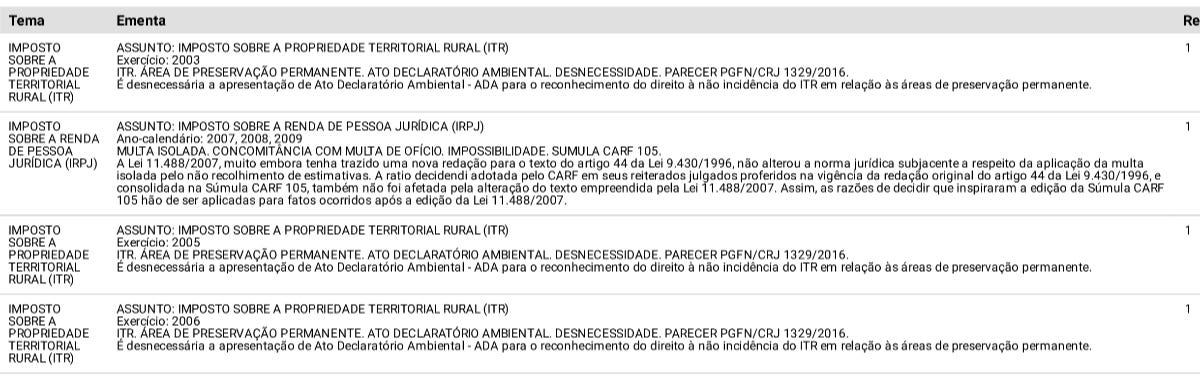

Analisando agora o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos apenas 2 acórdãos envolvendo o tema do Imposto sobre a Propriedade Territorial Rural (ITR):

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.