Desculpas pelo atraso de hoje.

Relatório do CARF de 12/07 a 16/07:

Bom dia, *|IF:FNAME|* .*|END:IF|*

No relatório desta semana destacamos o seguinte:

Concomitância de multa isolada com multa de ofício - CSLL em sede de Recurso Especial favorável ao Contribuinte;

Conhecimento de Recurso Especial e contextos fáticos diferentes - IRPJ em sede de Recurso Especial favorável ao Contribuinte;

Recortes de dados em Recurso Voluntário.

Boa leitura!

Desculpas pelo atraso!

Antes de mais nada gostaríamos de pedir desculpas pelo atraso no envio do Relatório de hoje.

Tivemos alguns problemas com o mecanismo de envio de e-mails, e depois das mensagens de alguns assinantes que estranharam a falta do Relatório hoje cedo acabamos de resolver o problema.

Sempre que estranharem algo, por favor nos informem.

De volta à programação normal!

Panorama geral dos acórdãos da semana

Para a elaboração deste relatório foram coletados 388 acórdãos disponibilizados no sistema do CARF ao longo da semana dos dias 12 a 16 de julho, distribuídos da seguinte forma:

386 acórdãos de Recursos Voluntários;

2 Recursos Especiais.

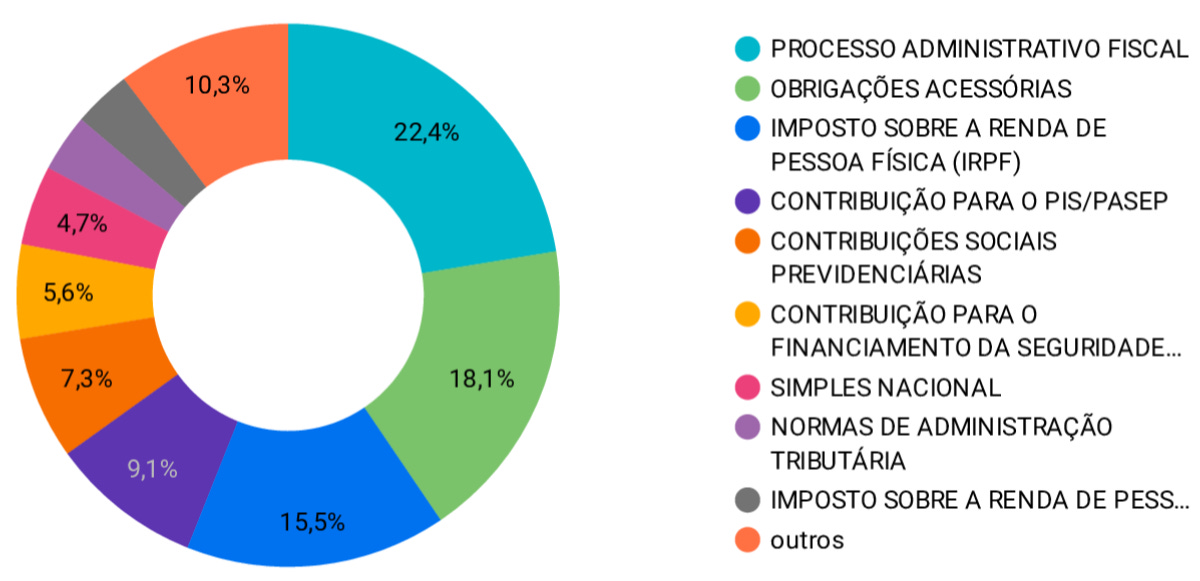

✅Recurso Voluntário:

Do total de acórdãos, os temas mais discutidos em Recurso Voluntário são os distribuídos acima.

Ao recortar os dados para identificar as partes vencedoras no conjunto de 385 decisões, chegamos ao seguinte cenário:

232 decisões favoráveis ao Fisco;

66 decisões favoráveis aos Contribuintes;

80 decisões parcialmente favoráveis a cada uma das partes.

8 indeterminados.

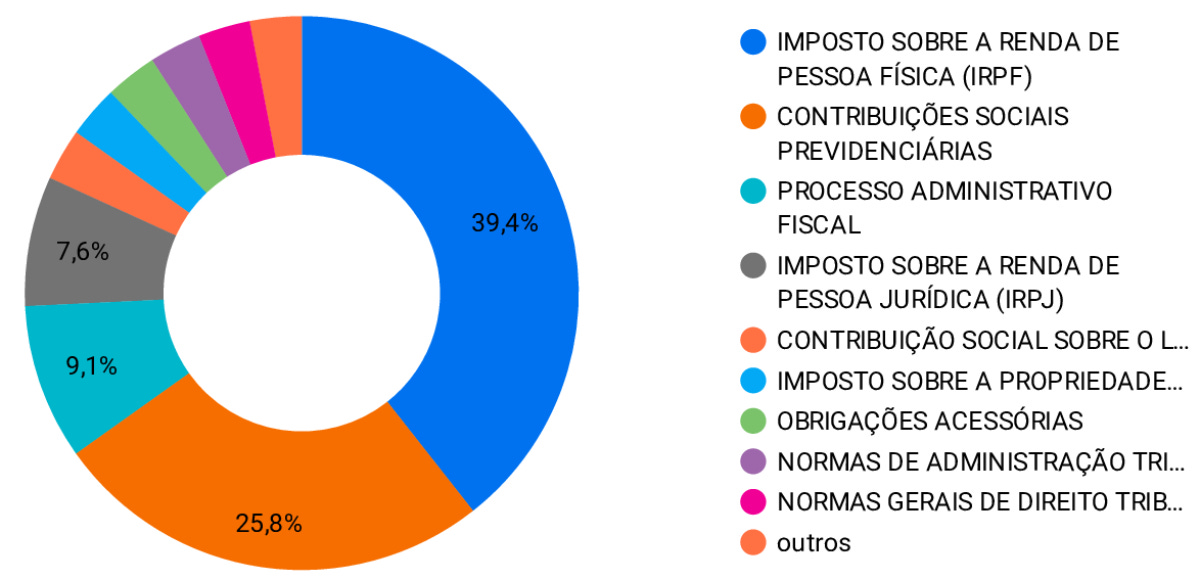

Decisões favoráveis ao Fisco:

Ao analisar as decisões em Recurso Voluntário favoráveis ao Fisco, identificamos 232 resultados, dos quais destacamos os temas mais frequentes:

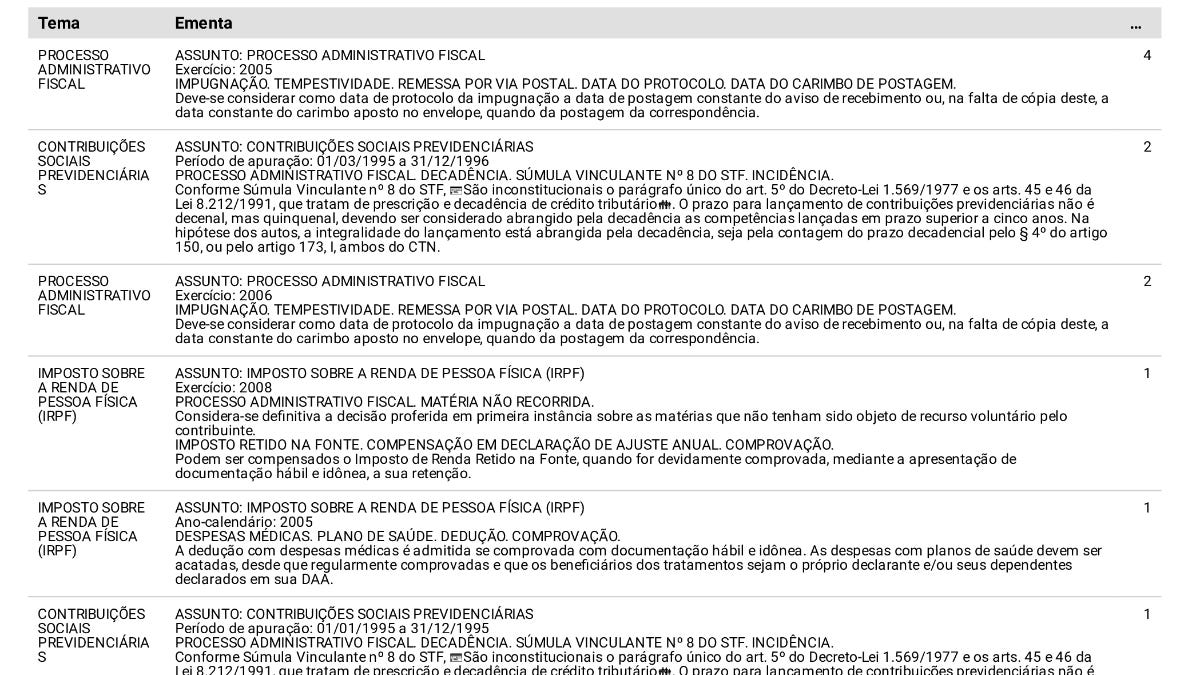

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões favoráveis ao Contribuinte:

Ao analisar o de decisões em Recurso Voluntário, identificamos 66 favoráveis ao Contribuinte, das quais destacamos os temas mais frequentes:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões por Empate

Ao analisar o conjunto de decisões tomadas por Empate em Recurso Voluntário, identificamos 9 acórdãos envolvendo os seguintes assuntos:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

Decisões que seguiram a sistemática dos repetitivos

Analisando agora o o conjunto de decisões que seguiram a sistemática dos repetitivos, identificamos 105 acórdãos envolvendo os seguintes assuntos:

Descendo ao nível das discussões que envolveram estes assuntos, temos as seguintes delimitações:

Para analisar todos os acórdãos, acesse a interface de dados clicando no botão abaixo 🔎

✅Recursos Especiais

Dos acórdãos coletados ao longo da última semana, identificamos apenas 2 decisões em sede de Recurso Especial, envolvendo os temas mencionados acima, todas decididas favoravelmente ao Contribuinte por empate.

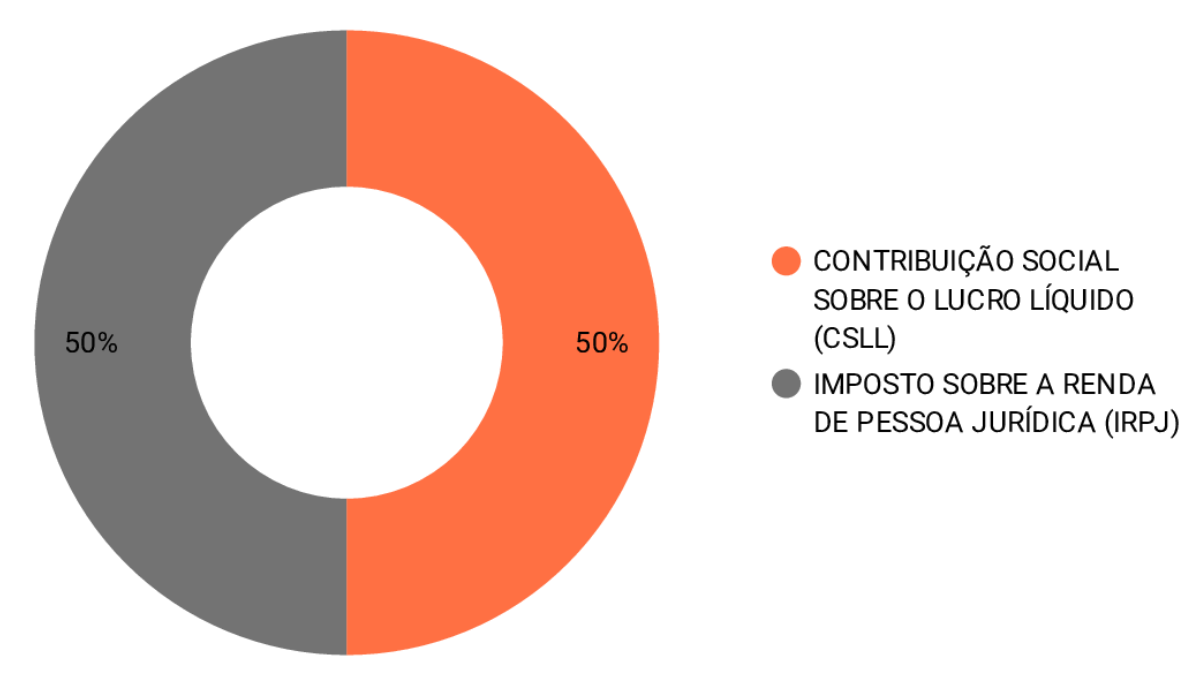

Concomitância de multa isolada com multa de ofício - CSLL:

No Acórdão 9101-005.490, que tratou do tema de Contribuição Social sobre o Lucro Líquido (CSLL), decidiu-se favoravelmente ao contribuinte ao negar provimento ao REsp do Fisco com a seguinte tese:

CONCOMITÂNCIA DE MULTA ISOLADA COM MULTA DE OFÍCIO. DUPLA PENALIZAÇÃO. IMPOSSIBILIDADE. ALTERAÇÃO LEGISLATIVA. SUBSISTÊNCIA DO EXCESSO SANCIONATÓRIO. MATÉRIA TRATADA NOS PRECEDENTES DA SÚMULA CARF Nº 105. ADOÇÃO E APLICAÇÃO DO COROLÁRIO DA CONSUNÇÃO. Não é cabível a imposição de multa isolada, referente a estimativas mensais, quando, no mesmo lançamento de ofício, já é aplicada a multa de ofício. É certo que o cerne decisório dos Acórdãos que erigiram a Súmula CARF nº 105 foi precisamente o reconhecimento da ilegitimidade da dinâmica da saturação punitiva percebida pela coexistência de duas penalidades sobre a mesma exação tributária. O instituto da consunção (ou da absorção) deve ser observado, não podendo, assim, ser aplicada penalidade pela violação do dever de antecipar o valor de um determinado tributo concomitantemente com outra pena, imposta pela falta ou insuficiência de recolhimento desse mesmo tributo, verificada após a sua apuração definitiva e vencimento.

Conhecimento de Recurso Especial e contextos fáticos diferentes - IRPJ:

No Acórdão 9101-005.494, que tratou do tema de IRPJ, decidiu-se favoravelmente ao contribuinte ao negar provimento ao REsp do Fisco com a seguinte tese:

RECURSO ESPECIAL. CONHECIMENTO. CONTEXTOS FÁTICOS DIFERENTES. DIVERGÊNCIA NÃO CARACTERIZADA. Não se conhece do Recurso Especial cujo acórdão apresentado para demonstrar a divergência possui dissimilitude fática substancial em relação ao acórdão recorrido. MATÉRIA IMPUGNADA E OBJETO DE RECURSO VOLUNTÁRIO. FUNDAMENTOS DA DECISÃO RECORRIDA DIVERGENTES DAS RAZÕES RECURSAIS. PRECLUSÃO NÃO CARACTERIZADA. O contencioso administrativo instaura-se com a impugnação ou manifestação de inconformidade, que devem ser expressas, considerando-se preclusa a matéria que não tenha sido especificamente indicada ao debate. Se determinada matéria é atacada em impugnação e em recurso como matéria autônoma, a decisão que analisa essa matéria e exonera o crédito tributário correspondente, ainda que fundamentada com argumentos não contidos nas razões recursais não caracteriza decisão extra petita, uma vez que não há que se falar, nessas circunstâncias, em preclusão.

Por hoje é só 😉

Mas você ainda pode nos ajudar! Basta nos indicar aos colegas 🙏

Envie esse link (https://www.jurisintel.com.br/relatorios/) ou clique nas opções abaixo:

Descobriu a JurisIntel agora?

Se alguém lhe encaminhou este conteúdo e você gostou do que leu, por favor clique no botão abaixo para não perder os próximos Relatórios.

Até a próxima Segunda, às 08:45 📫

Toda Segunda chegamos em sua caixa de entrada por volta das 08:45. Alguns provedores de e-mail atrasam a entrega, e outras vezes nos colocam para o spam/promoções/atualizações.

Sempre que não nos encontrar na caixa de entrada, procure em alguma destas três abas.